Η Εθνική θα «παρκάρει» 13,5 δισ. σε ομόλογα

Το μεγάλο στρατηγικό πρόβλημα της επόμενης ημέρας, όχι μόνο για την Εθνική Τράπεζα, αλλά ευρύτερα για το εγχώριο τραπεζικό σύστημα, ανέδειξε η χθεσινή παρουσίαση του φιλόδοξου τετραετούς επιχειρησιακού σχεδίου, για την περίοδο 2019 - 2022, από την διοίκηση της τράπεζας στο Λονδίνο.

Από το σχέδιο της Εθνικής προκύπτει ότι η χρηματοδότηση της οικονομίας, επιχειρήσεων και νοικοκυριών, μπαίνει σε δεύτερη μοίρα, με τη ρευστότητα να διοχετεύεται κυρίως σε αγορές ομολόγων. Πρόκειται για ένα σημαντικό πρόβλημα καθώς η βελτίωση των οικονομικών συνθηκών ενισχύει σημαντικά τη ρευστότητα των τραπεζών χωρίς ωστόσο η κατάσταση της οικονομίας να δημιουργεί ευκαιρίες χρηματοδοτήσεων: οι επενδύσεις παραμένουν στάσιμες, οι επιχειρήσεις κάνουν συντήρηση δυνάμεων, νέες δουλειές δεν ανοίγουν και τα νοικοκυριά δεν έχουν για να ξοδέψουν και να αναζητήσουν πίστωση. Ωστόσο την κατάσταση αυτή την επιδεινώνουν, με τον τρόπο τους, οι τράπεζες με το επιχειρησιακό σχέδιο της Εθνικής να αποτυπώνει χαρακτηριστικά τη νέα προσέγγιση: λιγότερα δάνεια σε υψηλότερα επιτόκια.

Σε ό,τι αφορά την κερδοφορία η τράπεζα στοχεύει σε μια εντυπωσιακή απόδοση κεφαλαίων (ROE) 11%, η οποία ωστόσο θα προέλθει από την αύξηση των επιτοκίων σε όλες τις κατηγορίες δανείων (δημιουργώντας έτσι ένα ακόμα εμπόδιο στην επιτάχυνση της οικονομίας) και από τη συρρίκνωση δαπανών, με νέο κύκλο μείωσης προσωπικού και δικτύου καταστημάτων. Ωστόσο οι περισσότεροι αναλυτές αμφιβάλουν κατά πόσο είναι ρεαλιστικές οι εκτιμήσεις για τις δυνατότητες αύξησης των επιτοκίων.

Συμπερασματικά, το «φιλόδοξο» σχέδιο της διοίκησης είναι ότι με το ίδιο επίπεδο δανείων η τράπεζα θα κερδίζει περισσότερα χάρη στα υψηλότερα επιτόκια ενώ την πλεονάζουσα ρευστότητα θα τη διοχετεύσει σε αγορές τίτλων, όχι στην οικονομία.

Τουλάχιστον έξι είναι τα σημεία του επιχειρησιακού σχεδίου που δημιουργούν προβληματισμό:

1. Στασιμότητα χαρτοφυλακίου δανείων

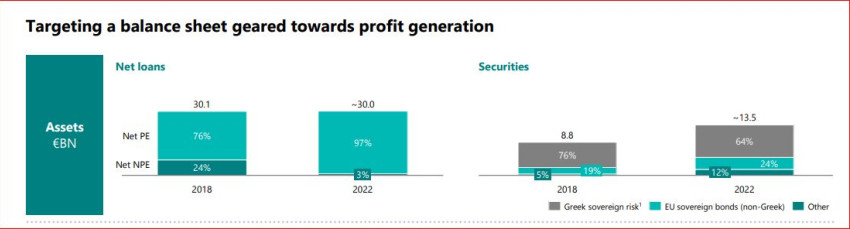

Στόχος της διοίκησης της Εθνικής Τράπεζας είναι το 2022 το σύνολο του δανειακού χαρτοφυλακίου της τράπεζας να διαμορφωθεί στα 30 δισ. ευρώ έναντι 30,1 δισ. ευρώ που ήταν στο τέλος του 2018. Δηλαδή η τράπεζα δεν προβλέπει σημαντική πιστωτική επέκταση. Η τράπεζα στοχεύει να αντικαταστήσει το μεγαλύτερο μέρος των σημερινών «προβληματικών» δανείων με νέες χορηγήσεις υγιών δανείων, χωρίς όμως να αυξήσει το συνολικό υπόλοιπο δανείων. Η τράπεζα δεν φαίνεται να έχει καμία ιδιαίτερη διάθεση να βγει στην αγορά να... πουλήσει δάνεια, αφού και σήμερα το μεγάλο πλεόνασμα ρευστότητας που διατηρεί το έχει «παρκάρει» σε ομόλογα του ελληνικού δημοσίου.

Σε μια συγκυρία που η ελληνική οικονομία απαιτεί τη χρηματοδότηση επενδυτικών σχεδίων, επιχειρήσεων και νοικοκυριών με ελκυστικούς όρους ώστε να επιταχυνθεί η αναπτυξιακή δυναμική, η Εθνική Τράπεζα στοχεύει... στρατηγικά αλλού: στην «εύκολη» απόδοση των ομολόγων. Η στασιμότητα των επιπέδων δανεισμού προβλέπεται μάλιστα την πρώτη 4ετία, μετά την κρίση, με την οικονομία σε ανάπτυξη και αφού έχει προηγηθεί μια 10ετία μιας άνευ προηγουμένου απομόχλευσης.

2. Υπερβολική επέκταση χαρτοφυλακίου τίτλων

Σύμφωνα με το στρατηγικό σχέδιο, στο τέλος του 2022 οι καταθέσεις της ΕΤΕ θα ανέλθουν στα 47,5 δισ. ευρώ (από 43 δισ. ευρώ σήμερα), έναντι χαρτοφυλακίου δανείων 30 δις. ετρώ, δηλαδή θα διαθέτει μια πλεονάζουσα 17 δισ. ευρώ. Πώς θα αξιοποιήσει τη ρευστότητά της η τράπεζα; Αγοράζοντας τίτλους. Ήδη η Εθνική Τράπεζα διακρατεί ένα δυσανάλογα μεγάλο μέρος της ρευστότητάς της, 8,8 δισ. ευρώ ή το 22% του ενεργητικού της, σε τίτλους, κυρίως ομόλογα του Ελληνικού Δημοσίου. Μάλιστα αυτή η επιλογή να μην αξιοποιεί μέσω χορηγήσεων δανείων την ρευστότητά της, έχει προκαλέσει πολλές εσωτερικές γκρίνιες στην τράπεζα. Σύμφωνα με το business plan, το 2022 το χαρτοφυλάκιο ομολόγων της τράπεζας θα ανέλθει στα 13,5 δισ. ευρώ ή το 31% του ενεργητικού. Δηλαδή, το χαρτοφυλάκιο τίτλων θα «φουσκώσει» κατά 53% ως το τέλος του 2022. Και επειδή δεν θα υπάρχουν αρκετά ομόλογα του Ελληνικού Δημοσίου για να αγοράσει (αυτά, μετά και την αντικατάσταση του Titlos αποτελούν το 64% του χαρτοφυλακίου τίτλων) το στρατηγικό σχέδιο προβλέπει την αγορά ευρωπαϊκών ομολόγων (24%) και διάφορων άλλων τίτλων (12%). Με λίγα λόγια η Εθνική Τράπεζα, στρατηγικά στοχεύει να το 2022 να λειτουργεί λιγότερο σαν τράπεζα και περισσότερο σαν επενδυτικός οργανισμός! Σύμφωνα με έμπειρα τραπεζικά στελέχη τέτοιο επίπεδο τοποθετήσεων σε τίτλους, όσο προβλέπει το σχέδιο της Εθνικής, έχουμε να δούμε από το 1998.

3. Υπερβολική αύξηση εσόδων - επιτοκιακών περιθωρίων, που δεν εδράζεται στα δεδομένα της αγοράς

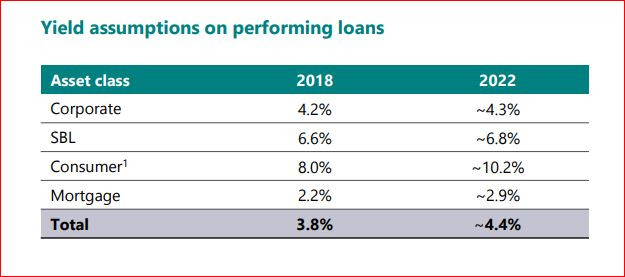

Το business plan προβλέπει εντυπωσιακή αύξηση των επιτοκιακών εσόδων, η οποία στηρίζεται σε μια ακόμα πιο εντυπωσιακή αύξηση των αποδόσεων επιτοκίων (yield) των δανείων όλων των κατηγοριών: τα εταιρικά δάνεια από 4,2% το 2018 σε 4,3% το 2022, τα δάνεια προς μικρές επιχειρήσεις από 6,6% σε 6,8%, τα καταναλωτικά δάνεια (μαζί με πιστωτικές κάρτες) από 8% το 2018 σε 10,2% το 2022 και τα στεγαστικά από 2,2% σε 2,9% το 2022. Συνολικά, ο σχεδιασμός της Εθνικής προβλέπει αύξηση της μέσης απόδοσης επιτοκίων στο 4,4% από 3,8%, εκτίμηση που αντιμετωπίζεται από τους αναλυτές ως ανεδαφική.

Μάλιστα, επισημαίνουν ότι ήδη τα επιτοκιακά περιθώρια πιέζονται πολύ εξαιτίας του σφοδρού ανταγωνισμού μεταξύ των συστημικών τραπεζών, και πολλοί κατηγορούν την Εθνική ως πρωτοστάτη στην επιθετική μείωση των επιτοκίων δανείων προς μεγάλες επιχειρήσεις, τάση που αναμένεται να ενταθεί τα επόμενα χρόνια λόγω της βελτίωσης της ρευστότητας αλλά και της σταδιακής εισόδου νέων παιχτών στην αγορά. Πως ακριβώς θα αυξηθούν τα επιτόκια; Κριτική ασκείται και για την αύξηση των προμηθειών που προβλέπει το business plan καθώς πολλοί αμφιβάλουν για τις δυνατότητες αύξηση των προμηθειών σε καθεστώς εντεινόμενου ανταγωνισμού και δεδομένης της διεύρυνσης της χρήσης του internet banking!

Τέλος, οι τράπεζες, στην μετά κρίση εποχή, φαίνεται ότι ασχολούνται μόνο με την μικρή εικόνα, δηλαδή πως θα αυξήσουν τα κέρδη τους, αδιαφορώντας για τον γενικότερο, κρίσιμο, ρόλο τους στην οικονομία. Η κεντρική επιλογή είναι αύξηση επιτοκίων για περισσότερα έσοδα και όχι χαμηλότερα επιτόκια σε περισσότερες επιχειρήσεις και νοικοκυριά. Και πως ακριβώς θα γίνουν ανταγωνιστικότερες οι μικρομεσαίες επιχειρήσεις όταν το επιτόκιο δανεισμού αντί να πάει προς το 5% (από 6,6% σήμερα) μετά την εξυγίανση των τραπεζών ισολογισμών να κινείται προς το 7%, 6,8% σύμφωνα με το σχέδιο της Εθνικής; Επιπλέον το σχέδιο της ΕΤΕ προβλέπει ότι το spread των ομολόγων του ελληνικού δημοσίου (10ετές) θα παραμείνει «κολλημένο» στους 220 πόντους για 4 χρόνια, καμία δηλαδή βελτίωση για την Ελλάδα και την ελληνική οικονομία.

4. Καμία ουσιαστική αλλαγή στο σχεδιασμό για τη μείωση των μη εξυπηρετούμενων δανείων

Αν και το κεντρικό σημείο του business plan είναι η μείωση του δείκτη NPEs στο επίπεδο του 5% μέχρι το 2022, ωστόσο, στην πραγματικότητα δεν αλλάζει τίποτα ουσιαστικό στην στοχοθεσία που έχει ανακοινωθεί για την περίοδο 2019 – 2021. Το σχέδιο μείωσης των NPEs παραμένει το ίδιο, με μείωση των προβληματικών δανείων κατά 11,5 δισ. ευρώ εκ των οποίων τα 4,4 δισ. ευρώ την εφετινή χρονιά, τα 2,3 δισ. ευρώ το 2020 και 4,7 δισ. ευρώ το 2021. Το μόνο νέο βήμα είναι ότι θα συνεχιστεί και το 2022 η μείωση των NPEs κατά 2,9 δισ. ευρώ.

5. Όλοι οι καρποί το 2022

Η διοίκηση της ΕΤΕ στοχεύει σε μια εντυπωσιακή αύξηση της απόδοσης των μετόχων (ROE) στο 11% το 2022 ωστόσο αυτό θα έρθει στο τέλος της 4ετίας, το... 2022. Το ROE θα βελτιωθεί στο 5% μόλις το 2020. Την ίδια ώρα, ως μέτρο σύγκρισης, η Eurobank, μέσω του Σχεδίου Επιτάχυνσης, φτάνει σε απόδοση ROE 10%, το 2020 δηλαδή δύο χρόνια νωρίτερα. Ακόμα και στο μέτωπο των μη εξυπηρετούμενων δανείων πολλές ενέργειες, όπως οι τιτλοποιήσεις προβληματικών δανείων έχουν μετατεθεί για την περίοδο 2020 – 2022 ενώ το 55% του στόχου μείωσης των NPEs θα πραγματοποιηθεί την περίοδο 2021-2022.

6. Μεγάλα έσοδα από ρευστοποιήσεις κατοικιών – ενεχύρων στεγαστικών δανείων

Το σχέδιο προβλέπει ρευστοποιήσεις κατοικιών – ενεχύρων στεγαστικών δανείων ύψους 900 εκατ. ευρώ. Αν υποθέσουμε ότι ένα μέσο ακίνητο έχει αξία 100.000 ευρώ η διοίκηση της ΕΤΕ εκτιμά ότι θα προχωρήσει σε πωλήσεις περίπου 10.000 ακινήτων σε διάστημα 3 ετών!

Το πλέον πειστικό στοιχείο του business plan φαίνεται να είναι η μείωση των λειτουργικών δαπανών, που στηρίζεται στην μείωση του προσωπικού κατά 1.500 εργαζόμενους ή -20%, καθώς και στη μείωση του δικτύου. Η τράπεζα στοχεύει σε θεαματική μείωση του κόστους, από το 75% των εσόδων στο 45%. Ωστόσο, αυτή η προσπάθεια έχει και σοβαρές παρενέργειες. Η τράπεζα, μέσω των προγραμμάτων εθελουσίας εξόδου (άλλο ένα είναι ήδη σε εξέλιξη), έχει περιορισμένο έλεγχο στο ποιος φεύγει με κίνδυνο να απωλέσει έμπειρο και ικανό προσωπικό.

Επιπλέον οι μεγάλες διοικητικές αλλαγές με την προσθήκη πολλών προσώπων εκτός Εθνικής και εκτός τραπεζικού τομέα και την αποχώρηση εμπειροπόλεμων «Εθνικάριων», που διατηρούσαν ισχυρούς δεσμούς με πελάτες και τοπικές κοινωνίες ειδικά στο χώρο των μεγάλων επιχειρήσεων, έχουν δημιουργήσει εσωτερικά πολλές αιτιάσεις και πολλοί αποδίδουν εκεί την υστέρηση της τράπεζας στην παραγωγή νέων δανείων.