ΤτΕ: «Καμπανάκι» για τα κέρδη των τραπεζών

Την βελτίωση των συνθηκών για τις τράπεζες, ειδικά στον τομέα της ρευστότητας, αλλά και τις αδύναμες οικονομικές επιδόσεις του κλάδου επισημαίνει η Τράπεζα της Ελλάδος (ΤτΕ) στην Ενδιάμεση Έκθεση Νομισματικής Πολιτικής. Σε ότι αφορά το κρίσιμο μέτωπο των μη εξυπηρετούμενων δανείων η ΤτΕ επισημαίνει ότι το απόθεμα των «κόκκινων» δανείων μειώνεται σταδιακά, ωστόσο, «χρειάζονται πιο φιλόδοξες λύσεις για την ταχύτερη αποκλιμάκωσή του».

Αναλυτικότερα η ΤτΕ στα θετικά σημεία για τον κλάδο, υπογραμμίζει, την βελτίωση των συνθηκών για την οικονομία, συμβάλλοντας στην αύξηση των καταθέσεων του ιδιωτικού τομέα, και τη βελτίωση της πιστοληπτικής ικανότητα της Ελλάδος, με αποτέλεσμα τον περιορισμό της εξάρτησης των τραπεζών από το μηχανισμό έκτακτης ενίσχυσης ρευστότητας (ELA).

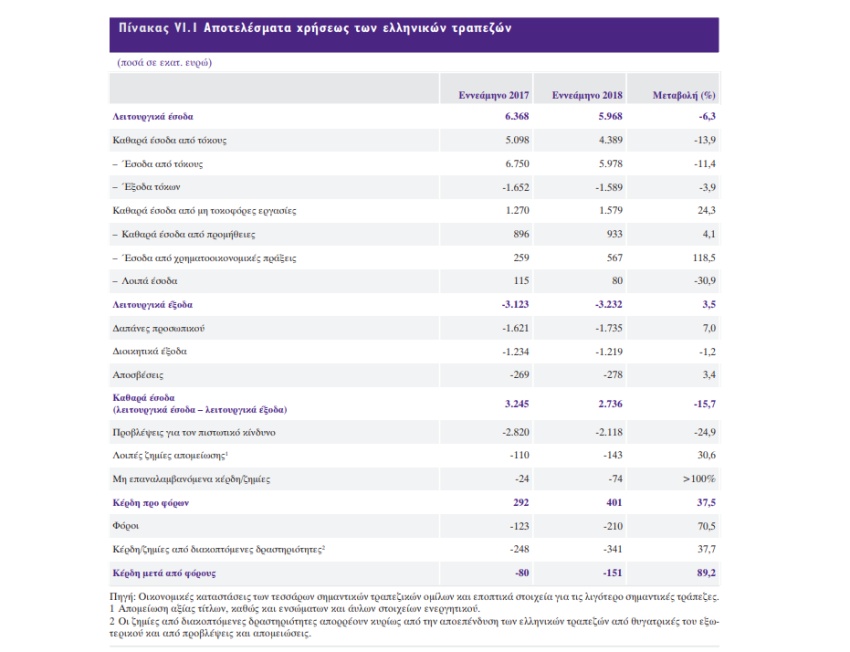

Από την άλλη πλευρά η κεντρική τράπεζα κρούει τον κώδωνα του κινδύνου για τις αδύναμες οικονομικές επιδόσεις των τραπεζών, στοιχείο κρίσιμο για την μακροπρόθεσμη βιωσιμότητα του κλάδου. «Η κερδοφορία των τραπεζών πριν από φόρους παρέμεινε αδύναμη και σημαντικά χαμηλότερη από ό,τι την αντίστοιχη περίοδο του 2017, ενώ, μετά από φόρους και μη επαναλαμβανόμενες δραστηριότητες, το εννεάμηνο του 2018 καταγράφονται ζημίες μεγαλύτερες από ό,τι την αντίστοιχη περίοδο του 2017», σημειώνεται στην Έκθεση.

Από τις οικονομικές καταστάσεις των τραπεζών προκύπτει, για το διάστημα Ιανουαρίου – Σεπτεμβρίου 2018, ότι τα λειτουργικά έσοδα μειώθηκαν κατά 6,3% μείωση που οφείλεται τόσο στη στασιμότητα των τραπεζικών εργασιών αλλά και σε κάποιες λογιστικές αλλαγές με την εφαρμογή του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφόρησης 9. Παράλληλα το λειτουργικά έξοδα αυξήθηκαν κατά 3,5% άνοδος που εν μέρει αποδίδεται στα αυξημένα έξοδα των προγραμμάτων εθελούσιας αποχώρησης, τα οποία υλοποιούνται στο πλαίσιο της μείωσης των δαπανών των τραπεζών.

«Κόκκινα» δάνεια: Μη ικανοποιητική πρόοδος

Η ΤτΕ σημειώνει ότι τα μη εξυπηρετούμενα ανοίγματα (ΜΕΑ) ανήλθαν στο τέλος Σεπτεμβρίου 2018 σε 84,7 δισεκ. ευρώ, μειωμένα κατά περίπου 9,7 δισεκ. ευρώ συγκριτικά με το τέλος Δεκεμβρίου 2017 και κατά περίπου 22,5 δισεκ. ευρώ (δηλαδή περισσότερο από 20%) έναντι του Μαρτίου 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο ΜΕΑ.

Ωστόσο η ΤτΕ υπογραμμίζει ότι «ο ρυθμός μείωσης των ΜΕΑ, αν και εμφανίζεται βελτιωμένος, δεν είναι ικανός ώστε να επιτευχθεί σύντομα μία σημαντική αποκλιμάκωση του υπολοίπου τους».

Επιπλέον υπογραμμίζει σειρά ποιοτικών προβλημάτων αναφορικά με την πρόοδο που καταγράφεται: «η υποχώρηση του αποθέματος των ΜΕΑ κατά τη διάρκεια του 2018 οφείλεται κυρίως σε διαγραφές (4,4 δισεκ. ευρώ) και πωλήσεις (5,2 δισεκ. ευρώ) μη εξυπηρετούμενων δανείων. Βελτίωση εμφανίζουν και οι εισπράξεις από ρευστοποιήσεις, καθώς οι ηλεκτρονικοί πλειστηριασμοί παράγουν τα πρώτα αποτελέσματα. Ωστόσο, το συνολικό ποσό που ανακτήθηκε από τις τράπεζες με αυτόν τον τρόπο παραμένει χαμηλό. Συνολικά, παρά τις βελτιώσεις στο οικονομικό και θεσμικό περιβάλλον, οι εισπράξεις μέσω ενεργητικής διαχείρισης των ΜΕΑ παραμένουν περιορισμένες. Επιπροσθέτως, οι νέες ροές μη εξυπηρετούμενων δανείων που δημιουργήθηκαν κατά τη διάρκεια του εννεαμήνου εξακολουθούν να υπερβαίνουν τις πιστώσεις που επιστρέφουν σε τακτική εξυπηρέτηση».

Στην ουσία η ΤτΕ επισημαίνει ότι υπάρχουν δυο κρίσιμες αστοχίες ότι οι ανακτήσεις προβληματικών δανείων παραμένουν μικρές και ότι συνεχίζονται να δημιουργούνται νέα «κόκκινα» δάνεια κατάσταση που αν δεν αλλάξει γρήγορα καθιστά αδύνατη την επίτευξη των στόχων μείωσης σε μακροπρόθεσμο ορίζοντα.

Οι νέοι στόχοι για τα «κόκκινα»

Οι ελληνικές τράπεζες έχουν ήδη υποβάλει αναθεωρημένους επιχειρησιακούς στόχους για τα ΜΕΑ, οι οποίοι καλύπτουν το διάστημα μέχρι το 2021. Κατά την προσεχή περίοδο, αυξημένη συμβολή στη μείωση των ΜΕΑ αναμένεται να έχουν οι πωλήσεις δανείων, οι εισπράξεις δανείων, η ρευστοποίηση εξασφαλίσεων και οι επιτυχείς ρυθμίσεις δανείων, ούτως ώστε το ποσοστό των ΜΕΑ στο σύνολο των ανοιγμάτων να υποχωρήσει σε περίπου 20% ή χαμηλότερα μέχρι το 2021. Στη βάση αυτή θα πρέπει να εξεταστούν και άλλες λύσεις που θα διευκόλυναν τη μεταφορά των μη εξυπηρετούμενων ανοιγμάτων από τους ισολογισμούς των τραπεζών σε άλλες οντότητες, για παράδειγμα σε μια κεντρική εταιρία διαχείρισης περιουσιακών στοιχείων, χωρίς να δημιουργηθούν πρόσθετοι δημοσιονομικοί κίνδυνοι και αφού έχουν ληφθεί υπόψη οι ενδεχόμενες επιπτώσεις στην κεφαλαιακή βάση των τραπεζών. Στο πλαίσιο αυτό, η Τράπεζα της Ελλάδος, στην πρόσφατη Επισκόπηση του Ελληνικού Χρηματοπιστωτικού Συστήματος, παρουσίασε την πρότασή της για τη δημιουργία Εταιρίας Ειδικού Σκοπού (Special Purpose Vehicle) που θα απορροφήσει μη εξυπηρετούμενα δάνεια ύψους 40 δισεκ. ευρώ περίπου, με την παράλληλη χρήση αναβαλλόμενου φόρου ύψους 7,5 δισεκ. Ευρώ.

Δεν υπάρχουν κεφαλαιακές ανάγκες

Τέλος η ΤτΕ επισημαίνει ότι σε ότι αφορά την κεφαλαιακή επάρκεια, ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1) και ο Δείκτης Κεφαλαιακής Επάρκειας σε ενοποιημένη βάση παραμένουν σε ικανοποιητικό επίπεδο (15,6% και 16,2% αντίστοιχα στο τέλος Σεπτεμβρίου 2018) και επαναλαμβάνει ότι στο πλαίσιο της άσκησης προσομοίωσης ακραίων καταστάσεων που διενεργήθηκε στις αρχές του έτους, δεν εντοπίστηκε κεφαλαιακό έλλειμμα στις τέσσερις σημαντικές ελληνικές τράπεζες.