«Βαλτώνουν» στα δικαστήρια οι αναδιαρθρώσεις

Οι καθυστερήσεις στην έκδοση δικαστικών αποφάσεων, το ζήτημα των προσωπικών εγγυήσεων και οι δυσκολίες για δραστικό «κούρεμα» οφειλών όπου είναι αναγκαίο αποτελούν τους κύριους παράγοντες για την απουσία σημαντικής προόδου στις αναδιαρθρώσεις επιχειρηματικών δανείων.

Ειδικά για το ζήτημα των δικαστηρίων η Ένωση Ελληνικών Τραπεζών επιδιώκει, σύμφωνα με πληροφορίες, να υπάρξουν θεσμικές παρεμβάσεις, ώστε οι υποθέσεις οικονομικού ενδιαφέροντος να εξετάζονται από εξειδικευμένα δικαστήρια, ώστε και να επιταχυνθεί η έκδοση αποφάσεων και να υπάρχει συνέπεια με την οικονομική πραγματικότητα. Ανάλογες προτάσεις έχουν συζητηθεί και στο παρελθόν, αλλά προσκρούουν ως τώρα σε αντιδράσεις των δικαστικών αρχών.

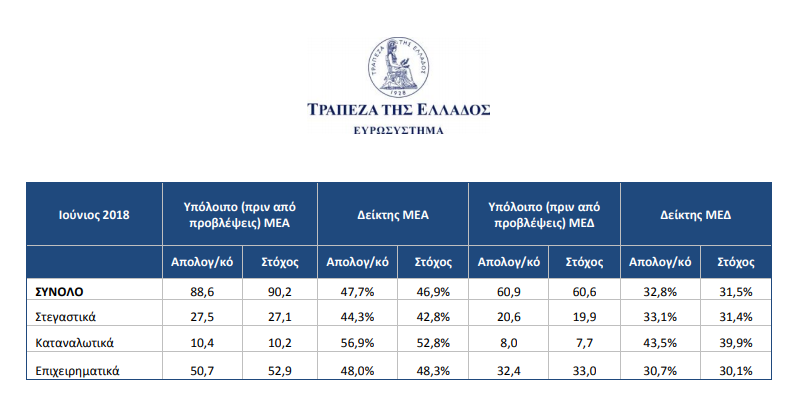

Σήμερα τα μη εξυπηρετούμενα πιστωτικά ανοίγματα επιχειρήσεων ανέρχονται σε 50,7 δισ. ευρώ και αποτελούν το 57,2% των συνολικών «κόκκινων» δανείων. Οι αναδιαρθρώσεις υπερχρεωμένων επιχειρήσεων, ώστε να μπορέσουν να επανέλθουν σε βιώσιμη τροχιά, αποτελούν κρίσιμη παράμετρο του σχεδιασμού για την αντιμετώπιση των μη εξυπηρετούμενων επιχειρηματικών δανείων και την «θεραπεία» προβληματικών επιχειρήσεων.

Ωστόσο μέχρι στιγμής η πρόοδος είναι μικρή και οι σχετικές προσπάθειες των τραπεζών προχωρούν με αργούς ρυθμούς:

- Δικαιοσύνη. Σύμφωνα με τραπεζικές πηγές οι σχετικές αποφάσεις από τα πρωτοδικεία εκδίδονται σχεδόν ένα χρόνο μετά την εκδίκαση της υπόθεσης. Δεδομένου μάλιστα ότι κατά κανόνα μετά το πρωτοδικείο ακολουθεί και εκδίκαση της υπόθεσης σε δεύτερο βαθμό, τότε για την ολοκλήρωση μιας αναδιάρθρωσης απαιτείται πάρα πολύς χρόνος. Επιπλέον ορισμένες αποφάσεις των πρωτοδικείων, υπέρ εταιριών που αντιμετωπίζουν καταφανώς πρόβλημα υπερχρέωσης, φαίνεται ότι πολλές φορές ακροβατούν δικονομικά και πολύ συχνά ανατρέπονται σε δεύτερο βαθμό δικαιώνοντας τις τράπεζες. Σε πρόσφατη περίπτωση, πιστώτριες τράπεζες ζήτησαν να τεθεί σε αναγκαστική διαχείριση νησιωτικός ξενοδοχειακός όμιλος που είχε σταματήσει να εξυπηρετεί τα δάνειά του, αλλά το αίτημα των τραπεζών απορρίφθηκε από το τοπικό Πρωτοδικείο.

-- Προσωπικές εγγυήσεις. Μεγάλη δυσκολία στην επίτευξη λύσεων με την συνεργασία των επιχειρηματιών αποτελεί το θέμα των προσωπικών εγγυήσεων, που έχουν παράσχει στο παρελθόν οι επιχειρηματίες και για τις οποίες δεν μπορεί να υπάρξει διαγραφή. Ακόμα και αν ο επιχειρηματίας βάλει νέα χρήματα στην εταιρία και παράλληλα η τράπεζα προχωρήσει σε τμηματικό κούρεμα του δανείου ώστε να καταστεί βιώσιμη, αν το δάνειο καλύπτεται από προσωπικές εγγυήσεις του επιχειρηματία τότε η τράπεζα δεν μπορεί να παραιτηθεί της απαίτησης για το κομμάτι του δανείου που διαγράφεται, δηλαδή είναι υποχρεωμένες να στραφούν κατά του επιχειρηματία, γεγονός που αφαιρεί κάθε κίνητρο για την εξεύρεση μιας συναινετικής λύσης. Σημειώνεται ότι το νομικό πλαίσιο δίνει πάρα πολλές δυνατότητες στο να καθυστερήσουν τις διαδικασίες αναδιάρθρωσης σε όσους μετόχους – επιχειρηματίες δεν επιθυμούν την εξεύρεση λύσης.

-- Δυσκολία σε «κούρεμα» δανείων. Το σημερινό πλαίσιο δεν προσφέρει καμία προστασία στα τραπεζικά στελέχη προκειμένου να μπορέσουν να προχωρήσουν σε αναδιαρθρώσεις δανείων, που να περιλαμβάνουν «κούρεμα» δανείου, καθώς πολύ εύκολα μπορούν να κατηγορηθούν για απιστία. Οι τραπεζίτες καλύπτονται από το νόμο μόνο όταν προχωρούν σε κούρεμα με βάση της διατάξεις του νόμου για τον εξωδικαστικό συμβιβασμό. Έτσι για πάρα πολλές αναδιαρθρώσεις όπου απαιτούνται γενναίες αποφάσεις για την διάσωση επιχειρήσεων δεν γίνεται τίποτα. Στελέχη τραπεζών αναγνωρίζουν τον ηθικό κίνδυνο, καθώς πολλοί επιχειρηματίες έκαναν κατάχρηση του δανεισμού τα προηγούμενα χρόνια, οδήγησαν σε αδιέξοδο τις επιχειρήσεις, και τώρα αρνούνται να τις στηρίξουν αν και σε προσωπικό επίπεδο διατηρούν μεγάλη περιουσία και ρευστότητα.