Βελτίωση με... αστερίσκους στα κέρδη της Εθνικής

Με μεγάλο ενδιαφέρον αναμένεται από τους ξένους επενδυτές η αυριανή παρουσίαση, στο Λονδίνο, της στρατηγικής της Εθνικής Τράπεζας, καθώς η διοίκηση Μυλωνά καλείται να παρουσιάσει ένα συνεκτικό και πειστικό σχέδιο, που θα απαντά στις ανησυχίες επενδυτών και αναλυτών για την πορεία των εσόδων της τράπεζας, την ιδιαίτερα ασθενή κερδοφορία και τις πιθανές συνέπειες που θα έχει στα οικονομικά αποτελέσματα η επιτάχυνση της μείωσης προβληματικών δανείων.

Τα οικονομικά αποτελέσματα του πρώτου τριμήνου επιβεβαίωσαν ότι, χωρίς η κερδοφορία της τράπεζας στηρίχθηκε σε πολύ μεγάλο βαθμό σε έκτακτα και επαναλαμβανόμενα κέρδη από την πρόσφατη συμφωνία με το Δημόσιο για την αντικατάσταση του Titlos (swap επιτοκίων με το Δημόσιο) με κρατικά ομόλογα.

Η συναλλαγή αυτή παράγει εξαιρετικά αποτελέσματα για την Εθνική, εις βάρος του Δημοσίου, τουλάχιστον μέχρι να ανεβούν και πάλι σε «φυσιολογικά» επίπεδα, τα διατραπεζικά επιτόκια της ευρωζώνης.

Είναι χαρακτηριστικό ότι, από τα 131 εκατ. ευρώ κερδών που εμφάνισε η Εθνική το α’ τρίμηνο, τα 56 εκατ. ευρώ προήλθαν από έκτακτο κέρδος από αυτή την ανταλλαγή. Επιπλέον, τα επαναλαμβανόμενα έσοδα από την ίδια συμφωνία επέτρεψαν στην Εθνική να βελτιώσει τα αποτελέσματα από χρηματοοικονομικές πράξεις θεαματικά, καθώς από ζημιές 42 εκατ. ευρώ, πέρασε σε κέρδη 47 εκατ. ευρώ.

Έτσι, αν αφαιρεθούν τα οφέλη της τάξεως των 145 εκατ. ευρώ από την ανταλλαγή του Titlos με ομόλογα, τα αποτελέσματα της τράπεζας γίνονται αρνητικά, κατά 14 εκατ. ευρώ.

Επιπλέον, η συμφωνία για το Titlos παρήγαγε αρκετά πρόσθετα έσοδα για την τράπεζα, ώστε να της επιτρέψει να εμφανίσει το α’ τρίμηνο αύξηση στα έσοδα από τόκους, τα οποία βρίσκονταν σε τροχιά μείωσης για πολλά διαδοχικά τρίμηνα.

Οι ξένοι επενδυτές αντιλαμβάνονται, όμως, ότι αυτή η ευνοϊκή συμφωνία με το Δημόσιο δεν είναι αρκετή για να εξαχθεί το συμπέρασμα ότι η τράπεζα επιστρέφει στο δρόμο της αύξησης εσόδων και κερδοφορίας με πειστικό τρόπο.

Ενδεικτική των εκτιμήσεων που γίνονται για την πορεία της τράπεζας είναι η τελευταία έκθεση της HSBC, που διατηρεί μεν τη σύσταση αγοράς της μετοχής, αλλά στα «ψιλά γράμματα» του report περιλαμβάνει δυσμενείς αναθεωρήσεις βασικών υπολογισμών.

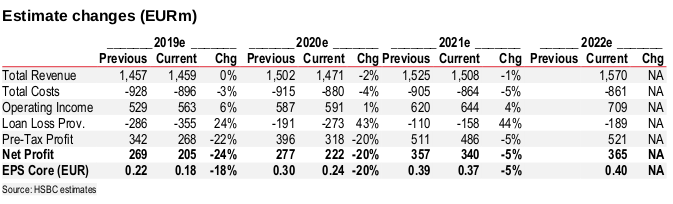

Παρότι η Εθνική είναι η ελληνική τράπεζα με το υψηλότερο ποσοστό κάλυψης προβληματικών δανείων με προβλέψεις, η HSBC εκφράζει τον φόβο ότι η επιτάχυνση του βηματισμού μείωσης των NPE θα «φορτώσει» την Εθνική με σημαντικά αυξημένες προβλέψεις, που θα περιορίσουν αισθητά την κερδοφορία της περιόδου 2019 – 2021.

Πίσω από αυτή την εκτίμηση κρύβεται η πρόβλεψη ότι τα κεφάλαια που έχει ήδη «βάλει στην άκρη» η Εθνική για τα προβληματικά δάνεια θα «καούν» με το παραπάνω από την τιτλοποίηση ή πώληση προβληματικών ανοιγμάτων σε χαμηλές τιμές.

Ειδικότερα, οι αναλυτές της HSBC προσθέτουν συνολικά στις εκτιμήσεις τους για τις προβλέψεις το ποσό των 199 εκατ. ευρώ, συνολικά για την περίοδο ως και το 2021, αυξάνοντας τις εκτιμήσεις τους κατά 24%, 43% και 44%, αντίστοιχα, για τα έτη 2019, 2020 και 2021. Μάλιστα, στις πρώτες της προβλέψεις για το 2022, η HSBC ανεβάζει την εκτίμηση για τα κεφάλαια που θα πρέπει να «βγουν στην άκρη» στα 189 εκατ. ευρώ. Με βάση τις αναθεωρημένες εκτιμήσεις της HSBC, η Εθνική θα «κάψει» σχεδόν 1 δισ. ευρώ (975 εκατ.) σε προβλέψεις για τα «κόκκινα» δάνεια έως και το 2022.

Αυτοί οι νέοι υπολογισμοί οδηγούν την HSBC να κόψει κατά 24%, 20% και 5% τις εκτιμήσεις της για τα κέρδη της Εθνικής, την περίοδο 2019 – 2020 και 2021, αλλά και να «κουρέψει» την τιμή στόχο για τη μετοχή από 2,40 σε 2,29 ευρώ.

Σε αυτές τις δυσμενείς εκτιμήσεις καλείται να δώσει σοβαρές απαντήσεις αύριο η διοίκηση της Εθνικής, που αναμένεται να εστιάσει την παρουσίασή της στο σχέδιο για αύξηση χορηγήσεων και μείωση του λειτουργικού κόστους, μεταξύ άλλων και με τη νέα εθελουσία έξοδο. Σε ό,τι αφορά, όμως, τις ανησυχίες για πρόσθετες απώλειες από τη γρηγορότερη μείωση των προβληματικών ανοιγμάτων μέσω τιτλοποιήσεων, όσα θα πουν αύριο τα στελέχη της Εθνικής θα μείνουν υπό αίρεση, μέχρι να υπάρξουν πραγματικά αποτελέσματα από την τιμολόγηση των deal.