«Αγκάθι» στο σχέδιο του ΤΧΣ για τα «κόκκινα» δάνεια

Η κυβέρνηση είναι έτοιμη να καταθέσει στη Γενική Διεύθυνση Ανταγωνισμού της Κομισιόν το προσχέδιο νομοθετικής ρύθμισης για λύση στο πρόβλημα των «κόκκινων» δανείων, αλλά το ιταλικό μοντέλο που προωθεί κρύβει… το διάβολο σε λεπτομέρειες, όπως είναι οι αποζημιώσεις που θα πρέπει να δώσουν οι τράπεζες στο κράτος για τις εγγυήσεις που θα προσφέρει.

Το ιταλικό μοντέλο εφαρμόσθηκε στις αρχές του 2016 και έγινε η βάση για ένα σχέδιο που επεξεργάσθηκαν το Ταμείο Χρηματοπιστωτικής Σταθερότητας και, αργότερα, η JP Morgan, για λογαριασμό του υπουργείου Οικονομικών, με στόχο να ελαφρυνθούν τα χαρτοφυλάκια των τραπεζών από προβληματικά δάνεια ονομαστικής αξίας έως και 20 δισ. ευρώ.

Το σχέδιο του ΤΧΣ έμενε στα συρτάρια του Ταμείου από τις αρχές του 2018, όταν βρισκόταν σε εξέλιξη η τελευταία προγραμματική αξιολόγηση της οικονομίας από τους θεσμούς των δανειστών, οι οποίοι, εκείνη την εποχή, δεν είχαν δεχθεί να το συζητήσουν.

Βγήκε από τα συρτάρια το φθινόπωρο, όταν η μεγάλη πτώση των τραπεζικών μετοχών υποχρέωσε την κυβέρνηση να δείξει στην επενδυτική κοινότητα ότι έχει κάποιο σχέδιο για να αντιμετωπισθεί το πρόβλημα των «κόκκινων» δανείων, χωρίς να υποχρεωθούν οι τράπεζες να προχωρήσουν σε αυξήσεις των κεφαλαίων τους.

Κύκλοι του υπουργείου Οικονομικών εκφράζουν, το τελευταίο διάστημα, αισιοδοξία ότι το ιταλικό μοντέλο μπορεί να εγκριθεί γρήγορα και εύκολα από την DG Comp, η οποία ήδη το έχει εξετάσει για την Ιταλία και έχει καταλήξει στο συμπέρασμα ότι οι εγγυήσεις του Δημοσίου σε τιτλοποιήσεις προβληματικών δανείων, έτσι όπως δόθηκαν με το ιταλικό σχέδιο, δεν συνιστούν κρατική ενίσχυση ασύμβατη με το κοινοτικό δίκαιο για τον ανταγωνισμό.

Πράγματι, το σχέδιο «πατάει» στα ασφαλή χνάρια του ιταλικού μοντέλου και, θεωρητικά, δεν θα πρέπει να υπάρξει δυσκολία στην έγκρισή του από την Κομισιόν. Όμως, υπάρχει μια ουσιώδης «λεπτομέρεια», που αν δεν ρυθμισθεί κατάλληλα μπορεί να το εκτροχιάσει, όπως αναφέρουν πηγές με γνώση του θέματος και επιβεβαιώνουν τραπεζικές πηγές στην Αθήνα.

Πληρώνοντας για εγγυήσεις

Η «μηχανική» του ιταλικού σχεδίου, που αντιγράφεται στο ελληνικό, «εξουδετερώνει» ως εξής τις αμφιβολίες για το αν παρέχεται παράνομη κρατική ενίσχυση στις τράπεζες:

- Οι τράπεζες εκδίδουν τίτλους τριών κατηγοριών κινδύνου με «αντίκρισμα» προβληματικά δάνεια. Τα ομόλογα της υψηλότερης διαβάθμισης (senior) παίρνουν κορυφαία βαθμολογία από αναγνωρισμένο οίκο αξιολόγησης (επενδυτική βαθμίδα – investment grade). Σε αυτά τα ομόλογα χαμηλού ρίσκου (το κράτος δεν επιτρέπεται να παρέχει εγγυήσεις για «σκουπίδια»…) προστίθεται η εγγύηση του Δημοσίου ότι θα καλύψει τυχόν ζημιές, εάν αυτές υπερβούν ένα προκαθορισμένο όριο. Έτσι, ο κίνδυνος αυτών των τίτλων για τους επενδυτές που θα τους αγοράσουν είναι απολύτως προβλέψιμος, η τιτλοποίηση πετυχαίνει και τα προβληματικά δάνεια φεύγουν από το χαρτοφυλάκιο της τράπεζας.

- Προσοχή, όμως: για να μην θεωρηθεί ότι το Δημόσιο παρέχει εγγυήσεις με τρόπο που δεν θα το έκανε ένας ιδιώτης (αυτές είναι παράνομες με βάση το ευρωπαϊκό δίκαιο), δημιουργήθηκε μηχανισμός αποζημίωσης του κράτους από τις τράπεζες με μια προμήθεια, που θεωρητικά καλύπτει το ρίσκο που αυτό αναλαμβάνει. Ως βάση υπολογισμού αυτής της προμήθειας ορίσθηκε από το 2016, με τη σύμφωνη γνώμη της DG Comp, να αποτελούν τα συμβόλαια ασφάλισης κινδύνου αθέτησης πληρωμών/χρεοκοπίας, τα γνωστά CDS. Έτσι, μπορεί να πει κανείς ότι το κράτος πουλάει εγγυήσεις στις τράπεζες σε μια δίκαιη τιμή (αναγνωρισμένη από την αγορά), συνεπώς δεν υπάρχει ζήτημα παράνομης κρατικής ενίσχυσης που θα στρέβλωνε τον ανταγωνισμό.

Ακριβά μου CDS…

Στην ελληνική περίπτωση, το πρώτο πρόβλημα είναι πώς θα πάρουν οι senior τίτλοι υψηλή βαθμολογία (investment grade) από τους οίκους αξιολόγησης, όταν το ίδιο το Ελληνικό Δημόσιο δεν την έχει. Γι' αυτό το πρόβλημα υπάρχουν κάποιες λύσεις, που συνδέονται με τη σύνθεση και τιμολόγηση των χαρτοφυλακίων δανείων, τα οποία θα τιτλοποιηθούν, δηλαδή αν η τελική τιμή των δανείων (μετά τις προβλέψεις που έχουν ήδη σχηματισθεί) είναι αρκετά χαμηλή και σε συνδυασμό με την αξία των ενεχύρων μειώνεται αρκετά το ρίσκο των τίτλων κορυφαίας διαβάθμισης.

Το δεύτερο πρόβλημα, όμως, είναι πολύ δυσκολότερο να ξεπερασθεί: πώς θα υπολογισθούν οι αποζημιώσεις που θα πληρώσουν οι τράπεζες στο κράτος; Αν τα CDS αποτελέσουν τον οδηγό, οι ελληνικές τράπεζες θα πρέπει να πληρώσουν 5-6 φορές περισσότερα από όσα πληρώνουν οι ιταλικές!

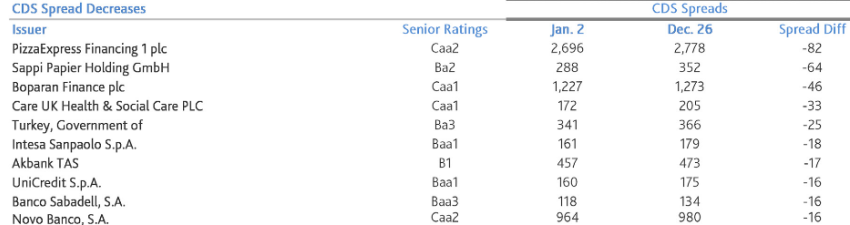

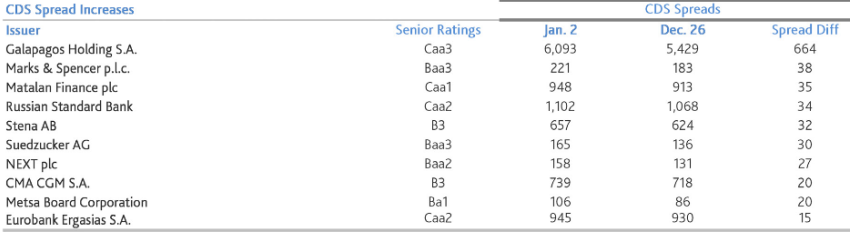

Ακόμη και μετά την άνοδο των τελευταίων μηνών, λόγω της κρίσης με τον προϋπολογισμό του 2019, οι τίτλοι των ιταλικών τραπεζών ασφαλίζονται για κίνδυνο αθέτησης με κόστος της τάξεως του 1,5% - 2%. Όπως φαίνεται στον πίνακα από πρόσφατο report της Moody's, τα spread των κορυφαίων τραπεζών Intesa Sanpaolo και Unicredit "παίζουν" στο επίπεδο των 160 μονάδων βάσης (1,60%) και μειώθηκαν αρκετά στις 2 Ιανουαρίου, σε σχέση με τις 26 Δεκεμβρίου.

Αντίθετα, το spread στα CDS των ελληνικών τραπεζών πλησιάζει τις 1.000 μονάδες βάσης (10%). Το spread της Eurobank, όπως φαίνεται στον πίνακα της Moody's, αυξήθηκε πρόσφατα, για παράδειγμα, στις 945 μονάδες βάσης.

Αυτή η διαφορά θα «φούσκωνε» το κόστος παροχής εγγυήσεων από το Ελληνικό Δημόσιο σε επίπεδα που δεν μπορούν να αντέξουν οι τράπεζες, με δεδομένη και τη χαμηλή κερδοφορία τους, και θα έφερνε ένα άλλο κίνδυνο στο προσκήνιο: να εμφανίσουν ζημιές σε μια χρήση και να υποχρεωθούν να προχωρήσουν σε αυξήσεις κεφαλαίου υπέρ του Δημοσίου (ΤΧΣ), που θα προκαλούσαν τεράστια ζημιά στους μετόχους τους.

Τραπεζικές πηγές αναφέρουν, πάντως, ότι τα CDS δεν προσφέρονται για τον υπολογισμό του κινδύνου των τιτλοποιήσεων από ελληνικές τράπεζες, επειδή δεν γίνονται αρκετές συναλλαγές στην αγορά ασφάλισης κινδύνου ελληνικών τραπεζών. Όπως εκτιμούν, θα πρέπει να διαμορφωθεί ένα διαφορετικό, θεωρητικό μοντέλο υπολογισμού του κινδύνου και των αποζημιώσεων που θα καταβληθούν στο Δημόσιο.

Σε κάθε περίπτωση, όμως, δεν είναι καθόλου βέβαιο ότι η Κομισιόν θα δεχόταν αυτή τη διαφοροποίηση σε σχέση με τα ισχύοντα για την Ιταλία, ούτε και ότι με ένα διαφορετικό μοντέλο υπολογισμού θα επιτυγχανόταν ο βασικός στόχος, δηλαδή να μην επιβαρυνθούν οι τράπεζες με υπερβολικά υψηλές προμήθειες προς το Δημόσιο.

Είναι αμφίβολο, εξάλλου, αν η Κομισιόν μπορεί να δείξει μια ελαστικότητα στη μεταχείριση των ελληνικών τραπεζών: ήδη, με τις αλλεπάλληλες εγκρίσεις σχεδίων ανακεφαλαιοποίησης-αναδιάρθρωσης, η Κομισιόν έχει ξεπεράσει κάθε όριο στην ελαστική μεταχείριση για να διευκολύνει τις ελληνικές τράπεζες.

Άλλωστε, μόλις πρόσφατα, στην έγκριση της τελευταίας ανανέωσης, για ένα 6μηνο, του ιταλικού νόμου για τις εγγυήσεις, η Κομισιόν «έτριξε τα δόντια» στην Ιταλία. Επειδή είχαν αυξηθεί απότομα τα spread στα CDS, υποχρέωσε τις ιταλικές αρχές να λαμβάνουν υπόψη στους υπολογισμούς τις τιμές τελευταίου διμήνου και όχι 6μήνου, όπως ίσχυε προηγουμένως, ώστε αυτή η αύξηση στα κόστη ασφάλισης να περάσει πλήρως στα ποσά που πληρώνουν οι τράπεζες για τις εγγυήσεις.

Αν δεν βρεθεί άλλη μία ευφάνταστη λύση σε αυτό το δύσκολο τεχνικό πρόβλημα, το ιταλικό μοντέλο είναι πιθανό να απορριφθεί από την Κομισιόν για την Ελλάδα, ή να εγκριθεί με τόσο υψηλές προμήθειες, που τελικά να καταστεί στην πράξη άχρηστο.

Σε αυτή την περίπτωση, η κυβέρνηση θα υποχρεωθεί να ενεργοποιήσει το σχέδιο «Β», δηλαδή τη λύση που έχει προτείνει η Τράπεζα της Ελλάδος και δεν έχει υιοθετηθεί ως τώρα από το υπουργείο Οικονομικών, για λόγους που μάλλον δεν σχετίζονται με την τεχνική του αρτιότητα, αλλά με το γνωστό, «ψυχροπολεμικό» κλίμα που επικρατεί στις σχέσεις με την ΤτΕ.