HSBC: Τι κρύβει το ράλι 65% των τραπεζικών μετοχών

Στη μείωση του spread των ελληνικών ομολόγων σε σχέση με τα ευρωπαϊκά αποδίδει η HSBC καταλυτικό ρόλο στο ράλι κατά 65% που έχουν κάνει από τα μέσα Ιανουαρίου οι τραπεζικές μετοχές στο ΧΑ, ενώ προβλέπει ότι εξακολουθούν να υπάρχουν σημαντικά περιθώρια ανόδου των μετοχών, αν και μικρότερα, σε σχέση με το πρόσφατο παρελθόν.

Σε νεότερη έκθεσή της, με τον τίτλο «Greek Banks: Too fast but not too far» («Ελληνικές Τράπεζες: Πολύ γρήγορα, αλλά όχι υπερβολικά μακριά»), διατηρεί τη σύσταση αγοράς για όλες τις μετοχές τραπεζών, εξηγώντας ότι:

- Η συνολική κεφαλαιοποίηση των τραπεζών έχει αυξηθεί κατά 65% από τα μέσα Ιανουαρίου, όταν έπεσε στα χαμηλότερα επίπεδα μετά την τελευταία ανακεφαλαιοποίηση, υπό την επίδραση δύο παραγόντων: 1) Η αγορά έχει υιοθετήσει πιο θετική στάση έναντι του Ελληνικού Δημοσίου, καθώς η μεταμνημονιακή επιτήρηση φαίνεται να προχωρά κανονικά και έχουν ήδη ολοκληρωθεί δύο εκδόσεις ομολόγων. 2) Φαίνεται να υπάρχει αυξημένη αισιοδοξία για τις συστημικές λύσεις για τη μείωση των προβληματικών δανείων. Η μείωση του κόστους δανεισμού του Δημοσίου αποτελεί ευθυγράμμιση με τα θεμελιώδη μακροοικονομικά δεδομένα, τονίζει η HSBC, αλλά σε σχέση με τις προσδοκίες για τις συστημικές λύσεις σημειώνει ότι η αγορά είναι υπερβολικά αισιόδοξη για το χρόνο και το κόστος της. Παρ’ όλα αυτά, το ρίσκο που υπάρχει στην εκτέλεση των συστημικών λύσεων για τα «κόκκινα» δάνεια ίσως να αποδειχθεί ότι δεν έχει μεγάλη σημασία, αν οι τράπεζες εφαρμόσουν με επιτυχία τα δικά τους σχέδια εξυγίανσης των ισολογισμών.

- Στα θεμελιώδη στοιχεία των τραπεζών, υπάρχουν δύο αλλαγές με αντίρροπη επίδραση. Από τη μια, η επιτάχυνση της μείωσης των προβληματικών ανοιγμάτων θα αυξήσει τα κόστη που συνδέονται με αυτή την προσπάθεια. Εκτιμάται από την HSBC ότι οι συνολικές προβλέψεις που θα υποχρεωθούν να εγγράψουν οι τράπεζες την επόμενη τριετία θα είναι 14% αυξημένες, σε σχέση με την προηγούμενη εκτίμηση. Από την άλλη, όμως, στη γραμμή των εσόδων οι επιδόσεις θα είναι καλύτερες από όσο φοβούνταν οι αναλυτές της τράπεζας. Τα έσοδα από τόκους δανείων αποδεικνύεται ότι είναι ανθεκτικά, παρά την αρνητική επίδραση από τη μείωση των προβληματικών δανείων, ενώ οι τράπεζες θα αντλήσουν οφέλη από τα νέα δάνεια που θα προσφέρουν χάρη στην αυξημένη ρευστότητα, που θα προέλθει από αύξηση καταθέσεων και πρόσθετα έσοδα από αποπληρωμή δανείων. Επίσης, εκπλήσσει θετικά η αύξηση των εσόδων από προμήθειες.

- Η HSBC εκτιμά ότι υπάρχει περιθώριο περαιτέρω ανόδου των μετοχών, παρότι η ισορροπία μεταξύ ρίσκου και αναμενόμενου οφέλους έχει αλλάξει, μετά την τελευταία άνοδο. Με εξαίρεση την Πειραιώς, για την οποία έγιναν σημαντικές αλλαγές, προς το καλύτερο, στην εκτιμώμενη αποτίμηση, για τις άλλες τράπεζες έγιναν μόνο μικρές αλλαγές, κάτι που σημαίνει ότι υπάρχει μικρότερο περιθώριο ανόδου των μετοχών. Όμως, η HSBC εξακολουθεί να βλέπει θετικούς καταλύτες στο μέλλον και επαναλαμβάνει τη σύσταση αγοράς για όλες τις μετοχές.

Όπως φαίνεται στον πίνακα, η μόνη μεγάλη αλλαγή σε τιμή στόχο έγινε για την Πειραιώς, όπου η τιμή αναθεωρήθηκε από το 1,14 στο 1,91 ευρώ, με αποτέλεσμα να υπάρχει περιθώριο ανόδου της τάξεως του 28% από τα τρέχοντα επίπεδα. Η Alpha, παρά τη μικρή μείωση της τιμής στόχου έχει τα μεγαλύτερα περιθώρια ανόδου, της τάξεως του 58%:

Η HSBC δεν εκτιμά ότι η αγορά έχει αποτιμήσει ορθά τα αναμενόμενα οφέλη από τις συστημικές λύσεις (ΤΧΣ, Τρ. Ελλάδος) για τα προβληματικά δάνεια και επισημαίνει ότι η πρόοδος που έχει σημειωθεί ως τώρα είναι μικρή, αφού το μόνο που έχει γίνει είναι να αποσταλεί στις Βρυξέλλες το σχέδιο του Ταμείου Χρηματοπιστωτικής Σταθερότητας.

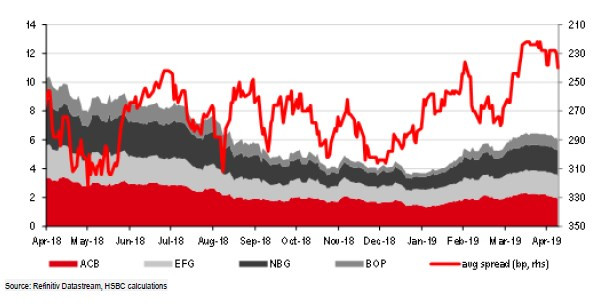

Αυτό που δικαιολογημένα ανέβασε τις αποτιμήσεις των τραπεζών στο ΧΑ, σημειώνει η τράπεζα, ήταν οι καλές επιδόσεις του Δημοσίου: όπως φαίνεται και στο γράφημα, όπου η κόκκινη γραμμή αναπαριστά, αντεστραμμένη, τη διαφορά (spread) απόδοσης των ελληνικών από τα βασικά ομόλογα της ευρωζώνης (Γερμανία, Γαλλία, Ιταλία, Ισπανία, Πορτογαλία), η άνοδος των τραπεζικών μετοχών έγινε παράλληλα και περίπου στον ίδιο βαθμό με την αποκλιμάκωση του spread.

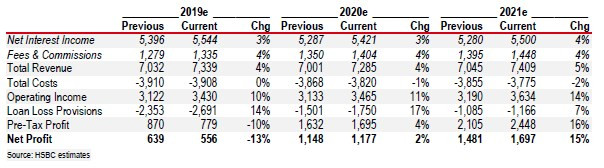

Σχετικά με τις αλλαγές που έχουν γίνει από την HSBC στις εκτιμήσεις της για τα μεγέθη των τραπεζών, όπως φαίνεται στον πίνακα οι προβλέψεις για τα λειτουργικά έσοδα (operating income) είναι ελαφρώς βελτιωμένες, ενώ βελτιωμένες είναι και οι προβλέψεις για τα καθαρά κέρδη (net profit) από το 2020 και μετά. Σημαντικά αυξημένες, όμως, είναι και οι προβλέψεις για τα μη εξυπηρετούμενα δάνεια (loan loss provisions), που αποτελούν το τίμημα της ταχύτερης εξυγίανσης των ισολογισμών.