Συνεχίζεται το τρελό ράλι των ελληνικών ομολόγων

Μοιάζει να έχει περάσει ένας αιώνας από εκείνη την αποφράδα ημέρα του Μαρτίου του 2012, όταν το ελληνικό 10ετές «χτυπούσε» ρεκόρ όλων των εποχών με 41,77%, σηματοδοτώντας την επίσημη διολίσθηση σε καθεστώς χρεοκοπίας, έστω τεχνικής.

Η επιστροφή στην επενδυτική βαθμίδα και στην κανονικότητα δεν ήταν ούτε αυτονόητη ούτε εύκολη υπόθεση, αν αναλογιστεί κανείς τι έχει μεσολαβήσει σε αυτά τα 11 χρόνια, όπου η Ελλάδα φλέρταρε ακόμα και με την έξοδο από το Ευρώ. Όπως λένε όσοι γνωρίζουν πρόσωπα και πράγματα, το στοίχημα δεν ήταν μόνο η βελτίωση των δεικτών, αλλά κυρίως η ανάκτηση της τρωθείσας αξιοπιστίας και εμπιστοσύνης από τους επενδυτές. Μια ματιά στα ταμπλό των αγορών επιβεβαιώνει ότι στα σίγουρα η Ελλάδα έχει γυρίσει σελίδα.

Η «βιτρίνα» του ελληνικού Χρέους, το 10ετές ομόλογο, έπεσε στο 2,98%, διευρύνοντας τη διαφορά από το αντίστοιχο ιταλικό (3,54%), ενώ η «ψαλίδα» με το γερμανικό Bund έχει κλείσει στις 115 μονάδες βάσης, που είναι η καλλίτερη επίδοση των τελευταίων 26 μηνών.

Ο επόμενος «στόχος» είναι το ισπανικό 10ετές, που κινείται στο 2,88%, ενώ δεν είναι μακριά και το πορτογαλικό που «παίζει» στο 2,66%. Η πεποίθηση είναι ότι όσο η Ελλάδα επιβεβαιώνει τις προσδοκίες των αγορών, τόσο θα ενισχύεται η θέση της στο ταμπλό. Όπως επισημαίνει, άλλωστε, ο ΟΔΔΗΧ, στην παρουσίαση προς την επενδυτική κοινότητα, «η ισχυρή δημοσιονομική αξιοπιστία, τα μοναδικά χαρακτηριστικά του δημόσιου Χρέους, η σταθερή οικονομική ανάπτυξη και οι αξιοσημείωτες βελτιώσεις στις επιδόσεις του τραπεζικού συστήματος αναφέρονται ως οι βασικοί παράγοντες που οδήγησαν τους οίκους αξιολόγησης στις αποφάσεις τους, καθώς και ως καταλύτες για μελλοντικές αναβαθμίσεις».

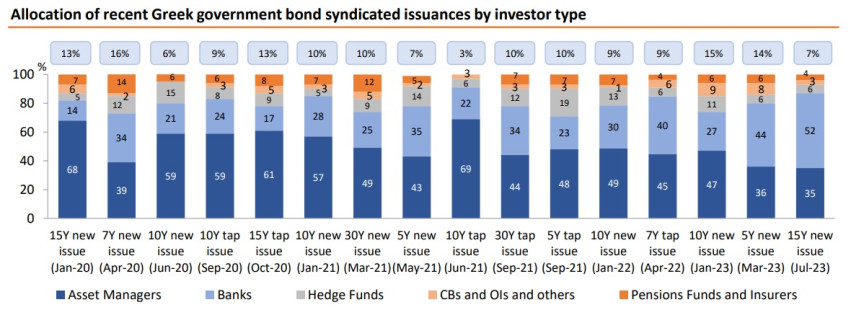

Η ισχυρή παρουσία μακροπρόθεσμων επενδυτών, συνταξιοδοτικών και ασφαλιστικών ταμείων, τραπεζών, στις ελληνικές εκδόσεις των τελευταίων τριών ετών, δεν σηματοδοτεί, όμως, το τέλος της διαδρομής, καθώς το ελληνικό αξιόχρεο απέχει ακόμα από το μέσο όρο της Ευρωζώνης, με ό,τι συνεπάγεται αυτό για το κόστος δανεισμού.

Σύμφωνα με την Τράπεζα της Ελλάδας, εφόσον ο στόχος είναι να συγκλίνει η κρατική πιστοληπτική αξιολόγηση της Ελλάδος προς τη μέση αντίστοιχη αξιολόγηση των οικονομιών της ευρωζώνης (δηλαδή Α+), επιπρόσθετα προς τις δημοσιονομικές και μακροοικονομικές εξελίξεις, θα πρέπει να συγκλίνουν οι δείκτες των θεσμικών παραμέτρων της ελληνικής οικονομίας προς το μέσο επίπεδο των αντίστοιχων δεικτών της Ευρωζώνης. Για το σκοπό αυτό, θα είναι πολύ σημαντική η εντατικοποίηση των προσπαθειών για την προώθηση σχετικών μεταρρυθμίσεων στους τομείς της δημόσιας πολιτικής, όπως η δικαιοσύνη και η δημόσια διοίκηση.

Η μέση κατάταξη της ελληνικής οικονομίας στους δείκτες διακυβέρνησης της Παγκόσμιας Τράπεζας έχει υποχωρήσει κατά τη διάρκεια της δεκαετίας της κρίσης, από επίπεδα πολύ κοντά σε εκείνα του μέσου όρου των οικονομιών της ζώνης του Ευρώ σε επίπεδα πλησίον των αναπτυσσόμενων οικονομιών. Ενδεχόμενη σύγκλιση της κατάταξης στους δείκτες διακυβέρνησης προς τη μέση κατάταξη των οικονομιών της Ευρωζώνης θα προσέθετε επιπλέον 1,5 βαθμίδα στο ποσοτικό σκέλος των πιστοληπτικών αξιολογήσεων της ελληνικής οικονομίας.

Κατά την ΤτΕ, μεγάλο περιθώριο για βελτίωση υπάρχει στους δείκτες «πολιτική σταθερότητα και απουσία βίας», «κράτος δικαίου» και «έλεγχος της διαφθοράς». Έτσι, ενδεχόμενες επιτυχείς παρεμβάσεις στους τομείς της δικαιοσύνης και της δημόσιας διοίκησης, σε συνδυασμό με τη διατήρηση πολιτικής σταθερότητας, τη συνέχιση της συνετής δημοσιονομικής πολιτικής και την ενίσχυση της ανθεκτικότητας της ελληνικής οικονομίας, θα μπορούσαν να ωθήσουν την κρατική πιστοληπτική αξιολόγηση της Ελλάδος σε επίπεδα άνω της κατηγορίας Α.