Τι κρύβει το ράλι (+26%) των τραπεζικών μετοχών

Διόλου ευκαταφρόνητα κέρδη έχουν αφήσει τον τελευταίο μήνα οι τραπεζικές μετοχές στο ΧΑ, καθώς όλο και περισσότεροι αναλυτές συμφωνούν ότι στις αποτιμήσεις έχουν ενσωματωθεί τα πιο ακραία, δυσμενή σενάρια και αυτή η υπερβολή της αγοράς έχει έλθει η ώρα να διορθωθεί, ενώ ενισχύονται οι προσδοκίες για ευχάριστες εκπλήξεις.

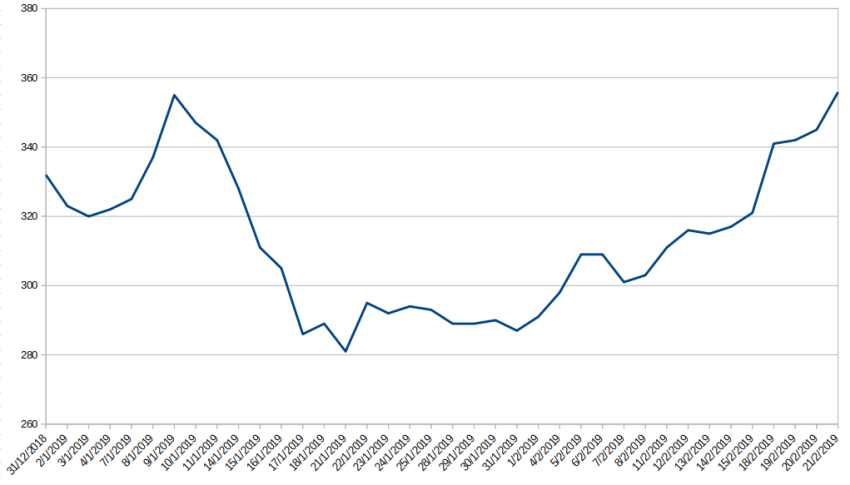

Ο τραπεζικός δείκτης του Χρηματιστηρίου μπήκε με το... αριστερό στο νέο έτος και στις 21 Ιανουαρίου είχε υποχωρήσει σε χαμηλό 12μήνου, στο επίπεδο των 281 μονάδων. Από αυτό το σημείο, όμως, άρχισε ένα ράλι του τραπεζικού δείκτη, που τον έχει φέρει, χωρίς ιδιαίτερες... τυμπανοκρουσίες, περίπου 26% υψηλότερα. Κατά τη σημερινή συνεδρίαση ο δείκτης των τραπεζών έκλεισε με κέρδη 3,11% έναντι +0,84% του Γενικού Δείκτη.

Παρότι ο επενδυτικός ορίζοντας για τις τραπεζικές μετοχές δεν έχει καθαρίσει ακόμη, καθώς παραμένουν πολλές εκκρεμότητες στο μέτωπο της διαχείρισης των προβληματικών ανοιγμάτων και της επιτάχυνσης της εξυγίανσης των ισολογισμών, οι αναλυτές συγκλίνουν σε μία διαπίστωση: η αγορά είχε ενσωματώσει το προηγούμενο διάστημα στις αποτιμήσεις την επίδραση των πιο ακραίων δυσμενών σεναρίων και αρχίζει, πλέον, αυτή η ακραία απαισιοδοξία να υποχωρεί, επιτρέποντας στις μετοχές να «πάρουν ανάσα».

Οι αναλυτές της HSBC, χαρακτηριστικά, ενώ μειώνουν αρκετά τις τιμές – στόχους των τραπεζικών μετοχών, στην τελευταία τους έκθεση, υπογραμμίζουν ότι φαίνονται υπερβολικά απαισιόδοξα τα σενάρια που έχουν ενσωματωθεί στις τιμές των μετοχών και εξακολουθούν να διατυπώνουν σύσταση αγοράς, υπολογίζοντας ότι τα περιθώρια ανόδου φέτος είναι από 41% (Eurobank) έως 95% (Εθνική).

Σύμφωνα με την HSBC, οι δύο βασικοί φόβοι της αγοράς ότι οι τράπεζες θα χρειασθούν νέα ανακεφαλαιοποίηση και ότι η κερδοφορία τους θα αποδειχθεί υπερβολικά ασθενής, λόγω του σχηματισμού υψηλών προβλέψεων, οι οποίες θα διαχυθούν σε μεγάλη χρονική περίοδο, δεν έχουν τόσο σοβαρές πιθανότητες επιβεβαίωσης, όσο φαίνεται από τις αποτιμήσεις των μετοχών στο ταμπλό της αγοράς.

Όπως επισημαίνουν τραπεζικά στελέχη, μάλιστα, οι άμεσες προοπτικές του κλάδου φαίνεται ότι μπορεί να επιφυλάσσουν ευχάριστες εκπλήξεις από αρκετές πλευρές, οι οποίες θα αλλάξουν και τον τρόπο που βλέπει η αγορά τις μετοχές.

Για παράδειγμα, η παράλληλη επεξεργασία από την κυβέρνηση, τους ξένους δανειστές και τις ίδιες τις τράπεζες του νέου νόμου για την προστασία της πρώτης κατοικίας και των σχεδίων επιτάχυνσης της εξυγίανσης των ισολογισμών (σχέδια ΤΧΣ και ΤτΕ) θα μπορούσε να φέρει καλές ειδήσεις το προσεχές διάστημα, οι οποίες δεν έχουν ενσωματωθεί στις τρέχουσες αποτιμήσεις.

Η πορεία του δείκτη των τραπεζικών μετοχών

Μικρές διαφορές ανάμεσα στις προσδοκίες της αγοράς και στο τελικό αποτέλεσμα των διαβουλεύσεων μπορεί να έχουν μεγάλη σημασία, εξηγούν τραπεζικά στελέχη. Για παράδειγμα, οι αναλυτές της αγοράς υπολογίζουν ότι οι τράπεζες θα πληρώνουν προμήθεια 4% στο Δημόσιο για τις εγγυήσεις που θα προσφέρει το Δημόσιο σε τιτλοποιήσεις, βάσει του σχεδίου του ΤΧΣ, αλλά, όπως έχει αποκαλύψει το economistas.gr, η JP Morgan φέρεται να έχει βρει φόρμουλα για να μειωθεί το ποσοστό στο 2,5%, ή και χαμηλότερα.

Αν αυτό επιβεβαιωθεί, θα διαφοροποιηθεί αρκετά η αποτίμηση των τραπεζικών μετοχών, αφού θα περιορισθούν οι επιβαρύνσεις της κερδοφορίας τους και θα μπορέσουν να αξιοποιήσουν σε μεγαλύτερο βαθμό το σχέδιο του ΤΧΣ για την εξυγίανση των ισολογισμών τους.

Σε ό,τι αφορά την προστασία της πρώτης κατοικίας, όλες οι πρόσφατες εκθέσεις οίκων (Deutsche Bank, HSBC) υπογραμμίζουν ότι οι αλλαγές κινούνται στη σωστή κατεύθυνση, ανεξάρτητα από τα επιμέρους στοιχεία των συζητούμενων ρυθμίσεων, αφού η γενικευμένη δικαστική προστασία αντικαθίσταται από ένα στενότερο πλαίσιο προστασίας, που θα επιτρέψει στις τράπεζες είτε να ρυθμίσουν μαζικά «κόκκινα» δάνεια, είτε να προχωρήσουν σε πλειστηριασμούς.

Και από αυτή την πλευρά, όποιες εκπλήξεις προκύψουν το επόμενο διάστημα αναμένεται να είναι ευχάριστες για τις τράπεζες και τους μετόχους...