Alpha Bank: Στα 611 εκατ. ευρώ τα καθαρά κέρδη το 2023 αυξημένα κατά 66%

Αυξημένη κερδοφορία σημείωσε η Alpha Bank το 2023, όπως αναφέρεται στην ανακοίνωση των αποτελεσμάτων χρήσης της τράπεζας το 2023.

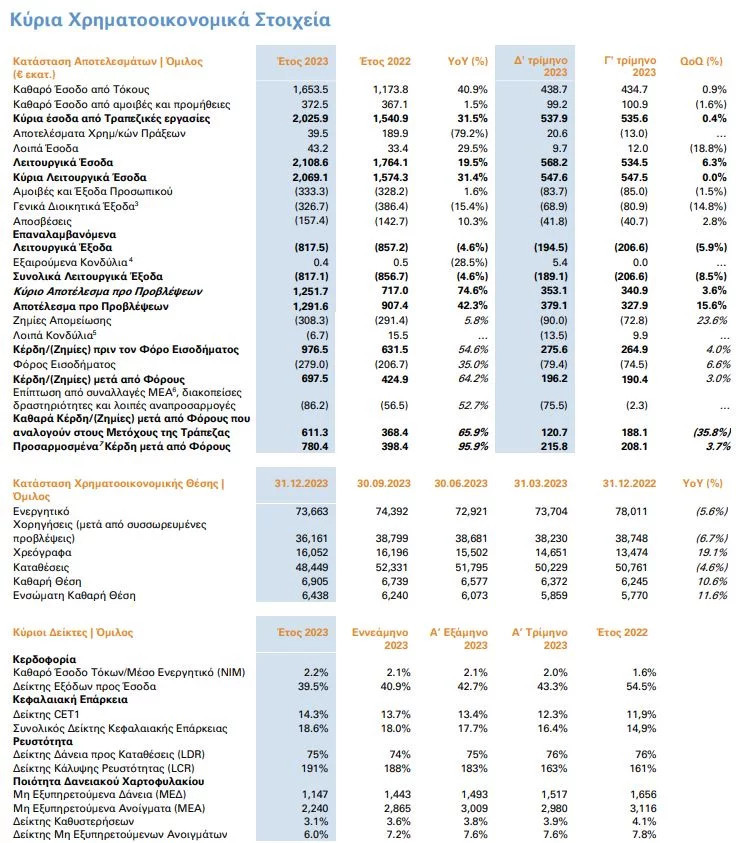

Συγκεκριμένα, τα καθαρά κέρδη ανήλθαν σε 611,3 εκ. με αύξηση 65,9% συγκριτικά με το 2022, τα προσαρμοσμένα κέρδη μετά από φόρους ανήλθαν σε 780,4 εκ. με άνοδο 95,9% σε σχέση με το προηγούμενο έτος, ενώ η καθαρή πιστωτική επέκταση της τράπεζας έφτασε το 1,1 δισ. ευρώ μόνο το τέταρτο τρίμηνο του 2023.

Κύριες Εξελίξεις

- Το 2023, ο Δείκτης Απόδοσης Ενσώματων Ιδίων Κεφαλαίων με βάση τα Προσαρμοσμένα Κέρδη μετά από Φόρους διαμορφώθηκε σε 12,9% , τα Προσαρμοσμένα Κέρδη ανά μετοχή ανήλθαν σε €0,322 , ενώ ο Δείκτης FL CET1 σημείωσε αύξηση 237 μ.β. σε ετήσια βάση.

- Η καθαρή πιστωτική επέκταση στην Ελλάδα διαμορφώθηκε σε €1,1 δισ. το δ’ τρίμηνο, αντανακλώντας την επίδοση ρεκόρ σε νέες εκταμιεύσεις, ύψους €2,8 δισ. Ως αποτέλεσμα των σημαντικών αυτών επιδόσεων, το Χαρτοφυλάκιο Εξυπηρετούμενων Δανείων του Ομίλου αυξήθηκε κατά 5% σε σχέση με την αρχή του έτους, σε συγκρίσιμη βάση.

- Οι καταθέσεις αυξήθηκαν κατά 3% σε ετήσια βάση ενώ παρέμειναν σχεδόν αμετάβλητες σε σχέση με το γ’ τρίμηνο, μη λαμβάνοντας υπόψη την αναταξινόμηση της Alpha Bank Romania στα στοιχεία Ενεργητικού προς πώληση. Τα υπό Διαχείριση Περιουσιακά Στοιχεία αυξήθηκαν κατά €0,8 δισ. σε τριμηνιαία βάση ή 37,2% ετησίως. Οι προθεσμιακές καταθέσεις ως ποσοστό των εγχώριων καταθέσεων της Τράπεζας παρέμειναν αμετάβλητες στο 25%, με την αύξηση των επιτοκίων καταθέσεων ως ποσοστό της αύξησης των επιτοκίων της αγοράς (beta) να εξελίσσεται με μειωμένο ρυθμό έναντι του αναμενόμενου.

- Ο Δείκτης Μη Εξυπηρετούμενων Ανοιγμάτων του Ομίλου διαμορφώθηκε σε 6% το δ’ τρίμηνο, μειωμένος κατά 180 μονάδες βάσης ετησίως, ως αποτέλεσμα της ενισχυμένης δραστηριότητας που παρουσιάζει η τακτική εξυπηρέτηση των δανείων (curings), της περαιτέρω εξυγίανσης του ισολογισμού καθώς και της αναταξινόμησης της περιμέτρου του χαρτοφυλακίου ΜΕΑ που σχετίζεται κυρίως με τη συναλλαγή «Gaia» στα «Στοιχεία Ενεργητικού προς Πώληση». Λαμβανομένης υπόψη της αναταξινόμησης της θυγατρικής στη Ρουμανία, ο Δείκτης ΜΕΑ ανήλθε σε 5,8%. Το Κόστος Πιστωτικού Κινδύνου διαμορφώθηκε σύμφωνα με τον στόχο της Διοίκησης, ενώ ο Δείκτης Κάλυψης Μη Εξυπηρετούμενων Ανοιγμάτων ενισχύθηκε περαιτέρω.

- Ενίσχυση της κεφαλαιακής επάρκειας, με τον Δείκτη Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1, με πλήρη εφαρμογή της Βασιλείας ΙΙΙ (FL CET1) και τον Δείκτη Συνολικής Κεφαλαιακής Επάρκειας αυξημένους σε ετήσια βάση κατά 237 μονάδες βάσης και 376 μονάδες βάσης, αντίστοιχα. Ο Δείκτης FL CET1 διαμορφώθηκε σε 14,3% λαμβάνοντας υπόψη την πρόβλεψη 38 μ.β. για το 2023, για διανομή μερίσματος με την επιφύλαξη της έγκρισης από τις εποπτικές αρχές. Λαμβανομένης υπόψη της θετικής επίπτωσης στα Σταθμισμένα για τον Κίνδυνο Στοιχεία του Ενεργητικού (RWAs), ο Δείκτης FL CET1, διαμορφώθηκε σε 15,9%3 και ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας ανήλθε σε 20,7%3 . Ο Δείκτης FL CET1 ενισχύθηκε κατά 60 μ.β. σε σχέση με το γ’ τρίμηνο, ως αποτέλεσμα της θετικής συνεισφοράς κατά 27 μ.β. από την οργανική κερδοφορία του τριμήνου, τη θετική επίπτωση κατά 34 μ.β. από συναλλαγές καθώς και 8 μ.β. λαμβανομένης υπόψη της πρόβλεψης για διανομή μερίσματος

Επισκόπηση Αποτελεσμάτων

- Αύξηση στο Καθαρό Έσοδο Τόκων +41% σε ετήσια βάση και +1% σε σχέση με το προηγούμενο τρίμηνο, ως αποτέλεσμα των υψηλότερων επιτοκίων και της ενίσχυσης των εσόδων από το χαρτοφυλάκιο των ομολόγων.

- Τα έσοδα από προμήθειες αυξήθηκαν κατά 8,1% σε ετήσια βάση, λαμβανομένης υπόψη της απόσχισης του τομέα αποδοχής συναλλαγών καρτών, ως αποτέλεσμα της αύξησης των προμηθειών Πιστωτικών Καρτών και πληρωμών καθώς και της υψηλότερης συνεισφοράς από προμήθειες εργασιών διαχείρισης χαρτοφυλακίου και Bancassurance. Το δ’ τρίμηνο, τα Καθαρά Έσοδα από Προμήθειες ανήλθαν σε €99,2 εκατ., μειωμένα κατά 1,6% σε τριμηνιαία βάση, ως αποτέλεσμα των εποχικά χαμηλότερων εσόδων από προμήθειες Πιστωτικών Καρτών και Πληρωμών, τα οποία αντισταθμίστηκαν μερικώς από την αύξηση των προμηθειών χορηγήσεων λόγω των αυξημένων εκταμιεύσεων νέων δανείων.

- Τα Επαναλαμβανόμενα Λειτουργικά Έξοδα μειώθηκαν κατά 4,6% σε ετήσια βάση (-5,9% σε τριμηνιαία βάση) και διαμορφώθηκαν σε €817,5 εκατ., ως αποτέλεσμα των χαμηλότερων εισφορών στο Ενιαίο Ταμείο Εξυγίανσης (SRF). Ο Δείκτης Εξόδων προς Έσοδα του Ομίλου μειώθηκε κατά 15 ποσοστιαίες μονάδες σε σχέση με το 2022 και διαμορφώθηκε σε 39,5%.

- Το Κύριο Αποτέλεσμα προ Προβλέψεων για το 2023 αυξήθηκε κατά 74,6% σε ετήσια βάση, ως αποτέλεσμα της ενισχυμένης επίδοσης των κύριων εσόδων από τραπεζικές εργασίες (+31,5% σε ετήσια βάση). Το δ’ τρίμηνο, το Κύριο Αποτέλεσμα προ Προβλέψεων ενισχύθηκε κατά 3,6%, ως αποτέλεσμα της αύξησης των Καθαρών Εσόδων από Τόκους καθώς και της βελτιωμένης λειτουργικής αποδοτικότητας.

- Το 2023, το κόστος πιστωτικού Κινδύνου διαμορφώθηκε σύμφωνα με τον στόχο της Διοίκησης, αντανακλώντας την εξυγίανση του χαρτοφυλακίου ΜΕΑ. Το δ’ τρίμηνο, το Κόστος Πιστωτικού Κινδύνου διαμορφώθηκε σε 96 μ.β., ως αποτέλεσμα των ενεργειών διαχείρισης καθυστερήσεων καθώς και των εξόδων σχετιζόμενων με συναλλαγές συνθετικής τιτλοποίησης.

- Τα Προσαρμοσμένα Καθαρά Κέρδη μετά από Φόρους, τα οποία ανήλθαν σε €215,8 εκατ. το δ’ τρίμηνο 2023, ορίζονται ως τα Καθαρά κέρδη / (Ζημιές) μετά τον φόρο εισοδήματος που ανήλθε σε €120,7 εκατ. μη συμπεριλαμβανομένων: α) των μη επαναλαμβανόμενων Λειτουργικών Εξόδων ύψους €5 εκατ., β) της επίπτωσης των συναλλαγών ΜΕΑ ύψους €109 εκατ. και γ) των Λοιπών αναπροσαρμογών και Φόρων σχετιζόμενων με τα παραπάνω ύψους €22 εκατ.

Βασίλης Ψάλτης διευθύνων σύμβουλος Alpha Bank

«Το 2023 ήταν έτος ισχυρών επιδόσεων για την Alpha Bank, καθώς επιτύχαμε το σύνολο των στόχων που είχαμε θέσει. Χάρις στην αδιάκοπη προσήλωσή μας στην υλοποίηση του σχεδιασμού μας, σημειώσαμε αξιοσημείωτη πρόοδο όσον αφορά στους στρατηγικούς πυλώνες που καθορίσαμε πέρυσι στο Investor Day και μάλιστα υπερβήκαμε τις προβλέψεις σχετικά με την κερδοφορία, την κεφαλαιακή επάρκεια και τον δείκτη ΜΕΑ.

Το 2023, τα Καθαρά Έσοδα από Τόκους αυξήθηκαν σημαντικά, καθώς αξιοποιήσαμε τη θετική δυναμική στο επιτοκιακό περιβάλλον και την ισχυρή συμβολή του χαρτοφυλακίου ομολόγων μας.

Οι νέες εκταμιεύσεις ανήλθαν σε ιστορικά υψηλά, φθάνοντας τα €2,8 δισ. το Δ΄ Τρίμηνο, οδηγώντας σε ετήσια μεγέθυνση του χαρτοφυλακίου εξυπηρετούμενων δανείων κατά 5%. Πετύχαμε και πάλι σημαντική μείωση του δείκτη ΜΕΑ κατά 200 μονάδες βάσης, βελτιώνοντας περαιτέρω την ποιότητα του δανειακού χαρτοφυλακίου μας, ενώ η συνετή μας προσέγγιση στη διαχείριση των κεφαλαίων είχε ως αποτέλεσμα ο δείκτης CET-1 να ανέλθει στο 15,9%, λαμβάνοντας υπόψιν τις επικείμενες συναλλαγές που έχουμε συμφωνήσει.

Κατά τη διάρκεια του 2023, επιταχύναμε με αποφασιστικότητα την υλοποίηση του στρατηγικού μας σχεδίου, με την ανάπτυξη του νέου λειτουργικού μας μοντέλου στο Retail, την αυξημένη προσφορά στο Wealth Μanagement και τη μεγαλύτερη διείσδυσή μας στον τομέα του Wholesale. Η στρατηγική μας συνεργασία με την UniCredit απελευθερώνει τη δυναμική κερδοφορίας της διεθνούς μας δραστηριότητας, αυξάνοντας τα περιθώρια ανάπτυξης για το σύνολο του Ομίλου. Παρότι το γεωπολιτικό περιβάλλον παραμένει αβέβαιο, οι προοπτικές για την Ελλάδα είναι αναμφίβολα θετικές. Η ελληνική οικονομία αναπτύχθηκε με σημαντικά ταχύτερο ρυθμό από τον μέσο όρο της Ευρωζώνης το 2023, καθώς το ΑΕΠ αυξήθηκε κατά 2%, και εκτιμούμε ότι αυτή η τάση θα συνεχιστεί έως το 2025.

Η επάνοδος της Ελλάδας στην επενδυτική βαθμίδα υπογράμμισε την αξιοσημείωτη ανάκτηση της εμπιστοσύνης των επενδυτών προς την ελληνική οικονομία. Η συμφωνία ορόσημο και η στρατηγική μας συνεργασία με την UniCredit, που ανακοινώθηκε τον Οκτώβριο του 2023, η πρώτη επένδυση μεγάλης ευρωπαϊκής τράπεζας στο ελληνικό τραπεζικό σύστημα μετά την οικονομική κρίση, συνιστά τη δική μας απόδειξη στην πορεία μετασχηματισμού της ελληνικής οικονομίας.

Ως Τράπεζα, και ως έθνος, έχουμε γυρίσει σελίδα, χαράσσοντας μία ξεκάθαρη πορεία προς την ανάπτυξη. Τους τελευταίους 12 μήνες βελτιώσαμε την κερδοφορία μας ενώ παράλληλα διατηρήσαμε την πειθαρχία στα έξοδα, διασφαλίζοντας έναν ισχυρότερο ισολογισμό και επιτρέποντας την υγιή δημιουργία κεφαλαίου. Το επιτύχαμε αυτό εστιάζοντας με αποφασιστικότητα στη δημιουργία διατηρήσιμης αξίας για τους μετόχους μας και είμαστε υπερήφανοι που διαμορφώσαμε τις προϋποθέσεις ώστε να προτείνουμε την επανέναρξη καταβολής μερίσματος από τα κέρδη του 2023», καταλήγει ο κ. Ψάλτης.

Προοπτικές

Το 2023, η Ελλάδα διατήρησε την αναπτυξιακή της δυναμική, υποστηριζόμενη από την αύξηση των επενδύσεων, την ανάκαμψη της ιδιωτικής και δημόσιας κατανάλωσης, την αύξηση της απασχόλησης καθώς και την ενισχυμένη τουριστική περίοδο. Η ανάκτηση της επενδυτικής βαθμίδας για το αξιόχρεο της χώρας επιβεβαίωσε τη σημαντική πρόοδο που επετεύχθη σε πολλούς τομείς τα τελευταία χρόνια, σηματοδοτώντας ένα σημαντικό ορόσημο για τη χώρα και τον τραπεζικό κλάδο, επιβεβαιώνοντας παράλληλα τις αναπτυξιακές προοπτικές μεσοπρόθεσμα. Η Τράπεζα ξεπέρασε τους στόχους κερδοφορίας που είχε θέσει για το 2023.

Η σημαντική επίδοση που κατέγραψε το Καθαρό Έσοδο Τόκων επωφελούμενη από το ευνοϊκό κόστος χρηματοδότησης λιανικής, η αύξηση των εσόδων από προμήθειες και η εστίαση στον εξορθολογισμό του κόστους οδήγησαν σε ενισχυμένες λειτουργικές επιδόσεις και υψηλότερα επίπεδα κερδοφορίας. Παράλληλα, η ενίσχυση του ισολογισμού, η αξιοσημείωτη δημιουργία κεφαλαίων σε οργανικό επίπεδο και η διατήρηση ισχυρών κεφαλαιακών δεικτών υπερβαίνοντας τους στόχους της διοίκησης, δημιούργησαν τις απαραίτητες προϋποθέσεις για την επανέναρξη της καταβολής μερισμάτων, με την επιφύλαξη της έγκρισης από τις εποπτικές αρχές.

Οι στρατηγικές μας πρωτοβουλίες, η ενδυνάμωση του Δικτύου μας και η δυναμική διαχείριση του ισολογισμού μας αναμένεται να συνεχίσουν να βελτιώνουν τα οικονομικά μας αποτελέσματα τα επόμενα χρόνια. Σύμφωνα με τις εκτιμήσεις της Τράπεζας, τα κέρδη θα συνεχίσουν την ανοδική τους πορεία, με τον Δείκτη Ενσώματης Λογιστικής Αξίας ανά Μετοχή να ξεπερνά τα €0,35 το 2026. O Δείκτης Απόδοσης Ενσώματων Ιδίων Κεφαλαίων2 αναμένεται να ενισχυθεί περαιτέρω σε περίπου 14% μέσα στην τριετία. Παραμένουμε προσηλωμένοι στην περαιτέρω ενίσχυση του ισολογισμού, στοχεύοντας στην ενδυνάμωση των κεφαλαιακών μας αποθεμάτων και τη βελτίωση της ποιότητας του ενεργητικού ώστε να συγκλίνει με τον μέσο όρο της ΕΕ. Ως αποτέλεσμα των παραπάνω, η αναπτυξιακή δυναμική του Ομίλου και η ικανότητά μας να προσφέρουμε αξία στους μετόχους ενισχύεται σημαντικά.

Κερδοφορία

Ενίσχυση του Καθαρού Εσόδου Τόκων, ως αποτέλεσμα των υψηλότερων επιτοκίων και της αύξησης των εσόδων από το χαρτοφυλάκιο ομολόγων. Το κόστος πιστωτικού κινδύνου διαμορφώθηκε σε 96 μ.β. το δ’ τρίμηνο.

Συγκεκριμένα:

- Το Καθαρό Έσοδο Τόκων αυξήθηκε κατά 1% σε τριμηνιαία βάση και 41% σε ετήσια βάση, ως αποτέλεσμα των υψηλότερων επιτοκίων και της ενίσχυσης των εσόδων από το χαρτοφυλάκιο ομολόγων.

- Τα Καθαρά έσοδα από αμοιβές και προμήθειες μειώθηκαν κατά 1,6% το δ’ τρίμηνο, ως αποτέλεσμα των εποχικά χαμηλότερων προμηθειών Πιστωτικών Καρτών και Πληρωμών. Το 2023, τα έσοδα από προμήθειες, σε επαναλαμβανόμενη βάση, αυξήθηκαν κατά 8,1% σε σχέση με το 2022, ως αποτέλεσμα της αύξησης των προμηθειών Πιστωτικών Καρτών και Πληρωμών.

- Τα Επαναλαμβανόμενα Λειτουργικά Έξοδα μειώθηκαν κατά 5,9% το δ’ τρίμηνο και 4,6% σε ετήσια βάση, ως αποτέλεσμα των χαμηλότερων εισφορών στο Ενιαίο Ταμείο Εξυγίανσης (SRF). Σε ετήσια βάση, εξαιρουμένων των εισφορών στο SRF, παρέμειναν αμετάβλητα σύμφωνα με τον στόχο της Διοίκησης για το 2023.

- Το Κόστος Πιστωτικού Κινδύνου, μη συμπεριλαμβανομένων των συναλλαγών ΜΕΑ, διαμορφώθηκε το δ’ τρίμηνο σε 96 μ.β., ως αποτέλεσμα των ενεργειών διαχείρισης καθυστερήσεων καθώς και της αύξησης της περιμέτρου συναλλαγών συνθετικής τιτλοποίησης. Για το 2023, το κόστος πιστωτικού Κινδύνου διαμορφώθηκε σύμφωνα με τον τεθέντα στόχο, αντανακλώντας την εξυγίανση του χαρτοφυλακίου ΜΕΑ.