Ο κίνδυνος κρατικοποίησης των ελληνικών τραπεζών

Κέρδη συνολικού ύψους άνω των 55 δισ. ευρώ θα πρέπει να πετύχουν οι εγχώριες τράπεζες την επόμενη 20ετία προκειμένου να κάνουν χρήση των αναβαλλόμενων φορολογικών απαιτήσεων (Deferred Tax Credits - DTCs), δηλαδή της λογιστικοποίησης του φόρου που αντιστοιχεί στα ετήσια κέρδη στα κεφάλαια, χωρίς να υπάρξει επίπτωση στους μετόχους.

Η κερδοφορία αυτή αντιστοιχεί σε μέση ετήσια κέρδη περίπου 3 δισ. ευρώ. Πρόκειται για μη ρεαλιστική προοπτική. Για την ακρίβεια, με βάση τα σημερινά δεδομένα, οι περισσότεροι αναλυτές αμφιβάλλουν όχι μόνο αν οι τράπεζες μπορούν να πετύχουν τέτοια κερδοφορία αλλά αν θα αποφύγουν τις ζημιές σε αρκετές χρήσεις, δεδομένων των αυξημένων προβλέψεων που θα πρέπει να πραγματοποιήσουν τα επόμενα χρόνια στο πλαίσιο της επιτάχυνσης της προσπάθειας μείωσης του μεγάλου αποθέματος των μη εξυπηρετούμενων δανείων. Σημειώνεται ότι το 2007, έτος ρεκόρ για την κερδοφορία των τραπεζών, τα κέρδη των τεσσάρων συστημικών τραπεζών διαμορφώθηκαν σε 4 δισ. ευρώ.

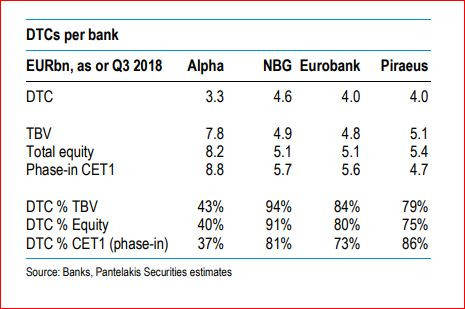

Σήμερα στην κεφαλαιακή βάση των συστημικών τραπεζών έχουν ενσωματωθεί και αναγνωριστεί από την ΕΚΤ, DTCs, συνολικού ύψους 16 δισ. ευρώ. Στην Alpha Bank τα DTCs ανέρχονται σε 3,3 δισ. ευρώ και αποτελούν το 43% των κεφαλαίων, στην Πειραιώς στα 4 δισ. και αποτελούν το 75% των κεφαλαίων, στην Eurobank επίσης 4 δισ. και αποτελούν το 80% των κεφαλαίων ενώ η Εθνική Τράπεζα έχει την μεγαλύτερη συμμετοχή DTCs τα οποία φτάνουν τα 4,6 δισ. ευρώ και αποτελούν το 91% των κεφαλαίων της.

Σημειώνεται ότι τα DTC δεν αποτελούν θεωρητικά κεφάλαια, αλλά έχει νομοθετηθεί ότι στην περίπτωση που οι τράπεζες δεν έχουν την απαιτούμενη κερδοφορία, τότε το κράτος θα καταβάλει το ετήσιο DTCs που αναλογεί λαμβάνοντας ως αντάλλαγμα νέες μετοχές, κάτι που οδηγεί σε απομείωση των παλαιών μετόχων. Μόνο αν οι τράπεζες πετύχουν περίπου ετήσια κερδοφορία ύψους 3 δισ. ευρώ τότε θα μπορέσουν να μην αποδώσουν φόρο και να τον λογιστικοποιήσουν στα κεφάλαιά τους.

Ο αναβαλλόμενος φόρος θεσπίστηκε μετά τις μεγάλες απώλειες του PSI, που επιβάρυνε τις τράπεζες με ζημίες 30 δισ, ευρώ, δίνοντας στις τράπεζες τη δυνατότητα για διάστημα 20 ετών να μην καταβάλλουν τον φόρο που αντιστοιχεί και ο οποίος θα προστίθεται στην κεφαλαιακή τους επάρκεια. Aργότερα, προκειμένου η ΕΚΤ να αναγνωρίσει εποπτικά ως πραγματικά τα κεφάλαια αυτά, το Δημόσιο δεσμεύτηκε με νόμο ότι θα κατέβαλε τα χρήματα που αντιστοιχούν στον αναβαλλόμενο φόρο ακόμα και αν οι τράπεζες δεν είχαν επαρκή κερδοφορία λαμβάνοντας ως αντιστάθμισμα μετοχές.

Δεδομένου ότι αν πραγματοποιηθεί έκδοση νέων μετοχών υπέρ του Δημοσίου η τιμή έκδοσης θα καθοριστεί με την μέση τιμή των προηγούμενων 30ημερών, είναι βέβαιο ότι σε μια τέτοια περίπτωση οι τράπεζες, με τις αποτιμήσεις σήμερα να βρίσκονται σε ιστορικά χαμηλά επίπεδα, θα κρατικοποιηθούν. Το φάσμα του DTCs, και τις έκδοσης νέων μετοχών εξαιτίας της χαμηλής κερδοφορίας των τραπεζών, ίσως είναι ο βασικότερος λόγος για την καταβαράθρωση των τραπεζικών μετοχών.

Σημειώνεται ότι η επίτευξη κερδοφορίας άνω των 50 δισ. ευρώ είναι πολύ πιο δύσκολος στόχος από την μείωση των μη εξυπηρετούμενων δανείων. Επιπλέον πρόκειται για ασυμβίβαστους στόχους καθώς αν οι τράπεζες περιορίσουν τις προβλέψεις ώστε να επιτύχουν μεγαλύτερη κερδοφορία, τότε θα αποτύχουν στην επίτευξη των στόχων μείωσης των μη εξυπηρετούμενων δανείων και θα χρειαστούν και πάλι κεφαλαιακή υποστήριξη.

Με λίγα λόγια τα DTCs μπορούν να αποτελέσουν εργαλείο επαναλαμβανόμενης κρατικοποίησης τραπεζών.

Το σχέδιο της ΤτΕ

Η Τράπεζα της Ελλάδος διαβλέποντας τα αδύναμα λειτουργικά αποτελέσματα των τραπεζών και τον κίνδυνο τα DTCs να αποτελέσουν στοιχείο μόνιμης αποσταθεροποίησης των τραπεζών αναγνώρισε απο πολύ νωρίς οτι η αντιμετώπισή τους είναι το ίδιο κρίσιμη με την αντιμετώπιση των προβληματικών δανείων. Έτσι η λύση που πρόσφατα παρουσίασε απαντά και στα δυο ζητήματα αντιμετωπίζοντας συνολικά τα προβλήματα και μπορεί να πετύχει την επιστροφή των τραπεζών στην κανονικότητα.

Τα κύρια χαρακτηριστικά της πρότασης της Τράπεζας της Ελλάδος, όπως τα παρουσίασε χθες ο διοικητής της ΤτΕ Γιάννης Στουρνάρας μιλώντας σε εκδήλωση της ΕΕΤ στη Φρανκφούρτη, είναι:

• Το προτεινόμενο σχήμα προβλέπει τη μεταβίβαση σημαντικού μέρους των μη εξυπηρετούμενων δανείων (ΜΕΔ) μαζί με μέρος της αναβαλλόμενης φορολογικής απαίτησης (DTC), που είναι εγγεγραμμένο στους ισολογισμούς των τραπεζών, σε Εταιρίες Ειδικού Σκοπού (Special Purpose Vehicles – SPVs). Τα δάνεια θα μεταβιβαστούν στην καθαρή λογιστική αξία (μετά από προβλέψεις). Το ποσό της αναβαλλόμενης φορολογικής απαίτησης που θα μεταβιβαστεί θα αντιστοιχεί σε κάλυψη πρόσθετων ζημιών, ώστε οι αποτιμήσεις των εν λόγω δανείων να προσεγγίσουν τις τιμές της αγοράς. Εν συνεχεία, νομοθετική ρύθμιση θα ορίζει ότι η μεταβιβαζόμενη αναβαλλόμενη φορολογική απαίτηση θα καταστεί αμετάκλητη απαίτηση των Εταιριών Ειδικού Σκοπού έναντι του Ελληνικού Δημοσίου με προκαθορισμένο χρονοδιάγραμμα αποπληρωμής (σύμφωνα με τη διάρκεια της συναλλαγής).

• Για την κάλυψη του τιμήματος της μεταβίβασης, οι Εταιρίες Ειδικού Σκοπού θα προχωρήσουν σε έκδοση τιτλοποίησης που (ενδεικτικά) θα περιλαμβάνει τρεις τάξεις ομολογιακών τίτλων υψηλής (senior), μεσαίας (mezzanine) και μειωμένης εξασφάλισης (subordinated junior/equity).

• Η αποτίμηση των δανείων που θα μεταβιβαστούν θα ανατεθεί σε ανεξάρτητους τρίτους φορείς, ενώ την τελική δομή της συναλλαγής (συμπεριλαμβανομένων των τμημάτων της τιτλοποίησης (tranches) που θα αντιστοιχούν στις τρεις τάξεις των ομολογιακών τίτλων) θα καθορίσουν οι συντονιστές της τιτλοποίησης (arrangers), λαμβάνοντας υπόψη τις συνθήκες που επικρατούν στην αγορά. Αναμένεται ότι ιδιώτες επενδυτές θα απορροφήσουν μέρος της ανώτερης τάξης τίτλων (senior) και τη μεγάλη πλειονότητα της ενδιάμεσης τάξης (mezzanine).

• Τη διαχείριση του σχήματος θα αναλάβουν αποκλειστικά ιδιώτες επενδυτές (εταιρίες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις) και προφανώς θα υπάρχει διαχωρισμός ανά κατηγορία δανειακών απαιτήσεων για κάθε συναλλαγή και πράξη διαχείρισης (απαιτήσεις από επιχειρηματικά, στεγαστικά, καταναλωτικά δάνεια κ.λπ.). Η ανάθεση στους φορείς διαχείρισης θα γίνει κατόπιν διαγωνιστικής διαδικασίας και το πλαίσιο διαχείρισης των εν λόγω απαιτήσεων θα ευθυγραμμίζεται με τις διεθνείς πρακτικές διαφάνειας και εποπτείας.