Οι οκτώ προτάσεις του ΣΕΒ για ανταγωνιστική φορολογία

Παρέμβαση στην προεκλογική συζήτηση για τις αλλαγές στη φορολογία κάνει ο Σύνδεσμος Επιχειρήσεων και Βιομηχανιών. Υπογραμμίζοντας ότι η η ανταγωνιστική φορολογία σε εργασία και παραγωγή αποτελεί στοίχημα επιβίωσης για τη χώρα, ο ΣΕΒ καταθέτει οκτώ προτάσεις για φορολογική μεταρρύθμιση, με βασικό γνώμονα την ενίσχυση της παραγωγής και της ανταγωνιστικότητας της οικονομίας.

Η δημοσιονομική πραγματικότητα, επισημαίνει ο ΣΕΒ, επιβάλλει οι μειώσεις φόρων να επικεντρώνονται κατά προτεραιότητα εκεί που θα υπάρξει η μεγαλύτερη αύξηση της απασχόλησης και της ποιοτικής φορολογητέας ύλης.

Ειδικότερα, ο ΣΕΒ προτείνει:

- Κατά προτεραιότητα σημαντική και γενικευμένη μείωση φόρων και ασφαλιστικών εισφορών στη μισθωτή εργασία του ιδιωτικού τομέα. Παράλληλα εκλογίκευση της προοδευτικότητας της φορολογικής κλίμακας για τα υψηλότερα εισοδήματα.

- Παραπέρα βελτίωση των επιβαρύνσεων με φόρους σε επιχειρηματικά κέρδη και διανεμόμενα μερίσματα, με παράλληλη βελτίωση κρίσιμων παραμέτρων του φορολογικού συστήματος για τις επιχειρήσεις που να αφορούν το πλαίσιο μεταφοράς ζημιών και το συμψηφισμό τους με μελλοντικά κέρδη, παραπέρα βελτιώσεις στο πλαίσιο αποσβέσεων που πρέπει να γίνει πιο φιλικό και ευέλικτο για παραγωγικές επενδύσεις και σε ζητήματα όπως το group taxation ή το γεγονός ότι η υπεραξία που καταγράφεται εντός του ομίλου φορολογείται ακόμα και όταν δε διανέμεται.

- Εκλογίκευση και εναρμόνιση με το ενωσιακό δίκαιο του πλαισίου των ευθυνών διοικητών επιχειρήσεων έναντι των αρχών. Συγκεκριμένα, πρέπει οφειλές και ευθύνες να αναζητούνται και να επιμερίζονται αναλογικά όταν υπάρχει δόλος ή αμέλεια και σίγουρα όχι χωρίς να λαμβάνεται υπόψη το μέγεθος της επιχείρησης ή να μην αναγνωρίζεται ότι περιπτώσεις φορολογικής απάτης διαφέρουν από περιπτώσεις εξωλογιστικού προσδιορισμού.

- Εκλογίκευση των φόρων κατανάλωσης που επιβαρύνουν κρίσιμες εισροές για σημαντικούς κλάδους της οικονομίας, που περιλαμβάνουν τη μεταποίηση, τις ψηφιακές υπηρεσίες, τις μεταφορές επιβατών και τον τουρισμό.

- Παράλληλα με την εκλογίκευση των φόρων στην εργασία και εκλογίκευση των φόρων στην ακίνητη περιουσία.

- Εκλογίκευση φόρου κατανάλωσης σε προϊόντα όπως ο καφές και η μπύρα.

- Αποτελεσματική θωράκιση της αγοράς από τη λαθραία διακίνηση καυσίμων, οινοπνευματωδών και καπνικών, με κατάλληλες θεσμικές επεμβάσεις αλλά και ενδυνάμωση υποδομής και καλύτερη οργάνωση εποπτικών αρχών.

- Ενίσχυση πρωτοβουλιών για διάδοση των ηλεκτρονικών πληρωμών με επικέντρωση στην υποχρεωτική εφαρμογή της ηλεκτρονικής τιμολόγησης και την ηλεκτρονική παρακολούθηση των διακινήσεων φορτίων στην Ελλάδα.

Όπως υπογραμμίζει ο ΣΕΒ, αναλύοντας τη σημερινή κατάσταση του φορολογικού συστήματος της χώρας, παρά τη σημαντική βελτίωση της δημοσιονομικής θέσης της χώρας, η υπερφορολόγηση συνεχίζει να αποτελεί πιεστικό πρόβλημα για την κοινωνία και την οικονομία:

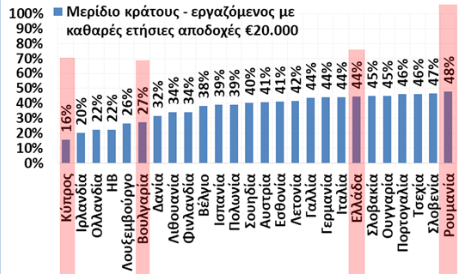

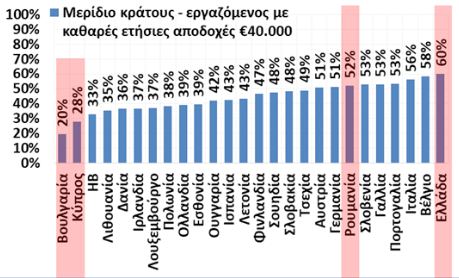

- Η υπερφορολόγηση μεγιστοποιείται στη μεσαία τάξη και ιδιαίτερα στα εισοδήματα των μισθωτών του ιδιωτικού τομέα που κατά τεκμήριο έχουν υψηλές δεξιότητες και καταλαμβάνουν θέσεις ευθύνης στην αγορά εργασίας.

Ως αποτέλεσμα οι πλέον παραγωγικοί συμπολίτες μας περιορίζονται συχνά σε επαγγελματικές σταδιοδρομίες με χαμηλότερα εισοδήματα ή μεταναστεύουν μαζικά.

Έτσι όμως η οικονομία και οι επιχειρήσεις χάνουν τα πλέον παραγωγικά και διεθνώς περιζήτητα στελέχη τους. Τα στελέχη αυτά έχουν κρίσιμο ρόλο στη διασφάλιση της ανταγωνιστικότητας των επιχειρήσεων και είναι αυτά που εξασφαλίζουν την ικανότητα της οικονομίας και κοινωνίας να αξιοποιήσει, τελικά προς όφελος όλων, τις ευκαιρίες που δίνει η 4η βιομηχανική επανάσταση.

- Οι ποιοτικές αδυναμίες της χώρας και το στρεβλό παραγωγικό μοντέλο που ακολουθεί εδώ και δεκαετίες είναι σε μεγάλο βαθμό αποτέλεσμα των κινήτρων που δίνει η δομή του φορολογικού συστήματος και η οποία δεν έχει αλλάξει στα χρόνια της κρίσης. Έτσι, πολλές επιχειρήσεις συνεχίζουν να επιλέγουν τη, μερική έστω, δραστηριοποίηση στην παραοικονομία και σε κλάδους που διευκολύνουν την επιλογή αυτή για να αποφύγουν το πλήρες κόστος της υπερφορολόγησης. Η επιλογή αυτή όμως έχει μεγάλο κόστος. Οι επιχειρήσεις εγκλωβίζονται σε ανοργάνωτα και μικρά σχήματα χαμηλής ανταγωνιστικότητας που δεν έχουν ελπίδα επιβίωσης στην εποχή της 4ης βιομηχανικής επανάστασης. Οι θέσεις εργασίας που δημιουργούνται από τις επιχειρήσεις αυτές είναι σχετικά λίγες, συχνά ημιδηλωμένες, χαμηλών προοπτικών και χαμηλών αμοιβών. Το δημόσιο ταμείο χάνει σημαντικά έσοδα. Η οικονομία ως σύνολο παραμένει μη ανταγωνιστική με μια σχετικά αδύναμη παραγωγική βάση και, τέλος, η κοινωνία βιώνει τις συνέπειες όλων των προαναφερόμενων.

- Υπάρχει έντονος διεθνής φορολογικός ανταγωνισμός από γειτονικές και μη χώρες που προτείνουν ένα καλύτερο συνδυασμό λογικών ή και χαμηλών φόρων και ανταποδοτικών παροχών και ο ανταγωνισμός αυτός θα εντείνεται όσο θα εδραιώνεται η 4η βιομηχανική επανάσταση.

Η συνέχιση αυτής της κατάστασης δεν είναι βιώσιμη. Αν δεν αλλάξουμε το παραγωγικό μοντέλο της χώρας και αν δε δημιουργήσουμε μια ανταγωνιστική οικονομία, η φορολογητέα ύλη θα συνεχίσει να παραμένει αδύναμη και σταδιακά να διαβρώνεται. Αυτό θα έχει πολύ αρνητικές συνέπειες και για το ασφαλιστικό σύστημα διότι καθώς η χώρα μας γερνάει ταχύτατα, θα αυξάνει η εξάρτηση των δημοσίων εσόδων από μια όλο και στενότερη βάση των καλοπληρωτών φορολογούμενων. Σήμερα ακόμα και οι μεταμνημονιακές εκθέσεις του ΔΝΤ αναγνωρίζουν ότι η υπερφορολόγηση μιας στενής βάσης εμποδίζει την ανάπτυξη ενώ και οι κύριες πολιτικές δυνάμεις της χώρας συμφωνούν πλέον στην ανάγκη εκλογίκευσης των φορολογικών επιβαρύνσεων σε πολίτες και επιχειρήσεις.

Για να υπάρξει αυτή η ουσιαστική εκλογίκευση πρέπει να μειωθούν άμεσα οι πλέον αντιπαραγωγικές υπερβολές του φορολογικού συστήματος και το ύψος των φορολογικών και ασφαλιστικών επιβαρύνσεων να συγκλίνει σταδιακά προς την ανταποδοτικότητα των υπηρεσιών που προφέρει το κράτος.

Η δημοσιονομική πραγματικότητα επιβάλλει οι μειώσεις φόρων να επικεντρώνονται κατά προτεραιότητα εκεί που θα υπάρξει η μεγαλύτερη αύξηση της απασχόλησης και της ποιοτικής φορολογητέας ύλης.

Για το λόγο αυτό οι μειώσεις φόρων πρέπει να επικεντρωθούν καταρχήν σε (α) μια σημαντική μείωση των φόρων και ασφαλιστικών εισφορών στη μισθωτή εργασία του ιδιωτικού τομέα, (β) την περαιτέρω βελτίωση των επιβαρύνσεων σε επιχειρηματικά κέρδη και διανεμόμενα μερίσματα παράλληλα με τη βελτίωση κρίσιμων παραμέτρων του φορολογικού συστήματος για τις επιχειρήσεις όπως είναι το πλαίσιο μεταφοράς ζημιών και συμψηφισμού τους με μελλοντικά κέρδη, θέματα αποσβέσεων και ζητήματα group taxation και (γ) την εκλογίκευση και εναρμόνιση με το ενωσιακό δίκαιο του πλαισίου των ευθυνών διοικητών επιχειρήσεων.

Επίσης πρέπει να υπάρξει εκλογίκευση των φόρων κατανάλωσης που επιβαρύνουν κρίσιμες εισροές για σημαντικούς κλάδους της οικονομίας, που περιλαμβάνουν τη μεταποίηση, τις ψηφιακές υπηρεσίες, τις μεταφορές επιβατών και τον τουρισμό καθώς και των φόρων επί ακινήτων.

Τέλος, πρέπει να υπάρξει πιο αποτελεσματική θωράκιση της αγοράς από τη λαθραία διακίνηση αγαθών και ενίσχυση πρωτοβουλιών για διάδοση των ηλεκτρονικών πληρωμών με επικέντρωση στην υποχρεωτική εφαρμογή της ηλεκτρονικής τιμολόγησης και την ηλεκτρονική παρακολούθηση των διακινήσεων φορτίων στην Ελλάδα.

Ανεξάρτητα από τον προτεινόμενο ρυθμό και το βάθος η μείωση της υπερφορόλογησης στην εργασία και στην παραγωγή μπορεί να αποδειχθεί ως ένα σημείο ευρύτερης πολιτικής σύγκλησης και κοινωνικής συναίνεσης, που θα αποτελέσει την επόμενη εμβληματική διαρθρωτική μεταρρύθμιση της χώρας και θα ανοίξει το δρόμο για την αλλαγή του παραγωγικού υποδείγματος της χώρας.