«Εκρηξη» αιτήσεων στο πρόγραμμα «Γέφυρα»

Πέρα και πάνω από κάθε προσδοκία ανταποκρίνονται οι δανειολήπτες στο σχήμα επιδότησης δανείων που συνδέονται με πρώτη κατοικία, παρά το ότι τον Αύγουστο παραδοσιακά τέτοιου είδους διαδικασίες τελούν εν υπνώσει λόγω διακοπών.

Αυτήν τη φορά, όμως, όλα δείχνουν να είναι διαφορετικά, καθώς όσοι βιώνουν στο εισόδημα ή στο τζίρο τους το πλήγμα του κορωνοϊού, σπεύδουν να αξιοποιήσουν το τελευταίο παράθυρο ευκαιρίας για ευνοϊκή ρύθμιση του δανείου τους. Μέχρι χθες οι αιτήσεις είχαν υποβληθεί ξεπερνούσαν τις 24.000 κι αυτό σημαίνει πρακτικά ότι από την περασμένη Δευτέρα, που ενεργοποιήθηκε η πλατφόρμα, υποβάλλονται πάνω από 2.400 αιτήσεις ημερησίως κατά μέσο όρο. Η αρχική εκτίμηση ήταν ότι το πρόγραμμα- “γέφυρα” μπορεί να καλύψει 18- 20 δισ ενήμερα και “κόκκινα” δάνεια, ωστόσο μέσα στις επόμενες εβδομάδες κι αφού γίνει επεξεργασία των αιτήσεων από τις τράπεζες, θα φανεί ποια είναι τελικά η περίμετρος του σχήματος επιδότησης.

Με τα έως τώρα δεδομένα, εκτιμάται, πάντως, ότι ως το τέλος Σεπτεμβρίου θα έχουν ανταποκριθεί οι περίπου 330 χιλιάδες κορωνοϊόπληκτοι ενήμεροι και “κόκκινοι” δανειολήπτες, που υπολογίζεται ότι είναι οι δικαιούχοι του σχήματος επιδότησης. Αυτό που τονίζουν, όμως, οι ίδιες πηγές είναι ότι όσοι έχουν κατά νου να μπουν στο σχήμα για να... κρυφτούν, θα πρέπει να το ξεχάσουν, καθώς θα γίνονται συνεχείς έλεγχοι πλήρωσης των κριτηρίων, όπως επίσης της εκπλήρωσης της βασικής υποχρέωσης των δανειοληπτών, δηλαδή της εμπρόθεσμης καταβολής της δικής τους συμμετοχής στις δόσεις των δανείων. Ειδικά, δε, για τους “κόκκινους” δανειολήπτες προβλέπεται 18μηνη παρακολούθηση και μετά το πέρας της 9μηνης συνεισφοράς του Δημοσίου και στην περίπτωση που “χάσουν” τη ρύθμιση, τότε το υπουργείο Οικονομικών θα ζητήσει αναδρομικά το σύνολο της κρατικής συμμετοχής και μάλιστα με τόκο 5% από το χρόνο καταβολής τους!

Ιδιαίτερα προσεκτικοί θα πρέπει να είναι όσοι υποβάλλουν αιτήσεις για την επιδότηση επιχειρηματικών δανείων, που συνδέονται με πρώτη κατοικία, καθώς εκτός των γενικών εισοδηματικών- περιουσιακών κριτηρίων, θα πρέπει να τηρούνται και οι κανόνες των de minimis ενισχύσεων. Τι ορίζει ο σχετικός Κοινοτικός Κανονισμός; Ότι οι συνολικές ενισχύσεις που μπορεί να λάβει μια επιχείρηση σε μια τριετία δεν μπορούν να υπερβαίνουν το ανώτατο όριο των 200.000 ευρώ, ενώ ειδικά για τον τομέα των οδικών μεταφορών το όριο πέφτει στις 100.000 ευρώ.

Εάν, λοιπόν, κατά τους ελέγχους που θα γίνουν για την τήρηση και αυτών των κανονισμών διαπιστωθούν παρατυπίες- κοινώς οι επιχειρηματίες που θα πάρουν επιδότηση έχουν ήδη καλύψει το πλαφόν των 200.000 ευρώ από άλλα προγράμματα ενισχύσεων- τότε θα επιβάλλονται τόκοι για την επιστροφή των καταβληθέντων ποσών από την ημερομηνία καταβολής τους και έως την επιστροφή τους, με βάση το επιτόκιο αναφοράς της Ευρωπαϊκής Επιτροπής. Στην περίπτωση, μάλιστα, που αποδειχθεί με δημόσια έγγραφα ότι η αίτηση υπαγωγής του οφειλέτη είναι ψευδής και η συγκεκριμένη ανακρίβεια υπήρξε κρίσιμη κατά την επιλεξιμότητα του αιτούντος, τα καταβληθέντα ποσά θα επιστρέφονται εντόκως με επιτόκιο 5% από το χρόνο καταβολής τους.

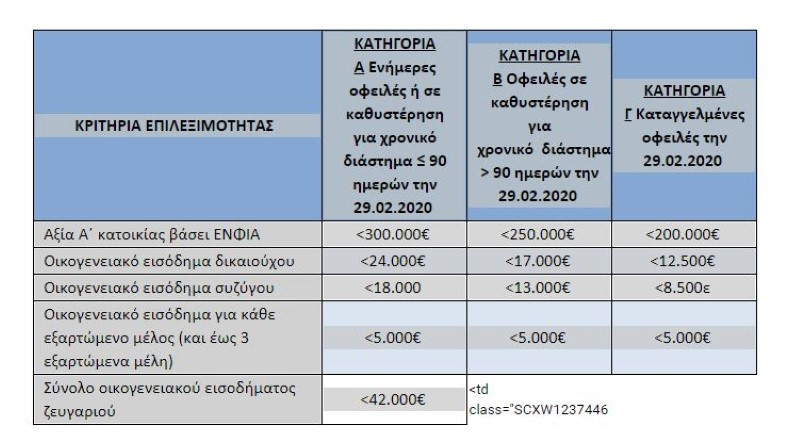

Και τι προβλέπεται για τη συνήθη περίπτωση που υπάρχει συνοφειλέτης ή και εγγυητής στο ή στα δάνεια, για τα οποία υποβάλλεται αίτηση επιδότησης; Ως οφειλέτης νοείται κάθε φυσικό πρόσωπο που έχει οφειλές προς τράπεζα, είτε έχει συμβληθεί στη σύμβαση με το πιστωτικό ίδρυμα ή άλλο χρηματοδοτικό φορέα ως πρωτοφειλέτης, είτε ως συνοφειλέτης, είτε ως εγγυητής. Υπάρχει, όμως, διαφοροποίηση στα κριτήρια, ανάλογα με το είδος του δανείου.

Ειδικότερα, για τα εξυπηρετούμενα δάνεια ή με καθυστέρηση μέχρι 90 ημέρες, καθώς και τα μη εξυπηρετούμενα δάνεια με καθυστέρηση άνω των 90 ημερών, δεν υπάρχουν ειδικά κριτήρια επιλεξιμότητας για το συνοφειλέτη ή εγγυητή των κορωνόπληκτων δανείων. Αντιθέτως, για τα μη εξυπηρετούμενα δάνεια με καθυστέρηση άνω των 90 ημερών που είναι καταγγελμένα, υφίστανται κριτήρια επιλεξιμότητας για το συνοφειλέτη ή εγγυητή των κορωνόπληκτων δανείων. Στην περίπτωση αυτή ο καθένας από αυτούς θα πρέπει να πληροί τα εξής κριτήρια επιλεξιμότητας:

- το ατομικό του εισόδημά να μην υπερβαίνει τις 12.500 ευρώ

- η ακίνητη περιουσία του να έχει συνολική αξία που δεν υπερβαίνει τις 280.000 ευρώ

- ο συνοφειλέτης ή εγγυητής να θεωρείται κορωνόπληκτος και να έχει ενταχθεί σε κάποιο πλαίσιο στήριξης για τους πληγέντες κορωνοϊού