Πρόγραμμα «Γέφυρα»: Το συνηθέστερο λάθος στις αιτήσεις

Ενα μήνα μετά, είναι γενικών αποδεκτό ότι η συμμετοχή στο Πρόγραμμα «Γέφυρα», το σχήμα επιδότησης δανείων που συνδέονται με την πρώτη κατοικία, κρίνεται ιδιαιτέρως ικανοποιητική, καθώς έχει συγκεντρώσει περίπου 55.000 αιτήσεις και στον... προθάλαμο αναμένουν άλλοι 50.000 ενδιαφερόμενοι.

Ωστόσο, δεν λείπουν τα λάθη στην υποβολή των αιτήσεων στο πρόγραμμα «Γέφυρα», τα οποία μπορεί να στοιχίσουν.

Η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους σπεύδει να υπενθυμίσει ότι η ηλεκτρονική πλατφόρμα κλείνει στο τέλος του μήνα και επισημαίνει ότι παρατηρούνται λάθη ή μάλλον παραλείψεις, που οδηγούν εκτός ρύθμισης πολλούς δανειολήπτες.

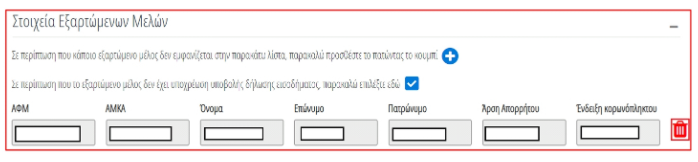

Το συνηθέστερο σφάλμα κρύβεται στο βασικό πίνακα, που αφορά στα στοιχεία οικογενειακής κατάστασης. Ειδικότερα, κατά τη διαδικασία συμπλήρωσης της ηλεκτρονικής αίτησης εάν ο δανειολήπτης έχει προστατευόμενα μέλη που ΔΕΝ έχουν ΑΦΜ (π.χ. ανήλικα τέκνα), πρέπει υποχρεωτικά να συμπληρώσει, δηλαδή να τικάρει στο κουτάκι, το πεδίο «δεν έχουν υποχρέωση υποβολής Ε1». Τι θα γίνει αν παραλειφθεί αυτό το βήμα; Ο δανειολήπτης δεν θα μπορέσει να συνεχίσει, καθώς η αίτηση θα ακυρωθεί. Αυτό συμβαίνει γιατί αυτόματα αναζητείται από την πλατφόρμα ο ΑΦΜ του προστατευόμενου μέλους, συνεπώς αφού δεν έχει ΑΦΜ η αίτησή, θα ακυρωθεί.

• Αν υποβληθεί αίτηση και ο οφειλέτης εκπέσει από την συνεισφορά του δημοσίου (π.χ. σε περίπτωση μη τήρησης των υποχρεώσεών του), δεν επιτρέπεται η υποβολή δεύτερης αίτησης για τη χορήγηση συνεισφοράς δημοσίου από το ίδιο φυσικό πρόσωπο.

• Η αίτηση συνυπογράφεται (ηλεκτρονικά) από το σύζυγο και τα εξαρτώμενα μέλη του αιτούντος ή τους νόμιμους αντιπροσώπους τους καθώς και από τον συνοφειλέτη ή τον εγγυητή, στην περίπτωση ύπαρξης δανείων που παρουσίαζαν καθυστέρηση μεγαλύτερη των 90 ημερών στις 29.2.20 και επιπλέον έχουν καταγγελθεί μέχρι την ημερομηνία αυτή από τον χρηματοδοτικό φορέα

• Σε περίπτωση διακοπής της έγγαμης συμβίωσης, δεν απαιτείται η συνυπογραφή (ηλεκτρονικά) της αίτησης από τον/την σύζυγο. Όσον αφορά στα κριτήρια επιλεξιμότητας λαμβάνεται υπόψη μόνο το ατομικό εισόδημα του αιτούντος, προσαυξημένο κατά τα ποσά που προβλέπονται για τα εξαρτώμενα μέλη που έχει στην επιμέλειά του ο αιτών. Η διακοπή της έγγαμης συμβίωσης θα πρέπει να έχει δηλωθεί στη Φορολογική Διοίκηση πριν την υποβολή της αίτησης.

• Εφόσον το κορωνόπληκτο μη εξυπηρετούμενο δάνειο έχει καταγγελθεί από τον χρηματοδοτικό φορέα, μέχρι την ημερομηνία 29.2.2020, τότε πρέπει να παρέχει άρση απορρήτου και ο συνοφειλέτης ή/και εγγυητής.

• Κάθε οφειλέτης, συνοφειλέτης, εγγυητής δικαιούται συνεισφορά δημοσίου, αλλά μόνο μια συνεισφορά μπορεί να καταβληθεί, για κάθε επιλέξιμη οφειλή, ακόμη και αν για την ίδια οφειλή κατατεθούν περισσότερες από μία αιτήσεις από διαφορετικούς επιλέξιμους οφειλέτες.