Σενάρια τρόμου για το Χρέος

Το βασικό σενάριο των Ευρωπαίων, του ΔΝΤ, των Οίκων Αξιολόγησης, προβλέπει ότι παρά την αύξηση του ελληνικού Χρέους ως ποσοστό του ΑΕΠ και τη βραδεία αποκλιμάκωση του, παραμένει βιώσιμο λόγω των ειδικών χαρακτηριστικών του, κυρίως της μεγάλης μέσης σταθμικής διάρκειας του.

Στην ίδια κατεύθυνση κινείται και η Ανάλυση Βιωσιμότητας, που εκπόνησε η Τράπεζα της Ελλάδας, συμπεριλαμβάνοντας, όμως και δύο δυσμενέστερα εναλλακτικά σενάρια, τα οποία συνδέονται με τις εξελίξεις στο πεδίο της πανδημίας, όπως αυτή επηρεάζει τις μακροοικονομικές και δημοσιονομικές εξελίξεις. Δεν θα ήταν, μάλιστα, υπερβολή αν υποστήριζε κανείς ότι από το πώς θα αξιοποιηθούν τα κονδύλια του Ταμείου Ανάκαμψης, εξαρτάται η κλιμάκωση ή αποκλιμάκωση του Χρέους μεσομακροπρόθεσμα.

Συγκεκριμένα, κατά την Τράπεζα της Ελλάδας, η βραχυπρόθεσμη αύξηση του Δημόσιου Χρέους και των ακαθάριστων χρηματοδοτικών αναγκών του Δημοσίου δεν αναμένεται να υπονομεύσει τη μεσομακροπρόθεσμη βιωσιμότητα του χρέους, υπό την προϋπόθεση, όμως, ότι οι δημοσιονομικές παρεμβάσεις για την αντιμετώπιση της πανδημίας είναι προσωρινού χαρακτήρα και η μακροοικονομική ισορροπία θα αποκατασταθεί σύντομα. Τι σημαίνει αυτό πρακτικά; Ότι η επιστροφή σε βιώσιμα πλεονάσματα δεν μπορεί να αργήσει.

Είναι ενδεικτικό ότι οι ακαθάριστες χρηματοδοτικές ανάγκες (ως ποσοστό του ΑΕΠ) μέχρι τα μέσα της επόμενης δεκαετίας προβλέπεται ότι θα είναι αρκετά αυξημένες σε σχέση με τις προ πανδημίας εκτιμήσεις, κινούμενες οριακά κοντά στο συμφωνηθέν όριο 15% του ΑΕΠ, γεγονός που αφήνει λιγοστά περιθώρια για δημοσιονομική χαλάρωση και υπογραμμίζει την αναγκαιότητα διατήρησης του ευνοϊκού κλίματος των αγορών προς την Ελλάδα. Σύμφωνα με την ΤτΕ, η αποτελεσματική αξιοποίηση των πόρων του ευρωπαϊκού Μηχανισμού Ανάκαμψης και Ανθεκτικότητας και η συνέχιση της στήριξης των ελληνικών ομολόγων από την ΕΚΤ μπορούν να συμβάλουν αποφασιστικά, ανατρέποντας μεσοπρόθεσμα τις αρνητικές επιδράσεις της πανδημίας.

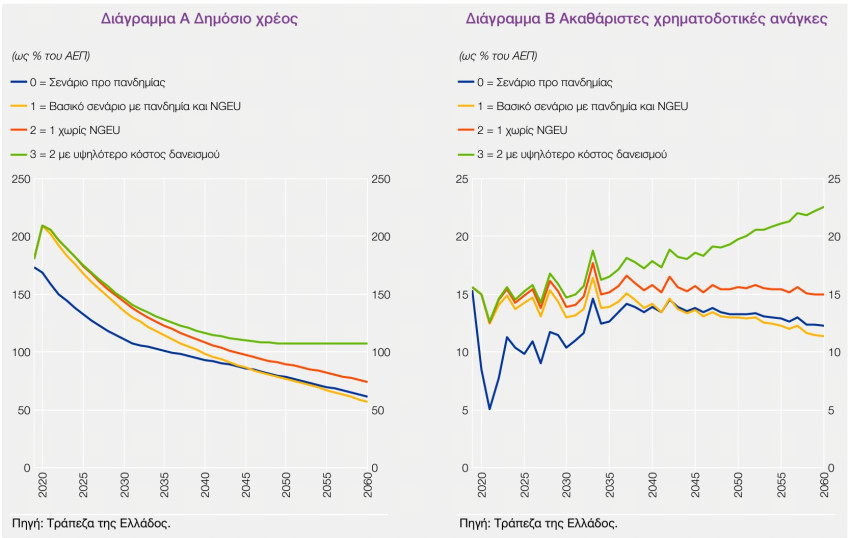

Ποια είναι, όμως, τα σενάρια εργασίας για την Τράπεζα της Ελλάδας και πώς διαφοροποιούνται ανάλογα με τις εξελίξεις στο ΑΕΠ και τα επιτόκια δανεισμού;

Το σενάριο 1 (βασικό) ενσωματώνει τις επιπτώσεις της πανδημίας στα δημοσιονομικά μεγέθη και στην οικονομική δραστηριότητα. Συγκεκριμένα, γίνεται η υπόθεση ότι το πρωτογενές αποτέλεσμα της γενικής κυβέρνησης θα διαμορφωθεί ελλειμματικό μέχρι το 2021, ενώ από το 2022 θα μεταστραφεί σε πλεονασματικό και θα διαμορφωθεί σε 2,2% του ΑΕΠ κατά μέσο όρο την περίοδο 2023-2060. Ο ρυθμός μεταβολής του πραγματικού ΑΕΠ αποκτά θετικό πρόσημο από το 2021 και συγκλίνει μακροπρόθεσμα σε 1,7% (έναντι εκτίμησης 1,5% μεσοπρόθεσμα και 1,3% μακροπρόθεσμα στο σενάριο προ πανδημίας), ενσωματώνοντας τη θετική επίδραση στο δυνητικό ρυθμό ανάπτυξης της ελληνικής οικονομίας από την αξιοποίηση των πόρων του NGEU. Το μέσο επιτόκιο αναχρηματοδότησης, υπό τη θετική επίδραση του PEPP, διαμορφώνεται σε 1,5% το 2020 (έναντι εκτίμησης 1,7% προ πανδημίας) και ανέρχεται κατά μέσο όρο σε 2,7% την περίοδο 2020-2060 (έναντι εκτίμησης 3,7% προ πανδημίας), με τη μεσοσταθμική διάρκεια των νέων εκδόσεων να διαμορφώνεται σε περίπου 5,5 έτη.

Σύμφωνα με τις υποθέσεις του βασικού σεναρίου, ο λόγος του χρέους προς ΑΕΠ αναμένεται να διατηρηθεί μεσοπρόθεσμα σε υψηλότερο επίπεδο σε σχέση με το σενάριο προ πανδημίας. Εντούτοις, η αποτελεσματική αξιοποίηση των πόρων του NGEU, η οποία διευρύνει τις αναπτυξιακές δυνατότητες της οικονομίας, και η σημαντική βελτίωση του κόστους αναχρηματοδότησης καθιστούν εφικτή την επιστροφή του λόγου του χρέους προς ΑΕΠ στην προ πανδημίας τροχιά του μετά από ορίζοντα 25ετίας, με περαιτέρω αποκλιμάκωση μετέπειτα. Αντίστοιχα, οι ακαθάριστες χρηματοδοτικές ανάγκες του Δημοσίου θα διατηρηθούν μεσοπρόθεσμα σε υψηλότερες τιμές σε σχέση με το σενάριο προ πανδημίας, κοντά στο μεσοπρόθεσμο όριο του 15% του ΑΕΠ, αλλά σε κάθε περίπτωση εντός του μακροπρόθεσμου ορίου βιωσιμότητας 20% του ΑΕΠ. Εντός 25ετίας αναμένεται να επιστρέψουν στο επίπεδο του σεναρίου προ πανδημίας και να αποκλιμακωθούν περαιτέρω.

Το σενάριο 2 αποτελεί μια εκδοχή του βασικού σεναρίου από την οποία απουσιάζει η θετική επίδραση στο ρυθμό μεγέθυνσης της οικονομίας από την αξιοποίηση των πόρων του NGEU. Σ’ αυτή την περίπτωση, ο λόγος του χρέους προς ΑΕΠ παραμένει μεν σε καθοδική τροχιά, αλλά διατηρείται μόνιμα σε υψηλότερο επίπεδο από ό,τι στο σενάριο προ πανδημίας, με τη διαφορά να ανέρχεται σε περίπου 13 ποσοστιαίες μονάδες του ΑΕΠ το 2060. Αντίστοιχα, οι ακαθάριστες χρηματοδοτικές ανάγκες διαμορφώνονται σε μόνιμα υψηλότερο επίπεδο σε σχέση με το σενάριο προ πανδημίας, παραμένοντας όμως μακροπρόθεσμα εντός του ορίου βιωσιμότητας 20% του ΑΕΠ.

Το σενάριο 3 αποτελεί μια δυσμενέστερη εκδοχή του σεναρίου 2 στην οποία, παράλληλα με τη μη αποτελεσματική αξιοποίηση του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας, γίνεται η υπόθεση ενός μόνιμα αυξημένου εξωγενούς περιθωρίου κινδύνου κατά 100 μονάδες βάσης, το οποίο οδηγεί ενδογενώς σε αυξημένο κόστος αναχρηματοδότησης. Συνεπώς το σενάριο αυτό εστιάζει στο διπλό κίνδυνο να μην αξιοποιηθεί η ευκαιρία που παρέχεται από το NGEU και να πληγεί η εμπιστοσύνη των αγορών προς την Ελλάδα. Υπό αυτές τις υποθέσεις, η καθοδική πορεία του λόγου του χρέους προς ΑΕΠ ανακόπτεται μετά την πάροδο περίπου 35 ετών, ενώ οι ακαθάριστες χρηματοδοτικές ανάγκες υπερβαίνουν το μακροχρόνιο όριο βιωσιμότητας 20% του ΑΕΠ κατά την τελευταία δεκαετία της προσομοίωσης.