Από το Μάρτιο ξανανοίγει «διάδρομος» για νέα έξοδο στις αγορές

Ο «υπόγειος» πόλεμος των «γερακιών» και των «περιστεριών» στην ΕΚΤ για το αν και πότε θα μπει τέλος στην επεκτατική νομισματική πολιτική και την πρώτη αύξηση επιτοκίων μετά από μια δεκαετία, έχει παράπλευρες απώλειες. Τα ομόλογα της Περιφέρειας «βούτηξαν», οι αγορές ανασυντάσσονται κι όσο κι αν πολλοί επισημαίνουν ότι η αντίδραση είναι υπερβολική, η ουσία είναι πως η περίοδος των χαμηλών ή και αρνητικών επιτοκίων, βαίνει προς το τέλος της.

Η Ελλάδα τηρώντας το αρχικό χρονοδιάγραμμα έκανε ήδη την πρώτη φετινή έξοδο και πρόλαβε να αντλήσει 3 δις ευρώ με «τσιμπημένο» επιτόκιο σε σχέση με τα όσα είχε συνηθίσει την τελευταία διετία, αλλά μάλλον απολύτως συμβατό με τη νέα εποχή που ξημερώνει. Σε κάθε περίπτωση, δεν μπερδεύτηκε σε αυτό το ιδιότυπο παζάρι που γίνεται στη Φρανκφούρτη για το αν η αύξηση επιτοκίων θα γίνει στο δεύτερο ή το τρίτο τρίμηνο του έτους και μπορεί στην παρούσα φάση να περιμένει να κάτσει ο κουρνιαχτός. Στο καλό σενάριο, το Μάρτιο θα έχει ξανανοίξει ο «διάδρομος» για την επόμενη έκδοση.

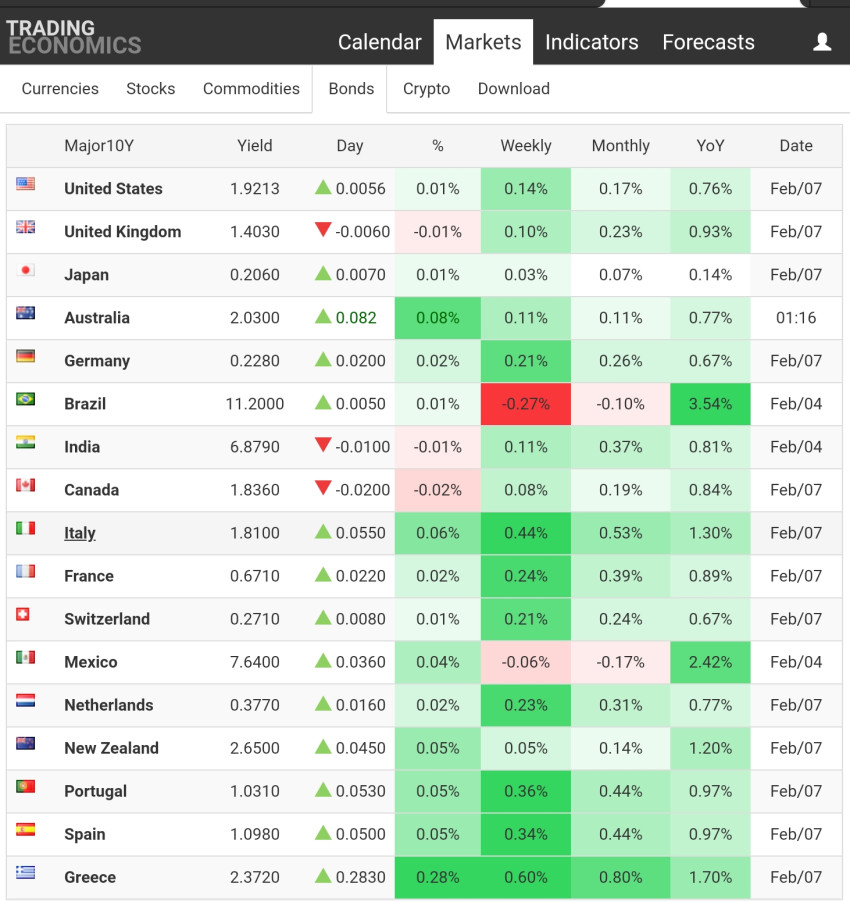

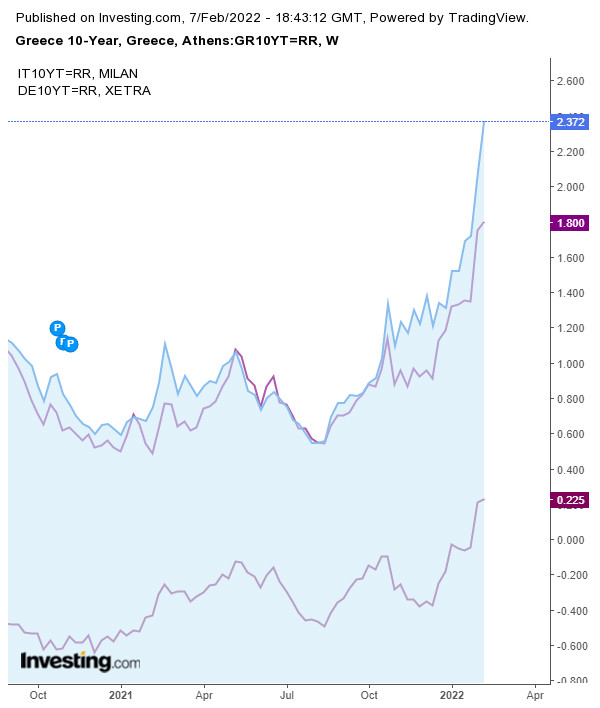

Το να βλέπεις το αμερικανικό 10ετές να «παίζει» πάνω από το 1,9% ή το γερμανικό Bund να επιστρέφει σε θετικό πρόσημο, αναμφίβολα σε προσγειώνει στην πραγματικότητα, όπου οι θεωρητικά πιο αδύναμοι κρίκοι- όπως η Ελλάδα, η Ιταλία, η Ισπανία- δέχονται τη μεγαλύτερη πίεση. Η πεποίθηση είναι, όμως, ότι τα τρία ορόσημα, που υπάρχουν μπροστά μας, θα βοηθήσουν έτσι ώστε η υποχωρήσει η νευρικότητα στις αγορές.

Στις 22 του μηνα, όπως εκτιμούν αρμόδιες πηγές, αν όλα πάνε καλά, θα ανάψει το πράσινο φως για την πρόωρη εξόφληση των τελευταίων δανείων του ΔΝΤ και μέρους των ακριβών διμερών δανείων του 1ου Μνημονίου. Ενστάσεις δεν υπήρξαν ποτέ, ωστόσο οι γερμανικές εκλογές και η ανάγκη να «περάσει» η σχετική απόφαση από το γερμανικό Κοινοβούλιο, έφεραν καθυστερήσεις.

Εν συνεχεία, στις αρχές του επόμενου μήνα, στη συνεδρίαση της ΕΚΤ, θα πρέπει να δοθούν διευκρινίσεις για το πώς θα κινηθεί η Φρανκφούρτη μετά τη λήξη του έκτακτου QE, οπότε θα πέσει φως και στις λεπτομέρειες για την «ευελιξία» με την οποία θα αντιμετωπιστούν τα ελληνικά ομόλογα. Αν επιβεβαιωθούν οι πληροφορίες, ότι η ΕΚΤ με διασταλτική ερμηνεία θα αξιοποιεί τον «περισσευούμενο» χώρο από τις αγορές άλλων κρατικών ομολόγων, για να συνεχίζει να αγοράζει κι ελληνικά, τότε μαζί με την επανεπένδυση στα «χαρτιά» που ήδη κατέχει, το νέο «πακέτο» ελληνικού χρέους υπολογίζεται ότι μπορεί να φτάσει στα 18 δις ευρώ στη διετία, όπου η Ελλάδα θα έχει ανακτήσει ήδη την επενδυτική βαθμίδα.

Αν και ουδείς διανοείται τέτοια συζήτηση εν μέσω τέτοιων κραδασμών στις αγορές ομολόγων, στην Αθήνα περιμένουν λίαν συντόμως αναβάθμιση του ελληνικού αξιόχρεου. Με δηλώσεις του υψηλόβαθμο στέλεχος της S&P έριξε λάδι στη «φωτιά», εκτιμώντας, μάλιστα, ότι μια τέτοια εξέλιξη μπορεί να υπάρξει τον Απρίλιο. Ακόμα κι έτσι, η Ελλάδα θα πρέπει να κάνει ένα ακόμα βήμα για να επιστρέψει στην επενδυτική βαθμίδα κι όπως σημειώνουν ευρωπαϊκές πηγές, αυτό το βήμα θα είναι το πιο δύσκολο, καθώς συμπίπτει χρονικά με τον εκλογικό κύκλο…