Τα 7+1 σενάρια της Τράπεζας της Ελλάδας για το Χρέος -«Παράθυρο» αποκλιμάκωσης τα επόμενα 10 χρόνια

«Τα υφιστάμενα ευνοϊκά χαρακτηριστικά του συσσωρευμένου χρέους δεν αποτελούν “κτήμα εσ αεί”, αλλά παρέχουν ένα ικανό παράθυρο ευκαιρίας προκειμένου το δημόσιο Χρέος να παραμείνει βιώσιμο κατά την επερχόμενη σταδιακή αναχρηματοδότηση των ευνοϊκών δανείων προς τον επίσημο τομέα με όρους αγοράς», σημειώνει η Τράπεζα της Ελλάδας σε μια νέα Ανάλυση Βιωσιμότητας, στρεσάροντας τις παραμέτρους του Χρέους ως το 2060.

Κατά την ΤτΕ, η επόμενη δεκαετία αποτελεί ένα μοναδικό “παράθυρο” ευκαιρίας για την ταχεία αποκλιμάκωση του Χρέους αφού, παρά τις αυξημένες αποδόσεις των νέων εκδόσεων, μόνο ένα μικρό μερίδιο του Χρέους αναμένεται να αναχρηματοδοτείται ετησίως με όρους αγοράς, ενώ ένα σημαντικό μερίδιο των δανείων προς τον επίσημο τομέα έχει αντισταθμιστεί έναντι του επιτοκιακού κινδύνου. Επιπλέον, ο ρυθμός ανάπτυξης της οικονομίας αναμένεται να ενισχυθεί σημαντικά από την αποτελεσματική αξιοποίηση των πόρων του RRF και την υλοποίηση μεγάλου εύρους επενδύσεων και μεταρρυθμίσεων.

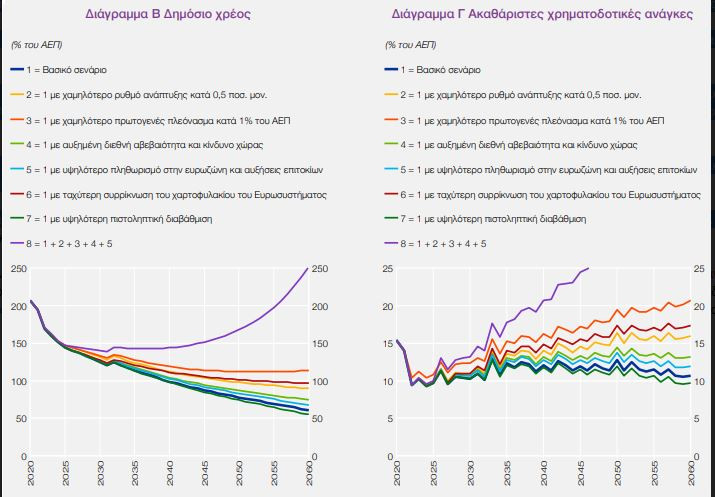

Μακροπρόθεσμα εκτιμάται, όμως, αυξημένη αβεβαιότητα, καθώς η σταδιακή αναχρηματοδότηση του συσσωρευμένου Χρέους προς τον επίσημο τομέα με όρους αγοράς, θα αυξήσει την έκθεση του Ελληνικού Δημοσίου στον επιτοκιακό κίνδυνο, γεγονός που εξαλείφει τα περιθώρια χαλάρωσης των υποθέσεων για πρωτογενή πλεονάσματα. Με αυτά τα δεδομένα, η ΤτΕ εξετάζει το Χρέος σε μέσα από 7 σενάρια και 1 ακόμα, που χαρακτηρίζεται ακραίο.

Το βασικό σενάριο: υποθέτει επιστροφή σε πρωτογενές πλεόνασμα από το 2023, το οποίο διευρύνεται σε 2% του ΑΕΠ το 2025 και διατηρείται μόνιμα σε αυτό το επίπεδο. Γίνεται η υπόθεση ότι ο δημοσιονομικός χώρος από την εκτιμώμενη εξοικονόμηση δαπανών γήρανσης θα αξιοποιηθεί προκειμένου να καταστεί το μίγμα της δημοσιονομικής πολιτικής πιο φιλικό στην ανάπτυξη. Οι προσαρμογές ελλείμματος-χρέους ανέρχονται κατά μέσο όρο σε 0,0% του ΑΕΠ την περίοδο 2022-2060.

Κατά μέσο όρο ο ρυθμός μεταβολής του πραγματικού ΑΕΠ ανέρχεται σε 1,8% την περίοδο 2022-2060. Σε συνδυασμό με την υπόθεση για μακροπρόθεσμο ρυθμό μεταβολής του αποπληθωριστή του ΑΕΠ ύψους 2%, το ονομαστικό ΑΕΠ μεγεθύνεται κατά μέσο όρο με ρυθμό 4,2% την περίοδο 2022-2060, υποθέτοντας ότι το παραγωγικό κενό εισέρχεται σε θετικό έδαφος το 2022, διευρύνεται μέχρι τα μέσα της δεκαετίας και εξαλείφεται μέχρι το 2030. Όσο για τα επιτόκια στο υφιστάμενο απόθεμα Χρέους ακολουθούν τις υποθέσεις του ΟΔΔΗΧ, με εξαίρεση τα επιτόκια στα δάνεια του EFSF5 και του ESM, τα οποία συγκλίνουν σε 4% το 2050.

Υπό αυτές τις παραδοχές, ο λόγος του Χρέους προς το ΑΕΠ αναμένεται να διαγράψει διατηρήσιμη τροχιά αποκλιμάκωσης, παραμένοντας ωστόσο μεσοπρόθεσμα άνω του 100% του ΑΕΠ και φθάνοντας το 2060 σε 61% του ΑΕΠ. Οι ακαθάριστες χρηματοδοτικές ανάγκες του Δημοσίου διατηρούνται μεσοπρόθεσμα πλησίον αλλά εντός του ορίου 15% του ΑΕΠ και σε κάθε περίπτωση εντός του μακροπρόθεσμου ορίου βιωσιμότητας 20% του ΑΕΠ.

Στο σενάριο 2, ο ρυθμός μεταβολής του πραγματικού και του δυνητικού ΑΕΠ είναι χαμηλότερος κατά 0,5%. Δεδομένων των υπόλοιπων υποθέσεων και της ενδογενούς διαμόρφωσης του επιτοκίου αναχρηματοδότησης, αυτό οδηγεί το 2060 σε υψηλότερο χρέος προς ΑΕΠ κατά 28 ποσ. μον. ) και σε υψηλότερες ακαθάριστες χρηματοδοτικές ανάγκες (ΑΧΑ) προς ΑΕΠ κατά 5 ποσ. μον., ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται υψηλότερα κατά 20 μ.β. κατά μέσο όρο την περίοδο 2022-2060.

Στο σενάριο 3, το πρωτογενές αποτέλεσμα σε όλα τα έτη είναι μικρότερο κατά 1% του ΑΕΠ σε σχέση με το βασικό σενάριο. Το σενάριο αυτό οδηγεί μακροπρόθεσμα σε υπέρβαση του ορίου 20% του ΑΕΠ για τις ΑΧΑ και ανακόπτει την πτωτική πορεία του λόγου χρέους/ΑΕΠ.

Στο σενάριο 4 εξετάζεται η επίδραση από μια μόνιμη αύξηση της διεθνούς αβεβαιότητας και συνδυάζεται με μια επίσης μόνιμη αύξηση στην κλίση της καμπύλης των αποδόσεων κατά μια τυπική διακύμανση και με αύξηση του περιθωρίου επιτοκίου των δεκαετών τίτλων κατά 100 μ.β. το έτος 2023. Αυτό οδηγεί το 2060 σε υψηλότερο χρέος προς ΑΕΠ κατά 13 ποσ. μον. και σε υψηλότερες ΑΧΑ προς ΑΕΠ κατά 2 ποσ. μον., ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται υψηλότερα κατά 80 μ.β. κατά μέσο όρο την περίοδο 2022-2060

Στο σενάριο 6 εξετάζεται η επίδραση από μια ταχύτερη συρρίκνωση του χαρτοφυλακίου του Ευρωσυστήματος. Αυτό οδηγεί το 2060 σε υψηλότερο χρέος προς ΑΕΠ κατά 35 ποσ. μον. και σε υψηλότερες ΑΧΑ προς ΑΕΠ κατά 7 ποσ. μον., ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται υψηλότερα κατά 150 μ.β. κατά μέσο όρο την περίοδο 2022-2060.

Στο σενάριο 7 εξετάζεται η επίδραση από ταχύτερη βελτίωση της πιστοληπτικής διαβάθμισης. Αυτό οδηγεί το 2060 σε χαμηλότερο χρέος προς ΑΕΠ κατά 6 ποσ. μον. και σε χαμηλότερες ΑΧΑ προς ΑΕΠ κατά 1 ποσ. μον., ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται χαμηλότερα κατά 20 μ.β. κατά μέσο όρο την περίοδο 2022-2060.

Tο σενάριο 8 συνδυάζει τις υποθέσεις των σεναρίων 2, 3, 4 και 5, υπό την επίδραση των οποίων το δημόσιο χρέος καθίσταται μη βιώσιμο, καθώς οι λόγοι χρέους και ΑΧΑ προς ΑΕΠ βαίνουν αυξανόμενοι μακροπρόθεσμα. Αποτελεί ένα ακραία δυσμενές σενάριο, καθώς, εκτός από την ταυτόχρονη πραγματοποίηση αρνητικών εξωγενών συγκυριών, υποθέτει επίσης μια πεισματικά μυωπική στάση από την πλευρά της δημοσιονομικής πολιτικής, με πλήρη απουσία διορθωτικών μέτρων. Εντούτοις, αξίζει να επισημανθεί το γεγονός ότι, ακόμη και σε αυτό το σενάριο, μέχρι τις αρχές της επόμενης δεκαετίας ο λόγος χρέους προς ΑΕΠ βαίνει μειούμενος και οι ΑΧΑ παραμένουν εντός του ορίου 15% του ΑΕΠ