Η ακτινογραφία του ελληνικού Χρέους από την Κομισιόν

Η Fitch επιβεβαίωσε τα προγνωστικά, επιφυλάχθηκε για αναβάθμιση στην αξιολόγηση της 1ης Δεκεμβρίου και σκιαγράφησε με θετικό πρόσημο τις προοπτικές της ελληνικής οικονομίας. Όσον αφορά στο Χρέος, που ως πολύ πρόσφατα ήταν το “κόκκινο” πανί για Οίκους Αξιολόγησης, επενδυτικές τράπεζες και αναλυτές, δεν δείχνει, πλέον, να τρομάζει, υπό την προϋπόθεση ότι η Ελλάδα δεν θα... πυροβολήσει τα πόδια της.

Η αξιολόγηση της Κομισιόν, που συνόδευσε το Πρόγραμμα Σταθερότητας είναι απολύτως ενδεικτική για το πώς “βλέπουν” και στις Βρυξέλλες τη δυναμική του Χρέους και το γενικό συμπέρασμα είναι ότι αν δεν “σκοντάψουμε” μέσα στη δεκαετία που “τρέχει”, τότε η πορεία των επόμενων 50 ετών μοιάζει να είναι ανέφελη.

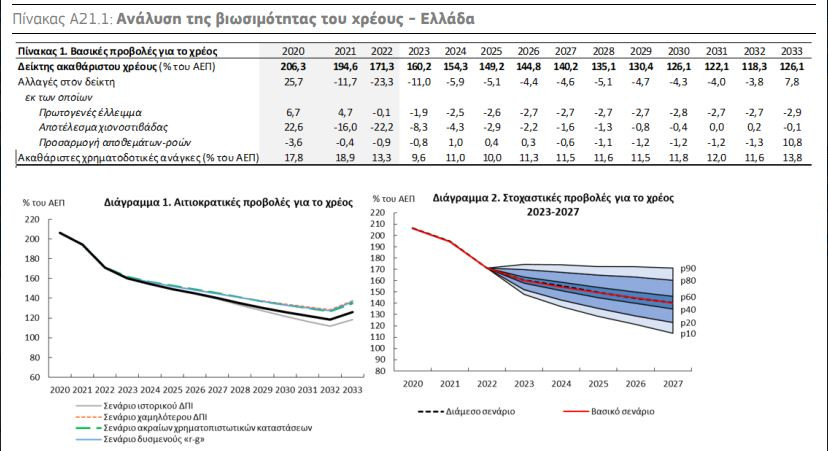

Ξεκινώντας από τον ορατό ορίζοντα της διετίας 2023- 2024, ο δείκτης έγκαιρης ανίχνευσης (S0) της Ευρωπαϊκής Επιτροπής δεν επισημαίνει σημαντικούς βραχυπρόθεσμους δημοσιονομικούς κινδύνους. Οι ακαθάριστες χρηματοδοτικές ανάγκες της κυβέρνησης αναμένεται να μειωθούν σε περίπου 10 % του ΑΕΠ βραχυπρόθεσμα (δηλαδή κατά την περίοδο 2023-2024).

Πάμε τώρα και στη μακροπρόθεσμη αξιολόγηση. Ο ειδικός δείκτης S2 υποδεικνύει χαμηλούς κινδύνους δημοσιονομικής βιωσιμότητας. Συγκεκριμένα, ο δείκτης δείχνει ότι, σε σχέση με το βασικό σενάριο, το Διαρθρωτικό Πρωτογενές Ισοζύγιο δεν θα χρειαστεί να βελτιωθεί για να διασφαλίσει τη σταθεροποίηση του χρέους μακροπρόθεσμα. Το αποτέλεσμα αυτό ενισχύεται από την προβλεπόμενη μείωση του κόστους που συνδέεται με τη γήρανση του πληθυσμού (συμβολή της τάξης του -1,8 % του ΑΕΠ) και από την ευνοϊκή αρχική δημοσιονομική θέση ( -0,9 % του ΑΕΠ).

Η εξέλιξη του κόστους της δημογραφικής γήρανσης οφείλεται κυρίως στην προβλεπόμενη μείωση των δημόσιων συνταξιοδοτικών δαπανών (συμβολή της τάξης του -1,9 % του ΑΕΠ), η οποία αντισταθμίζεται μόνο εν μέρει από την προβλεπόμενη αύξηση των δαπανών υγειονομικής περίθαλψης (συμβολή + 0,6 % του ΑΕΠ).

Εν κατακλείδι, η χώρα δεν χρειάζεται να βελτιώσει περαιτέρω τη δημοσιονομική της θέση για να μειώσει το Χρέος της στο 60 % του ΑΕΠ έως το 2070. Ωστόσο, όπως επισημαίνει η Κομισιόν, η αξιολόγηση αυτή εξαρτάται από τη διατήρηση υψηλού διαρθρωτικού πρωτογενούς ισοζυγίου από τη χώρα μακροπρόθεσμα.

Κατά την Κομισιόν, οι κίνδυνοι, που πρέπει να αντιμετωπιστούν, είναι μεσοπρόθεσμοι, δηλαδή ως το 2033, οπότε το Χρέος θα διατηρείται σε αναλογικά υψηλά επίπεδα (123,1% του ΑΕΠ). Το προβλεπόμενο διαρθρωτικό πρωτογενές ισοζύγιο (ΔΠΙ) (πλεόνασμα 2,1 % του ΑΕΠ) στηρίζει αυτές τις εξελίξεις και κατά τους τεχνοκράτες της Κομισιόν, φαίνεται φιλόδοξο σε σύγκριση με τις προηγούμενες δημοσιονομικές επιδόσεις.

Ταυτόχρονα, οι βασικές προβλέψεις έως το 2033 επωφελούνται από ένα ακόμη ευνοϊκό αποτέλεσμα “χιονοστιβάδα”ς έως το 2030, ιδίως χάρη στον αντίκτυπο του Next Generation EU (NGEU), με αύξηση του πραγματικού ΑΕΠ περίπου 0,8 % του ΑΕΠ κατά την περίοδο 2025-2033. Οι ακαθάριστες χρηματοδοτικές ανάγκες της κυβέρνησης αναμένεται να παραμείνουν σε γενικές γραμμές σταθερές κατά την περίοδο που καλύπτουν οι προβλέψεις· προβλέπονται γύρω στο 11,5 % κατά μέσο όρο κατά την περίοδο των προβλέψεων, ποσοστό ελαφρώς υψηλότερο από το επίπεδο που προβλέπεται για το 2024.

Ποια είναι εναλλακτικά σενάρια;

Η μόνιμη επιδείνωση των μακροοικονομικών συνθηκών, όπως αντανακλάται στο σενάριο της «δυσμενούς διαφοράς μεταξύ του ρυθμού αύξησης του ΑΕΠ και των επιτοκίων» (δηλαδή 1 εκατοστιαία μονάδα υψηλότερη από το βασικό σενάριο) θα είχε ως αποτέλεσμα σταθερά υψηλότερο δείκτη δημόσιου Χρέους προς το ΑΕΠ, κατά περίπου 10 % του ΑΕΠ έως το 2033, σε σύγκριση με το βασικό σενάριο.

Η προσωρινή επιδείνωση των χρηματοοικονομικών συνθηκών, όπως αντικατοπτρίζεται στο σενάριο «χρηματοοικονομικών πιέσεων» (δηλαδή προσωρινή αύξηση των επιτοκίων κατά 5,9 εκατοστιαίες μονάδες), θα οδηγούσε σε ελαφρώς υψηλότερο δείκτη δημόσιου Χχέους προς το ΑΕΠ έως το 2033 (περίπου + 9 % του ΑΕΠ) σε σύγκριση με το βασικό σενάριο.

Το σενάριο «χαμηλότερου διαρθρωτικού πρωτογενούς ισοζυγίου» (δηλαδή η προβλεπόμενη βελτίωση του ΔΠΙ κατά την περίοδο 2023-2024 μειώνεται κατά το ήμισυ της σωρευτικής μεταβολής των προβλέψεων) θα οδηγούσε επίσης σε σημαντικά υψηλότερο δείκτη δημόσιου χρέους προς το ΑΕΠ έως το 2033 (περίπου + 11 % του ΑΕΠ) σε σύγκριση με το βασικό σενάριο