Στη ζυγαριά της ΤτΕ η αναβάθμιση του αξιόχρεου της χώρας

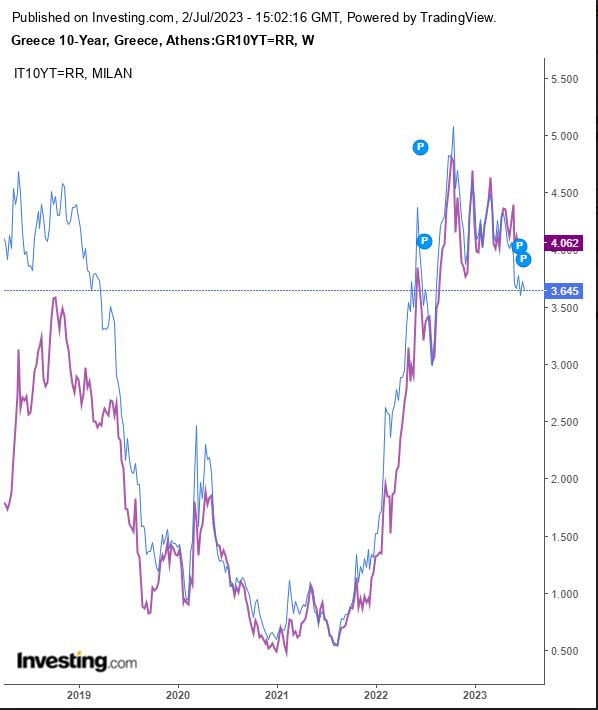

Η πλήρης αντιστροφή των αποδόσεων μεταξύ ελληνικών- ιταλικών ομολόγων είναι τρανή απόδειξη του ότι η αγορά έχει προεξοφλήσει την επενδυτική βαθμίδα για την Ελλάδα άρα και το σταθερά φτηνότερο κόστος δανεισμού.

Από την άλλη, μήπως αυτό το “διάβασμα” της αγοράς σημαίνει ότι το άμεσο όφελος ως προς το κόστος δανεισμού, θα είναι περιορισμένο όταν με το καλό έρθει η αναβάθμιση; Αυτό επί της ουσίας θέτει επί τάπητος η Τράπεζα της Ελλάδας, αναδεικνύοντας παράλληλα τα τρία βασικά πλεονεκτήματα της επικείμενης αναβάθμισης:

καθώς η αναβάθμιση της ελληνικής οικονομίας αναμένεται να οδηγήσει στη βελτίωση της ρευστότητας για τα ελληνικά ομόλογα, λόγω της διεύρυνσης της δεξαμενής των επενδυτών, ενδέχεται να σημειωθεί περαιτέρω μείωση των αποδόσεων μετά την επίτευξη της αναβάθμισης

δεδομένου ότι η συνιστώσα του πιστωτικού κινδύνου στις αποδόσεις των ελληνικών κρατικών ομολόγων παραμένει αρκετά μεγάλη, ενδεχόμενες περαιτέρω βελτιώσεις των πιστοληπτικών αξιολογήσεων του Ελληνικού Δημοσίου αναμένεται να περιορίσουν μόνιμα το κόστος δανεισμού του, με σημαντικά οφέλη για την ελληνική οικονομία

καθώς η αναβάθμιση θα σηματοδοτήσει τη μείωση του κινδύνου χώρας (country risk), με αποτέλεσμα τη μείωση της αντίστοιχης παραμέτρου κινδύνων (country risk premium) στις ομολογιακές αποδόσεις και το κόστος δανεισμού των τραπεζών και επιχειρήσεων.

Η ανάλυση της ΤτΕ ρίχνει φως στο ρόλο που έπαιξαν οι έως τώρα αναβαθμίσεις της Ελλάδας- έστω κι αν ακόμα δεν βρίσκεται στην επενδυτική βαθμίδα- σε αυτήν την κρίσιμη περίοδο, της διεθνούς αβεβαιότητας.

Στην πραγματικότητα, στην τρέχουσα συγκυρία, οι αποδόσεις των ελληνικών κρατικών ομολόγων διαμορφώνονται από δύο αντίρροπες εξελίξεις: τις αυξήσεις των βασικών επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας και τις αναβαθμίσεις της πιστοληπτικής αξιολόγησης του Ελληνικού Δημοσίου.

Οι αποδόσεις των ελληνικών κρατικών ομολόγων έχουν αυξηθεί σημαντικά από το τέλος του 2021, όταν η ΕΚΤ σηματοδότησε την επικείμενη μεταβολή της ασκούμενης μέχρι τότε πολύ διευκολυντικής νομισματικής πολιτικής και τη σταδιακή αυστηροποίηση στη συνέχεια, με σκοπό την τιθάσευση του πληθωρισμού. Αντίστοιχη άνοδος παρατηρείται και στις αποδόσεις των κρατικών ομολόγων άλλων χωρών της ζώνης του ευρώ. Όμως, λόγω των συνεχών αναβαθμίσεων της πιστοληπτικής αξιολόγησης του Ελληνικού Δημοσίου, τεκμαίρεται ότι η άνοδος των αποδόσεων των ελληνικών κρατικών ομολόγων είναι τελικά πιο συγκρατημένη, σε σύγκριση με μία υποθετική άνοδο χωρίς την πραγματοποίηση των αναβαθμίσεων.

Σύμφωνα με την ανάλυση της ΤτΕ, υπολογίζεται ότι επί του παρόντος ο πιστωτικός κίνδυνος που σχετίζεται με τη χαμηλή πιστοληπτική αξιολόγηση του Ελληνικού Δημοσίου προσθέτει στις αποδόσεις των ελληνικών κρατικών ομολόγων περίπου 100 μ.β., ενώ κατά τη διάρκεια του 2019, κατά μέσο όρο, εκτιμάται ότι ο πιστωτικός κίνδυνος προσέθετε επιπλέον 270 μ.β. στις αποδόσεις των ελληνικών κρατικών ομολόγων.

Ενδιάμεσα, το Ελληνικό Δημόσιο έχει αναβαθμιστεί αρκετές φορές από τους Οίκους Αξιολόγησης, με αποτέλεσμα η καλύτερη αποδιδόμενη διαβάθμιση να είναι σήμερα ΒΒ+, δηλαδή μόλις μία βαθμίδα χαμηλότερα από την επενδυτική κατηγορία. Έτσι, παρά τη σημαντική αύξηση των αναμενόμενων επιτοκίων σε ορίζοντα δεκαετίας κατά 200 μ.β., οι αποδόσεις των ελληνικών 10ετών κρατικών ομολόγων βρίσκονται σήμερα σε επίπεδα 170 μ.β. χαμηλότερα από εκείνα στα οποία (υποθετικά) θα ήταν αν δεν είχαν πραγματοποιηθεί οι αναβαθμίσεις της πιστοληπτικής αξιολόγησης του Ελληνικού Δημοσίου.

Είναι ενδεικτικό, άλλωστε, ότι η διαφορά των συνιστωσών πιστωτικού κινδύνου μεταξύ των ελληνικών (μπλε γραμμή στο γράφημα) και των ιταλικών κρατικών ομολόγων (μωβ γραμμή) έχει μειωθεί σε αρνητικά επίπεδα, από περίπου 150 μ.β. στις αρχές του 2019.