Ψαλιδίζεται η διαφορά γερμανικού- ελληνικού 10ετούς

Τελικά η εκτίμηση του Γιάννη Στουρνάρα, ότι η αναβάθμιση σε επενδυτική βαθμίδα μπορεί να είναι και θέμα ημερών, δεν ήταν ούτε λεκτικό ολίσθημα ούτε υπερβολή.

Το γεγονός ότι οι Ιάπωνες πάτησαν το κουμπί της αναβάθμισης δεν μετριάζεται από το γεγονός ότι η R&I δεν αναγνωρίζεται από την ΕΚΤ. Τουναντίον, η αγορά καταγράφει και τιμολογεί όλες τις θετικές εξελίξεις που σχετίζονται με το αξιόχρεο της Ελλάδας.

Αυτό ακριβώς θα συμβεί και στην περίπτωση που την Παρασκευή η Scope Ratings ακολουθήσει τη μονοπάτι που χάραξαν οι Ιάπωνες, παρά το ότι και ο γερμανικός Οίκος Αξιολόγησης δεν έχει πάρει ακόμα το “οκ” από τη Φρανκφούρτη, έτσι ώστε να συμπεριληφθεί στην ομάδα των “4”, που θα περάσουν από “κόσκινο” την ελληνική οικονομία στο τελευταίο 4μηνο του έτους.

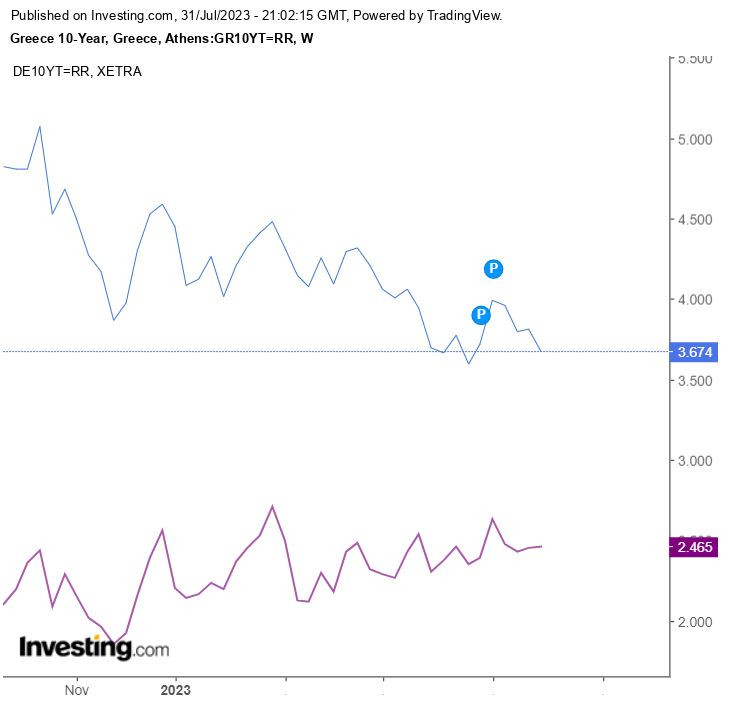

Ένας ασφαλής δείκτης, που μαρτυρά το πώς “μετράει” η αγορά τις εξελίξεις στην ελληνική οικονομία, πόσο μάλλον τις αναβαθμίσεις των προοπτικών της ή του αξιόχρεου της, είναι το περιβόητο spread, δηλαδή η “ψαλίδα” μεταξύ ελληνικού και γερμανικού 10ετούς. Τις “μαύρες” ημέρες, που προηγήθηκαν των Μνημονίων, αυτή η “ψαλίδα” μαρτυρούσε τη διαφαινόμενη σύγκρουση με τον τοίχο. Μόλις πριν από λίγους μήνες κι ενώ η διεθνής αβεβαιότητα σκίαζε τις αγορές, η διαφορά είχε πιάσει double score (στο 5,06% το ελληνικό “χαρτί”- στο 2,44% το γερμανικό). Πλέον, η “ψαλίδα” κλείνει και βρίσκεται ήδη στις 1,2 μονάδες (στο 3,67% το ελληνικό- στο 2,46% το γερμανικό), ενώ η σύγκριση με το αντίστοιχο ιταλικό (4,08%) φέρνει ακόμα περισσότερα χαμόγελα στην Αθήνα.

Προφανές είναι ότι αν και ο γερμανικός Οίκος αναβαθμίσει την Ελλάδα στην επενδυτική βαθμίδα, η Αθήνα θα πρέπει στη συνέχεια να... πυροβολήσει τα πόδια της, για να μην ακολουθήσει και το τυπικό, δηλαδή η αναβάθμιση και από τουλάχιστον έναν από τους “4”.

Στις 8 Σεπτεμβρίου, δηλαδή παραμονή των εγκαινίων της ΔΕΘ και των εξαγγελιών για την επόμενη χρονιά, ο καναδικός DBRS θα κάνει μια ακόμα αξιολόγηση της Ελλάδας και δεν θα αποτελούσε έκπληξη αν έκανε το τελευταίο βήμα, αν και θα απαιτηθεί αναβάθμιση και των προοπτικών (outlook) και του αξιόχρεου. Στις 15 Σεπτεμβρίου παίρνει τη σκυτάλη η Moody’s και το ελάχιστο που θα περίμενε κανείς από τους Αμερικανούς είναι να καλύψουν τουλάχιστον το ένα από τα τρία (!) σκαλοπάτια ως την επενδυτική βαθμίδα. Στις 20 Οκτωβρίου ακολουθεί η S&P και πολλοί είναι αυτοί που στοιχηματίζουν ότι τότε θα πατηθεί το “κουμπί”, καθώς ο Οίκος κρατά την Ελλάδα μισό βήμα πίσω από την επενδυτική βαθμίδα, μετά την αναβάθμιση του outlook. Το τελευταίο επίσημο φετινό ραντεβού με τους Οίκους Αξιολόγησης, είναι την 1η Δεκεμβρίου με τη Fitch.

Το report της χθεσινής αναβάθμισης από τους Ιάπωνες ουσιαστικά επιβεβαιώνει για μια ακόμα φορά τι ακριβώς “μετρά” για τις αγορές, σε πείσμα των όσων συχνά- πυκνά συζητιούνται (πολλές φορές με όρους καφενείου) εντός των συνόρων. Πολιτική σταθερότητα, μεταρρυθμίσεις, δυναμική της ανάπτυξης, δημοσιονομική πειθαρχία, τιθάσευση των “κόκκινων” δανείων, αξιοποίηση και του τελευταίου σεντ από τα ευρωπαϊκά κονδύλια, είναι οι δείκτες που θα κρίνουν την επενδυτική βαθμίδα, άρα και τη δυνατότητα πρόσβασης στα 53 τρισ δολάρια των επενδυτικών κεφαλαίων, που περιμένουν εκεί έξω.

Σε ειδική ανάλυση και με φόντο την αναβάθμιση από την R&I, η Alpha Bank αναδεικνύει τους παράγοντες, που έχουν οδηγήσει στην ενίσχυση της αξίας των ελληνικών περιουσιακών στοιχείων από τις αρχές του έτους, προμηνύοντας την ανάκτηση της επενδυτικής βαθμίδας.

Πρώτον, οι θετικές προοπτικές της ελληνικής οικονομίας. Το ΑΕΠ της χώρας μας αυξήθηκε κατά 5,9%, το 2022, που αποτελεί έναν από τους υψηλότερους ρυθμούς οικονομικής μεγέθυνσης μεταξύ των κρατών- μελών της Ευρωζώνης, κάτι που ενδεχομένως να επαναληφθεί και το τρέχον έτος (σύμφωνα με τις προβλέψεις της Ευρωπαϊκής Επιτροπής αναμένεται να διαμορφωθεί σε 2,4%, ο οποίος είναι ο τρίτος υψηλότερος στην Ευρωζώνη, μετά από αυτούς της Ιρλανδίας και της Μάλτας και υπερδιπλάσιος του εκτιμώμενου ρυθμού αύξησης του ΑΕΠ της Ευρωζώνης (1,1%). Επιπρόσθετα, το ποσοστό της ανεργίας συνεχίζει να αποκλιμακώνεται, για να διαμορφωθεί σε 10,8% τον Μάιο, επιστρέφοντας στα επίπεδα του 2009.

Δεύτερον, οι καλύτερες, από τις αρχικά αναμενόμενες επιδόσεις των δημόσιων οικονομικών το 2022 και οι εκτιμήσεις για τη μελλοντική τους πορεία. Αναλυτικότερα, το 2022 σηματοδότησε την επιστροφή σε πρωτογενές πλεόνασμα, για πρώτη φορά μετά από την πανδημία (0,1% του ΑΕΠ), υπερβαίνοντας τις προηγούμενες εκτιμήσεις για έλλειμμα 1,6% του ΑΕΠ. Για το 2023 αναμένεται εκ νέου επίτευξη πρωτογενούς πλεονάσματος, με το Υπουργείο Οικονομικών να το εκτιμάει σε 1,1% του ΑΕΠ.

Επιπλέον, το 2022, η Ελλάδα κατέγραψε τη μεγαλύτερη ετήσια μείωση του δημοσίου χρέους ως ποσοστό του ΑΕΠ, μεταξύ των χωρών της ΕΕ-27, κατά 23,3 ποσοστιαίες μονάδες, φθάνοντας το 171,3% του ΑΕΠ. Η εκτιμώμενη διατήρηση των πρωτογενών πλεονασμάτων, το 2023 και εντεύθεν, σε συνδυασμό με τους αναμενόμενους θετικούς ρυθμούς οικονομικής μεγέθυνσης και τα ευνοϊκά χαρακτηριστικά του δημοσίου χρέους (σταθερά και χαμηλά επιτόκια, υψηλή μέση σταθμική διάρκεια), διασφαλίζουν την περαιτέρω αποκλιμάκωση του λόγου χρέους προς ΑΕΠ.

Τρίτον, η εμπέδωση ενός σκηνικού πολιτικής σταθερότητας στη χώρα, ύστερα από τη διπλή εκλογική αναμέτρηση. Τούτο είναι απαραίτητο προκειμένου να συνεχιστεί απρόσκοπτα η υλοποίηση της ασκούμενης οικονομικής πολιτικής τόσο στο δημοσιονομικό όσο και στο μεταρρυθμιστικό πεδίο και ιδιαίτερα η προώθηση μεταρρυθμίσεων φιλικών στην επιχειρηματικότητα και τις επενδύσεις.