Πτώση του Χρέους κατά 37 μονάδες ως το 2034 «βλέπει» η Κομισιόν!

«Κομμένη και ραμμένη» στις προβλέψεις των νέου Συμφώνου Σταθερότητας, με μια τεχνική προσθήκη στις παραδοχές της (διαρθρωτικό πρωτογενές πλεόνασμα του πρώτου έτους αναφοράς, δηλαδή του 2025), είναι η νέα Ανάλυση Βιωσιμότητας του ελληνικού Χρέους από την Ευρωπαϊκή Επιτροπή κι αυτό ακριβώς το στοιχείο είναι που προσδίδει μεγαλύτερη βαρύτητα στη θετική αξιολόγηση της βιωσιμότητας του.

Βραχυπρόθεσμοι κίνδυνοι, κατά την Κομισιόν, δεν υπάρχουν και είναι ενδεικτικό ότι οι ακαθάριστες χρηματοδοτικές ανάγκες υπολογίζονται κάτω από το 10% του ΑΕΠ για τα επόμενα 4 χρόνια. Η προσοχή των τεχνοκρατών της Ευρωπαϊκής Επιτροπής πέφτει στους μεσοπρόθεσμους κινδύνους, που χαρακτηρίζονται υψηλοί, αν «στραβώσει» κάποια από τις παραδοχές του βασικού σεναρίου. Αυτό που δείχνει να προβληματίζει περισσότερο είναι ο φιλόδοξος- όπως χαρακτηρίζεται- στόχος για διαρθρωτικό πρωτογενές πλεόνασμα 2%, ο οποίος υπερβαίνει τις ιστορικές μας επιδόσεις.

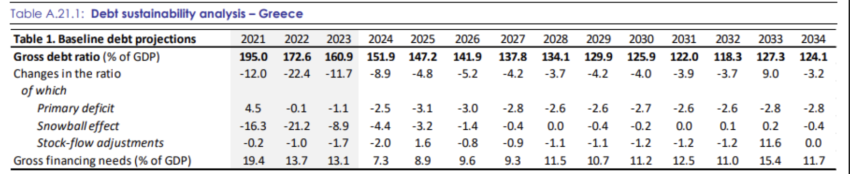

Αν όλα πάνε καλά, το Χρέος της Ελλάδας θα βρίσκεται στο 124,1% το 2034, από 160,9% φέτος κι αυτό συνεπάγεται αφενός μείωση του κατά 36,8 ποσοστιαίες μονάδες, αφετέρου ότι η Ελλάδα θα κάνει... περίπατο και με τους νέους δημοσιονομικούς κανόνες, που είναι «χτισμένοι» πάνω στην πτωτική τροχιά του Χρέους των κρατών- μελών. Η Ανάλυση Βιωσιμότητας έχει, όμως και τρία εναλλακτικά, δυσμενή σενάρια, από τα οποία αναδεικνύεται η ανάγκη διατήρησης υψηλών ρυθμών ανάπτυξης, με την αξιοποίηση των κοινοτικών κονδυλίων και του θετικού momentum για την προσέλκυση επενδύσεων.

Σύμφωνα με το δυσμενές σενάριο για τη διαφορά επιτοκίων και ρυθμού ανάπτυξης (η διαφορά επιτοκίων και ρυθμού ανάπτυξης επιδεινώνεται κατά 1 ποσοστιαία μονάδα σε σύγκριση με το βασικό σενάριο), ο δείκτης Χρέους θα είναι υψηλότερος από ό,τι στο βασικό σενάριο κατά περίπου 9,5 ποσοστιαίες μονάδες το 2034.

Σύμφωνα με το σενάριο χρηματοοικονομικής πίεσης (τα επιτόκια προσωρινά αυξάνονται κατά 5,3 μ.β. σε σύγκριση με το βασικό σενάριο) ο λόγος του δημόσιου Χρέους θα ήταν υψηλότερος κατά περίπου 3,3 μ.β. το 2034.

Σύμφωνα με το σενάριο του χαμηλότερου διαρθρωτικού πρωτογενούς ισοζυγίου (η προβλεπόμενη σωρευτική βελτίωση του κατά την περίοδο 2023-2024 είναι μειωμένη στο μισό) ο λόγος του Χρέους θα είναι υψηλότερος από ό,τι στο βασικό σενάριο κατά περίπου 4,4 μονάδες βάσης το 2034.

Οι μακροπρόθεσμοι δημοσιονομικοί κίνδυνοι χαρακτηρίζονται χαμηλοί κι αυτή η εκτίμηση της Κομισιόν «πατάει» σε δύο βασικούς δείκτες: τον S2 που μετράει τη δημοσιονομική προσπάθεια για τη σταθεροποίηση του Χρέους και τον S1 που μετράει τη δημοσιονομική προσπάθεια για να πέσει το Χρέος στο 60% μακροπρόθεσμα.

Ο δείκτης S2 υποδεικνύει χαμηλούς δημοσιονομικά κινδύνους βιωσιμότητας. Ο δείκτης δείχνει ότι, σε σχέση με το βασικό επίπεδο, το διαρθρωτικό πρωτογενές πλεόνασμα δεν χρειάζεται να βελτιωθεί για να διασφαλιστεί η σταθεροποίηση του Χρέους μακροπρόθεσμα. Αξιοσημείωτο είναι ότι το αποτέλεσμα αυτό υποστηρίζεται από την προβλεπόμενη μείωση του κόστους που σχετίζεται με τη γήρανση (συνεισφορά -2,0 μ.β.) και μια ευνοϊκή αρχική δημοσιονομική θέση (-1,4 μ.β.).

Ειδικά όσον αφορά στις εξελίξεις, που σχετίζονται με το κόστος γήρανσης, η Κομισιόν επισημαίνει την προβλεπόμενη μείωση των δημόσιων δαπανών για συντάξεις (-2,1 π.μ.), η οποία είναι μόνο εν μέρει αντισταθμίζεται από την προβλεπόμενη αύξηση των δαπανών για την υγειονομική περίθαλψη (0,7 π.μ.).

Ο δείκτης S1 υποδεικνύει χαμηλούς κινδύνους δημοσιονομικής βιωσιμότητας. Ο δείκτης δείχνει ότι η χώρα δεν χρειάζεται να βελτιώσει περαιτέρω τη δημοσιονομική της θέση για να μειώσει το Χρέος της στο 60% του ΑΕΠ έως το 2070. Το αποτέλεσμα αυτό οφείλεται κυρίως στην τρέχουσα ευνοϊκή αρχική δημοσιονομική θέση (συμβολή -2,1 π.μ.) και στην προβλεπόμενη μείωση των δημοσίων δαπανών που συνδέονται με τη γήρανση (-1,1 π.μ.). Από την άλλη, η σημερινή απόσταση του Χρέους από την τιμή αναφοράς του 60% μειώνει εν μέρει τα δημοσιονομικά περιθώρια ελιγμών (1,9 μ.β.).

Ως παράγοντες, που θα μπορούσαν να επιβαρύνουν το προφίλ του ελληνικού Χρέους, χαρακτηρίζονται οι αυξήσεις επιτοκίων, όπως αυτές επηρεάζουν δάνεια με την εγγύηση του ελληνικού Δημοσίου, οι υποχρεώσεις από μη εξυπηρετούμενα δάνεια, τα ενδεχόμενα κόστη από εκκρεμείς δίκες σε βάρος του Δημοσίου, έκτακτες δαπάνες από φυσικές καταστροφές. Από την άλλη, η Κομισιόν αναδεικνύει για μια ακόμα φορά το γεγονός της ειδικής δομής του ελληνικού Χρέους, με βασικό χαρακτηριστικό ότι διακρατείται από τον επίσημο τομέα, με χαμηλά επιτόκια και μακρά διάρκεια αποπληρωμής.