Eurobank: Θετικές οι προοπτικές της ελληνικής οικονομίας - Παραμένουν οι προκλήσεις [πίνακες]

Θετικές είναι οι προοπτικές της ελληνικής οικονομίας βραχυπρόθεσμα, σύμφωνα με το τελευταίο οικονομικό δελτίο της Eurobank «7 Ημέρες Οικονομία», ωστόσο μακροπρόθεσμα παραμένουν οι προκλήσεις οι οποίες είναι σημαντικές, όπως επισημαίνεται. Εντούτοις, οι αναλυτές της τράπεζας τονίζουν ότι αυτές οι προκλήσεις μπορεί στην πορεία να υποχωρήσουν και έτσι από ανασταλτικοί να μετατραπούν σε καταλυτικούς παράγοντες για την οικονομία.

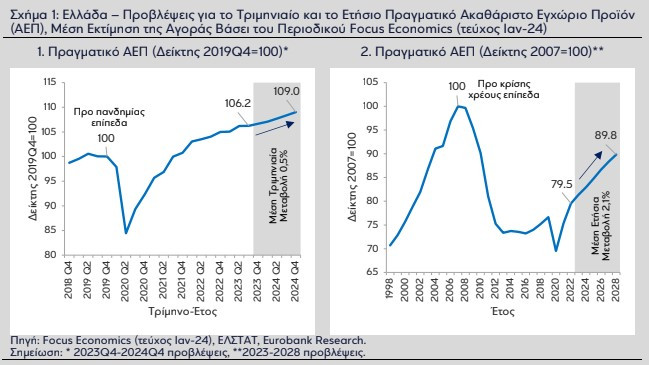

Έπειτα από τη βαθιά ύφεση το 2020 και την απότομη ανάκαμψη τη διετία 2021-2022, το πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) στην Ελλάδα συνέχισε να μεγεθύνεται το 2023, υπεραποδίδοντας έναντι της Ευρωζώνης. Το εν λόγω ποιοτικό χαρακτηριστικό θα πρέπει να διατηρηθεί για ένα μεγάλο χρονικό διάστημα έτσι ώστε η ελληνική οικονομία να καλύψει ένα μέρος της απόστασης που τη χωρίζει από την Ευρωζώνη σε όρους κατά κεφαλήν πραγματικού προϊόντος. Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ) και της Ευρωπαϊκής Στατιστικής Υπηρεσίας (Eurostat), ο πραγματικός ρυθμός μεγέθυνσης στο 9μηνο Ιαν-Σεπ-23 διαμορφώθηκε στο 2,2% και ήταν ο έκτος υψηλότερος ανάμεσα στις χώρες της Ευρωζώνης. Στις πέντε πρώτες θέσεις ήταν χώρες της Νοτίου Ευρώπης όπως η Μάλτα, η Ισπανία, η Κύπρος, η Πορτογαλία και η Κροατία με επιδόσεις της τάξης του 6,5%, 2,6%, 2,5%, 2,3% και 2,3% αντίστοιχα (0,6% για την Ευρωζώνη), ενώ στις πέντε τελευταίες -με εξαίρεση το Λουξεμβούργο και την Ιρλανδία- ήταν χώρες της Βορείου και Κεντρικής Ευρώπης όπως η Εσθονία, η Λιθουανία, η Αυστρία, η Λετονία και η Φινλανδία με επιδόσεις της τάξης του -3,7%, -0,5%, -0,4%, -0,4% και -0,4% αντίστοιχα. Σύμφωνα με τη μέση εκτίμηση της αγοράς, το πραγματικό ΑΕΠ στην Ελλάδα εκτιμάται ότι ενισχύθηκε κατά 2,3% το 2023, ενώ για το 2024 προβλέπεται επιβράδυνση της ανάπτυξης στο 2%. Η προαναφερθείσα εκτίμηση για το 2024 είναι πιο συντηρητική από τις αντίστοιχες εκτιμήσεις της Ευρωπαϊκής Επιτροπής (2,3%), του Κρατικού Προϋπολογισμού 2024 (2,9%) και της Τραπέζης της Ελλάδος (2,5%). Τέλος, για το σύνολο της 6ετίας 2023-2028 προβλέπεται σύμφωνα με τη μέση εκτίμηση της αγοράς, μέσος ετήσιος ρυθμός μεγέθυνσης 2,1%, δηλαδή πάνω από το δυνητικό ρυθμό μεγέθυνσης της οικονομίας ο οποίος εκτιμάται στο 1,25% σύμφωνα με το Διεθνές Νομισματικό Ταμείο (ΔΝΤ). Στην περίπτωση που επαληθευτεί αυτό το σενάριο, το πραγματικό ΑΕΠ στην Ελλάδα το 2028 θα είναι ίσο με το 89,8% του επιπέδου που είχε το 2007, δηλαδή πριν ξεσπάσει η κρίση χρέους.

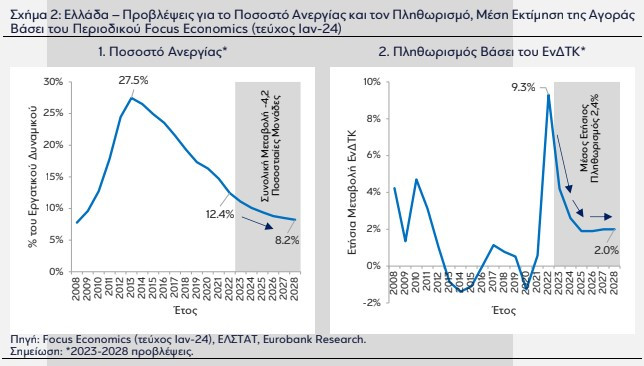

Η καθοδική τροχιά του ποσοστού ανεργίας που ξεκίνησε το 2014 συνεχίστηκε για δέκατο χρόνο στη σειρά το 2023 συμβάλλοντας στην ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών και της κοινωνικής συνοχής. Εντούτοις, το ποσοστό ανεργίας στην Ελλάδα εξακολουθεί να είναι το δεύτερο υψηλότερο ανάμεσα στις χώρες της Ευρωζώνης (στην πρώτη θέση βρίσκεται η Ισπανία), κάτι που συνεπάγεται σπατάλη πόρων για την οικονομία. Σύμφωνα με τη μηνιαία έρευνα εργατικού δυναμικού της ΕΛΣΤΑΤ, το ποσοστό ανεργίας μειώθηκε στο 10,8% του εργατικού δυναμικού στο 11-μηνο Ιαν-Νοε-23 (9,4% τον Νοε-23) από 12,4% το 2022. Παράλληλα, η απασχόληση ενισχύθηκε σε ετήσια βάση κατά 1,5% από 5,5% το 2022. Η μέση εκτίμηση της αγοράς για το ποσοστό ανεργίας στην Ελλάδα το 2023 διαμορφώνεται στο 11,1% (συντηρητική εκτίμηση βάσει των στοιχείων που έχουν δημοσιευτεί στο 11μηνο), ενώ για το 2024 προβλέπεται περαιτέρω συρρίκνωση στο 10,1%. Η εν λόγω πτωτική πορεία αναμένεται να συνεχιστεί και τα επόμενα χρόνια, με το ποσοστό ανεργίας να μειώνεται στο 8,2% του εργατικού δυναμικού το 2028. Σημαντική πρόκληση για την ελληνική οικονομία είναι η προβλεπόμενη μείωση του ποσοστού ανεργίας να συνοδευτεί και από συρρίκνωση του φυσικού ποσοστού ανεργίας έτσι ώστε να μην εμφανιστούν πληθωριστικές πιέσεις.

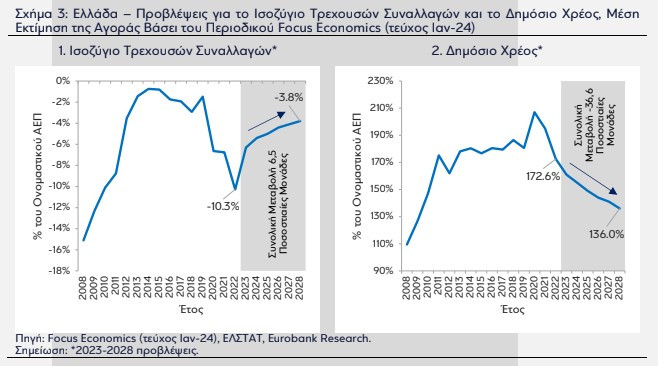

Σε ό,τι αφορά τον ρυθμό μεταβολής των τιμών, ο πληθωρισμός, μετά την πολύ μεγάλη αύξησή που σημείωσε το 2022 στο 9,3%, βρίσκεται σε φάση αποκλιμάκωσης, κυρίως λόγω της πτώσης των τιμών των ενεργειακών αγαθών. Παρά ταύτα, ο πληθωρισμός στα τρόφιμα εξακολουθεί να είναι υψηλός, επιβαρύνοντας τον προϋπολογισμό των νοικοκυριών. Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της ΕΛΣΤΑΤ, η ετήσια μεταβολή του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) στην Ελλάδα το 11μηνο Ιαν-Νοε-23 διαμορφώθηκε στο 4,2% (2,9% τον Νοε-23), ήτοι στο ίδιο επίπεδο με τη μέση εκτίμηση της αγοράς για το σύνολο του έτους. Για το 2024 εκτιμάται περαιτέρω αποκλιμάκωση στο 2,6%, με τον μέσο ετήσιο πληθωρισμό την 6ετία 2023-2028 να προβλέπεται στο 2,4%. Τέλος, σύμφωνα με τη μέση εκτίμηση της αγοράς αναμένεται αποκλιμάκωση του ελλείμματος τρεχουσών συναλλαγών και του λόγου δημοσίου χρέους προς το ΑΕΠ τα επόμενα χρόνια. Για το πρώτο εκτιμάται συνολική βελτίωση κατά 6,5 ποσοστιαίες μονάδες του ΑΕΠ μέχρι το 2028 (από -10,3% το 2022 στο -3,8% το 2028), ενώ για το δεύτερο η αντίστοιχη βελτίωση εκτιμάται στις 36,6 ποσοστιαίες μονάδες του ΑΕΠ (από 172,6% το 2022 στο 136,0% το 2028).

Βάσει των παραπάνω προβλέψεων, οι προοπτικές της ελληνικής οικονομίας στη βραχυπρόθεσμη περίοδο κρίνονται ως θετικές. Παρά ταύτα, καθοδικοί κίνδυνοι για το 2024 υφίστανται, όπως είναι μια πιθανή κλιμάκωση των εντάσεων στα πολεμικά μέτωπα της Ουκρανίας και της Μέσης Ανατολής, μια μεγαλύτερη του αναμενομένου παραμονή των επιτοκίων στα τρέχοντα υψηλά επίπεδα λόγω μιας νέας έξαρσης του πληθωρισμού, μια μικρότερη του αναμενομένου ανάκαμψη των οικονομιών-σημαντικών εμπορικών εταίρων της Ελλάδος, μια πιθανή καθυστέρηση στην υλοποίηση του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας και πιθανές φυσικές καταστροφές. Από την άλλη πλευρά, η αντιστροφή των παραπάνω παραγόντων, δηλαδή η γρηγορότερη του αναμενομένου αποκλιμάκωση των γεωπολιτικών εντάσεων, του πληθωρισμού και των επιτοκίων, η υψηλότερη του αναμενομένου ανάκαμψη των οικονομιών-σημαντικών εμπορικών εταίρων της Ελλάδος, η γρηγορότερη και η αποτελεσματικότερη του αναμενομένου υλοποίηση του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας, συνιστούν ανοδικούς κινδύνους για το νέο έτος. Σε αυτούς προστίθεται και η πιθανή αναβάθμιση της πιστοληπτικής αξιολόγησης του δημοσίου και του ιδιωτικού τομέα, στοιχείο που βελτιώνει τη φήμη και την αξιοπιστία της ελληνικής οικονομίας. Τέλος, μακροπρόθεσμα οι προκλήσεις είναι σημαντικές και συνδέονται με τον τομέα της προσφοράς. Η αναπτυξιακή δυναμική της οικονομίας αντιμετωπίζει περιορισμούς λόγω του δημογραφικού προβλήματος και της μείωσης του οικονομικά ενεργού πληθυσμού, λόγω των χαμηλών επενδύσεων (παρά την ανάκαμψη των τελευταίων ετών) και λόγω παραγόντων που σχετίζονται με τη διαρθρωτική ανταγωνιστικότητα της οικονομίας.