Οι κίνδυνοι και τα «μαξιλάρια» του Χρέους- Τι «βλέπει» η Ανάλυση Βιωσιμότητας της Κομισιόν

Ανάμεσα στις χώρες με τα υψηλότερα ρίσκα ως την αποκλιμάκωση του Χρέους τους, κατατάσσει η Κομισιόν την Ελλάδα, κυρίως λόγω του μεγέθους και λιγότερο λόγω των βασικών παραμέτρων του, που σήμερα δείχνουν ιδιαιτέρως ευνοϊκές.

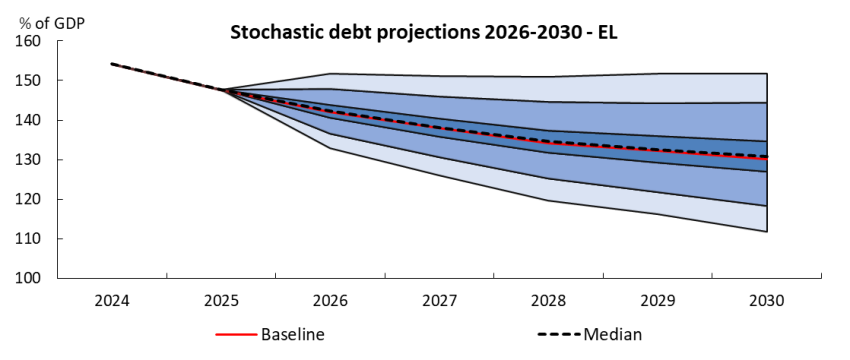

Σύμφωνα με το Debt Monitor της Ευρωπαϊκής Επιτροπής, η πιθανότητα αύξησης του χρέους και ο βαθμός αβεβαιότητας ποικίλλουν σημαντικά μεταξύ των χωρών. Μεταξύ των χωρών με τα υψηλότερα επίπεδα χρέους το 2025, η ανάλυση υποδεικνύει υψηλό κίνδυνο ακόμη μεγαλύτερου χρέους σε 5 χρόνια σε ορισμένες χώρες (ιδίως στο Βέλγιο, τη Γαλλία και τη Φινλανδία και, σε μικρότερο βαθμό, στην Ισπανία, την Ιταλία και την Αυστρία) και σημαντική αβεβαιότητα όσον αφορά στις βασικές προβλέψεις στην Ελλάδα, όπου το μέγεθος της διαφοράς είναι 40 μονάδες βάσης.

Οι προκλήσεις και τα μαξιλάρια

Η ανάλυση των τεχνοκρατών της Κομισιόν αναδεικνύει τα ρίσκα και τις προκλήσεις που αντιμετωπίζει το ελληνικό Χρέος:

- οι κρατικές εγγυήσεις

- τα μη εξυπηρετούμενα δάνεια στον τραπεζικό τομέα, τα οποία, παρόλο που το ποσοστό τους σημείωσε απότομη μείωση τα προηγούμενα έτη, παραμένει πάνω από τον μέσο όρο της ΕΕ

- η αρνητική καθαρή διεθνής επενδυτική θέση

- οι ενδεχόμενες υποχρεώσεις που σχετίζονται με εκκρεμείς δικαστικές υποθέσεις κατά του κράτους

- οι πιθανές δημοσιονομικές επιπτώσεις που απορρέουν από τις εν εξελίξει έρευνες και ελέγχους σχετικά με τη διαχείριση των γεωργικών προγραμμάτων που χρηματοδοτούνται από την ΕΕ, συμπεριλαμβανομένης της Ελληνικής Αρχής Πληρωμών της Κοινής Γεωργικής Πολιτικής (ΟΠΕΚΕΠΕ.

Από την άλλη πλευρά, αναδεικνύονται οι παράγοντες μετριασμού του κινδύνου σχετίζονται με τη δομή του χρέους. Συγκεκριμένα:

- το μεγαλύτερο μέρος του χρέους εξακολουθεί να κατέχεται από επίσημους δανειστές με χαμηλά επιτόκια

- το υψηλό επίπεδο ταμειακών αποθεμάτων

- η σχετικά μακροπρόθεσμη δομή του χρέους, σε σύγκριση με τα ομότιμα κράτη μέλη

- το γεγονός ότι το δημόσιο χρέος είναι εξ ολοκλήρου εκφρασμένο σε ευρώ, αποκλείει τους συναλλαγματικούς κινδύνους

Οι μεσοπρόθεσμοι κίνδυνοι

Σύμφωνα με το βασικό σενάριο της Ανάλυσης Βιωσιμότητας, το χρέος προβλέπεται να μειωθεί, αλλά να παραμείνει υψηλό μεσοπρόθεσμα, φτάνοντας περίπου το 124 % του ΑΕΠ το 2036. Η μείωση αυτή οφείλεται στο υποθετικό διαρθρωτικό πρωτογενές πλεόνασμα 1,8% του ΑΕΠ από το 2026, εξαιρουμένων των μεταβολών στο κόστος της Γήρανσης. Όπως σημειώνουν, όμως, οι τεχνοκράτες της Κομισιόν, το επίπεδο αυτό του διαρθρωτικού πρωτογενούς ισοζυγίου (SPB) είναι μάλλον φιλόδοξο σε σύγκριση με τις προηγούμενες δημοσιονομικές επιδόσεις.

Η μείωση του χρέους επωφελείται επίσης από ένα ακόμη ευνοϊκό (αν και φθίνων) φαινόμενο “χιονοστιβάδας” έως το 2033, ενώ συν τοις άλλοις οι ακαθάριστες χρηματοδοτικές ανάγκες του δημοσίου αναμένεται να αυξηθούν σε περίπου 17% του ΑΕΠ έως το 2036.

Ενδιαφέρον έχουν τα εναλλακτικά σενάρια, που εκπόνησε η Κομισιόν, καθώς τα τρία από αυτά οδηγούν σε υψηλότερα επίπεδα χρέους από τη βασική πρόβλεψη:

- το δυσμενές σενάριο επιτοκίου-ανάπτυξης, στο οποίο η διαφορά επιτοκίου-ανάπτυξης επιδεινώνεται κατά 1 π.μ. σε σύγκριση με τη βασική πρόβλεψη

- το σενάριο χαμηλότερου διαρθρωτικού πρωτογενούς πλεονάσματος, στο οποίο το επίπεδο SPB μειώνεται κατά 0,5 π.μ.

- το σενάριο χρηματοπιστωτικής πίεσης, στο οποίο τα επιτόκια αυξάνονται προσωρινά κατά 4,5 π.μ. σε σύγκριση με τη βασική πρόβλεψη

Με βάση τα παραπάνω σενάρια, ως το 2036 ο δείκτης χρέους θα υπερβαίνει το επίπεδο της βασικής πρόβλεψης κατά περίπου 10 π.μ., 6 π.μ. και 2 π.μ., αντιστοίχως. Αντίθετα, στο ιστορικό σενάριο SPB (στο οποίο το SPB επιστρέφει στο ιστορικό μέσο όρο των 15 ετών, που είναι 4,9 % του ΑΕΠ), ο δείκτης χρέους θα είναι χαμηλότερος από ό,τι στο βασικό σενάριο, κατά περίπου 26 π.μ. το 2036.