Ετοιμάζεται το «πακέτο» ελαφρύνσεων για τις επιχειρήσεις- Τι ισχύει για τη μεταφορά ζημιών

Δεδομένη θα πρέπει να θεωρείται η πρόθεση του οικονομικού επιτελείου να αφιερώσει μεγάλο μέρος του “πακέτου” της ΔΕΘ στην ελάφρυνση των επιχειρήσεων. Το σκεπτικό είναι απλό. Μετά την αναμόρφωση της φορολογικής κλίμακας, που έφερε ελαφρύνσεις, άρα εισοδηματικές ενισχύσεις, σε εργαζόμενους, επαγγελματίες, συνταξιούχους, ανάλογο αποτέλεσμα μπορεί να επέλθει με τη μείωση του φορολογικού βάρους των επιχειρήσεων, δίνοντας τους έτσι το περιθώριο για μεγαλύτερες μισθολογικές αυξήσεις.

Το εύρος των παρεμβάσεων θα εξαρτηθεί από τα παζάρια με τους Ευρωπαίους τεχνοκράτες για τον επιπλέον “χώρο”, που μπορεί να προστεθεί στο ήδη “κλειδωμένο” 1 δισ ευρώ, από την αντιμετώπιση της φοροδιαφυγής και της εισφοροδιαφυγής. Κρυφός άσος χαρακτηρίζεται η επικείμενη επέκταση της Ψηφιακής Κάρτας σε νέους κλάδους, ενώ καθοριστική είναι η ενεργοποίηση των ψηφιακών δελτίων αποστολής και η επέκταση του Ψηφιακού Πελατολογίου και σε άλλες δραστηριότητες με υψηλή παραβατικότητα.

Στην κορυφή της λίστας των προτεραιοτήτων βρίσκεται η κατάργηση του Τέλους Επιτηδεύματος και για τις επιχειρήσεις με κόστος 240 εκατ ευρώ, η μείωση της προκαταβολής φόρου από το 80% στο 50-55% με κόστος που προσεγγίζει τα 800 εκατ ευρώ, η μεγαλύτερη μείωση των ασφαλιστικών εισφορών με κόστος γύρω στα 170 εκατ ευρώ.

Μέτρα χωρίς κόστος

Ιδιαίτερο ενδιαφέρον έχει η συζήτηση και για μέτρα που μπορεί να διευκολύνουν τις επιχειρήσεις, χωρίς να έχουν απαραίτητα δημοσιονομικό κόστος. Μια τέτοια περίπτωση είναι η δυνατότητα μεταφοράς ζημιών σε επόμενες χρήσεις.

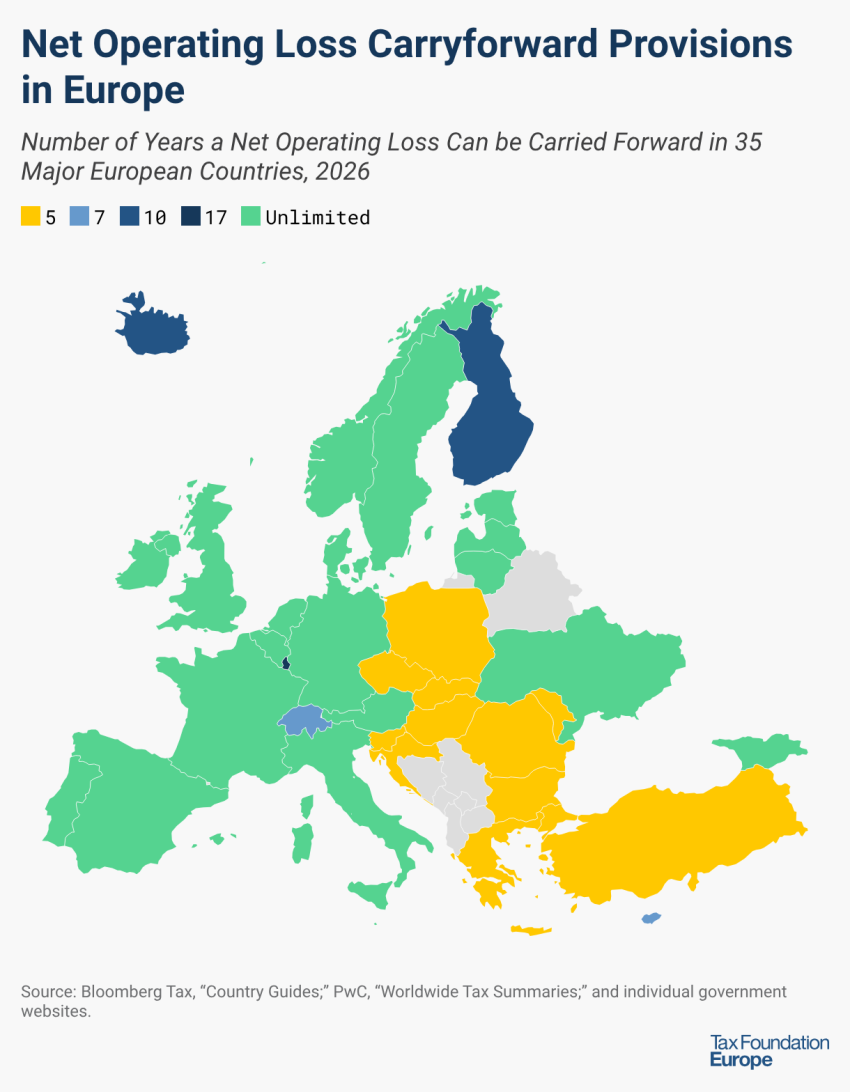

Σύμφωνα με σχετική μελέτη του Tax Foundation, oι προβλέψεις μεταφοράς ζημιών επιτρέπουν στις επιχειρήσεις να αφαιρούν είτε τις ζημίες του τρέχοντος έτους από μελλοντικά κέρδη (μεταφορές σε επόμενους λογαριασμούς) είτε τις ζημίες του τρέχοντος έτους από προηγούμενα κέρδη (μεταφορές σε προηγούμενους λογαριασμούς). Πολλές εταιρείες έχουν επενδυτικά έργα με διαφορετικά προφίλ κινδύνου και δραστηριοποιούνται σε κλάδους που παρουσιάζουν μεγάλες διακυμάνσεις ανάλογα με τον οικονομικό κύκλο. Οι προβλέψεις μεταφοράς βοηθούν τις επιχειρήσεις να «εξομαλύνουν» τον κίνδυνο και το εισόδημά τους, καθιστώντας τον φορολογικό κώδικα πιο ουδέτερο σε όλες τις επενδύσεις και με την πάροδο του χρόνου.

Ενώ ορισμένες χώρες επιτρέπουν απεριόριστες μεταφορές ζημιών, άλλες έχουν χρονικά όρια. Δεκαεννέα από τις 35 ευρωπαϊκές χώρες που αναλύθηκαν επιτρέπουν στις επιχειρήσεις να μεταφέρουν τις μηδενικές υποχρεώσεις τους (NOL) για απεριόριστο αριθμό ετών. Από τις υπόλοιπες χώρες, το Λουξεμβούργο έχει το πιο γενναιόδωρο όριο στα 17 έτη, ενώ η Βουλγαρία, η Κροατία, η Τσεχική Δημοκρατία, η Ελλάδα, η Ουγγαρία, η Μολδαβία, η Πολωνία, η Ρουμανία, η Σλοβακία, η Σλοβενία, περιορίζουν τις μεταφορές τους σε πέντε έτη.

Ενδιαφέρον έχει το ότι ενώ όλες οι μεγάλες ευρωπαϊκές χώρες επιτρέπουν στις επιχειρήσεις τους να μεταφέρουν ζημίες σε επόμενο έτος, τείνουν να είναι πολύ πιο περιοριστικές όσον αφορά στις διατάξεις μεταφοράς ζημιών σε προηγούμενο έτος. Από τις εννέα χώρες που επιτρέπουν τις μεταφορές σε προηγούμενο έτος, μόνο η Εσθονία και η Λετονία τα παρέχουν χωρίς χρονικό περιορισμό. Η Ελλάδα δεν δίνει τέτοια δυνατότητα.

Ορισμένες χώρες έκαναν πρόσφατα αλλαγές στις διατάξεις μεταφοράς. Από το 2026, η Κύπρος παρατείνει τη μέγιστη περίοδο μεταφοράς από πέντε σε επτά έτη. Από το 2025, η Σλοβενία περιορίζει την περίοδο για την οποία οι επιχειρήσεις μπορούν να μεταφέρουν ζημίες από απεριόριστο χρόνο σε πέντε έτη. Η Γαλλία αυστηροποίησε τα όρια έκπτωσης το 2026, απαγορεύοντας στις επιχειρήσεις με συνολικές φορολογικές ζημίες άνω των 2,5 δισεκατομμυρίων ευρώ κατά τα οικονομικά έτη 2023 έως 2025 να μεταφέρουν το υπερβάλλον μέρος στο 2026 ή στα επόμενα έτη.

Από το 2028, η Ελβετία θα παρατείνει τη μέγιστη περίοδο μεταφοράς ζημιών από 7 σε 10 έτη. Αντίθετα, στη Γερμανία το πιο γενναιόδωρο όριο έκπτωσης για ζημίες που υπερβαίνουν το 1 εκατομμύριο ευρώ θα περιοριστεί ξανά από 70 σε 60% του φορολογητέου εισοδήματος το 2028, εκτός εάν παραταθούν οι ισχύουσες διατάξεις.