Η Ευρώπη αναζητά δικλείδες ασφαλείας απέναντι στα ενεργειακά σοκ

Μόλις πριν από 48 ώρες η Κομισιόν παρουσίασε τον στρατηγικό σχεδιασμό της για την απεξάρτηση από τα ορυκτά καύσιμα και την εξασφάλιση φτηνότερης «πράσινης» ενέργειας.

Ωστόσο, ο σχεδιασμός πάσχει ως προς τους απαιτούμενους πόρους, αν λάβει κανείς υπόψιν ότι απαιτούνται περί τα 650 δισ ευρώ ετησίως μόνο για την πρώτη δεκαετία, ενώ η αναφορά στους Μικρούς Αρθρωτούς Αντιδραστήρες μόνο φιλολογικό ενδιαφέρον έχει επί του παρόντος, καθώς απαιτούνται τουλάχιστον 10-15 χρόνια για τα σχέδια μελέτης αλλά και την ωρίμανση της εν λόγω τεχνολογίας. Και το ερώτημα που «καίει» δεν είναι άλλο από το πώς η Ευρώπη θα αναπτύξει μηχανισμούς ασφάλειας απέναντι σε ενεργειακές κρίσεις, όπως αυτή που σιγοκαίει στα μέτωπα του Περσικού Κόλπου.

Η απεξάρτηση από τη Ρωσία και η στροφή στις ΗΠΑ

Μια συζήτηση που γίνεται δημοσίως αφορά στο αν η Ευρώπη γλίτωσε από τα «νύχια» της Ρωσίας, για να πέσει στην ασφυκτική «αγκαλιά» των ΗΠΑ. Όπως προκύπτει από ανάλυση- μελέτη του Bruegel, τα πράγματα δεν είναι έτσι ακριβώς και οι εναλλακτικές της Ευρώπης δεν πρέπει να αφορούν στους προμηθευτές ενέργειας αλλά στην εξασφάλιση στρατηγικών αποθεμάτων, μέχρι την απεξάρτηση από τα ορυκτά καύσιμα.

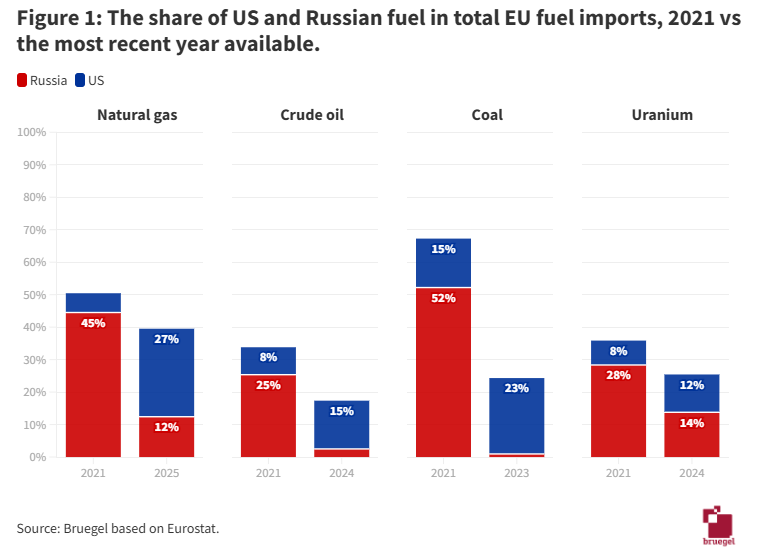

Από το 2022, η Ευρωπαϊκή Ένωση έχει αυξήσει απότομα τις εισαγωγές ενέργειας από τις Ηνωμένες Πολιτείες. Οι ΗΠΑ αντιπροσωπεύουν πλέον περίπου το ένα πέμπτο κατά μέσο όρο των εισαγωγών φυσικού αερίου στην ΕΕ - ιδίως υγροποιημένου φυσικού αερίου - αργού πετρελαίου, άνθρακα και ουρανίου. Αυτές οι εισαγωγές ανήλθαν σε 70 δισεκατομμύρια ευρώ το 2024.

Σημαίνει αυτό ότι η ΕΕ έχει αντικαταστήσει την εξάρτηση από τα ρωσικά ορυκτά καύσιμα με μια νέα εξάρτηση από έναν μόνο εξωτερικό προμηθευτή; Η στρατηγική εθνικής ασφάλειας των ΗΠΑ δίνει έμφαση στον στόχο της «αποκατάστασης της αμερικανικής ενεργειακής κυριαρχίας (σε πετρέλαιο, φυσικό αέριο, άνθρακα και πυρηνική ενέργεια)» (Λευκός Οίκος, 2025). Οι εξαγωγές ενέργειας των ΗΠΑ δεν θεωρούνται μόνο εμπορικές ροές, αλλά και εργαλεία οικονομικής ισχύος και γεωπολιτικής επιρροής, που αποσκοπούν στην εμβάθυνση των δεσμών με τους συμμάχους και στον περιορισμό των αντιπάλων. Ως ο μεγαλύτερος παραγωγός πετρελαίου και φυσικού αερίου στον κόσμο (Ενεργειακό Ινστιτούτο, 2025) και ο κορυφαίος εξαγωγέας ΥΦΑ, οι ΗΠΑ φέρουν πλέον μεγαλύτερο βάρος για την ενεργειακή ασφάλεια της ΕΕ.

Ωστόσο, αυτό δεν δίνει στην Ουάσινγκτον το είδος της επιρροής που είχε κάποτε η Ρωσία έναντι της Ευρώπης. Πρώτον, η σχετική εξάρτηση της ΕΕ από την προμήθεια αερίου από τις ΗΠΑ είναι μικρότερη από την εξάρτησή της από τη Ρωσία το 2021. Δεύτερον, θα ήταν πολύ πιο δύσκολο για τις ΗΠΑ να περιορίσουν τις εξαγωγές ενέργειας προς την ΕΕ για πολιτικούς λόγους. Η κυβέρνηση των ΗΠΑ δεν καθορίζει κατ' αρχήν πού πωλούν τα προϊόντα τους οι ιδιωτικές εταιρείες ενέργειας. Αυτό έρχεται σε αντίθεση με το ρωσικό κράτος, το οποίο ελέγχει άμεσα τις εξαγωγές. Τρίτον, οι εισαγωγές ενέργειας της ΕΕ από τις ΗΠΑ γίνονται μέσω θαλάσσης, προσφέροντας ένα επιπλέον επίπεδο ανθεκτικότητας σε σύγκριση με τις ιστορικές ρωσικές εισαγωγές μέσω αγωγών. Οι προμηθευτές LNG μπορούν να αλλάξουν σχετικά εύκολα, ενώ η πρόσβαση σε έναν νέο προμηθευτή αερίου μέσω αγωγών συνήθως απαιτεί νέες υποδομές.

Οι εναλλακτικές

Ακόμα κι έτσι, η συνολική εξάρτηση της ΕΕ από την εισαγόμενη ενέργεια εξακολουθεί να συνεπάγεται ευπάθειες. Η ασφάλεια του εφοδιασμού εξαρτάται από τις παγκόσμιες αγορές και τις πολιτικές εξελίξεις που είναι πέρα από τον έλεγχο της Ευρώπης. Οι διαταραχές στις μεγάλες περιοχές παραγωγής, στις ναυτιλιακές οδούς ή στις ενεργειακές υποδομές - όπως καταδεικνύεται από το κλείσιμο του Στενού του Ορμούζ και τις ζημιές στις ενεργειακές εγκαταστάσεις - μπορούν να περιορίσουν γρήγορα τις αγορές και να αυξήσουν τις τιμές.

Σύμφωνα με το Bruegel, h ΕΕ μπορεί να περιορίσει αυτόν τον κίνδυνο μειώνοντας τη ζήτηση φυσικού αερίου και πετρελαίου και διατηρώντας υψηλά επίπεδα αποθήκευσης, ιδίως σε περιόδους πολιτικής ή εμπορικής έντασης. Ωστόσο, η πρόοδος στη μείωση της ζήτησης για ορυκτά καύσιμα είναι ανεπαρκής, όπως αποδεικνύεται από το μερίδιο της ηλεκτρικής ενέργειας στη ζήτηση ενέργειας που παραμένει στο 23% από το 2011.

Η πολιτική θα πρέπει να δώσει προτεραιότητα στα νοικοκυριά, τα οποία, σε αντίθεση με τον τομέα της ηλεκτρικής ενέργειας, δεν μπορούν εύκολα να αλλάξουν καύσιμα όταν οι τιμές αυξάνονται. Για παράδειγμα, οι κυβερνήσεις θα πρέπει να επιστρέψουν τα έσοδα που θα προκαταβληθούν από την ένταξη των κτιρίων και των μεταφορών στην εμπορία εκπομπών σε κτίρια και μεταφορές (το λεγόμενο ETS2 της ΕΕ, το οποίο ξεκινά το 2028) πιο γρήγορα και αποτελεσματικά στους ευάλωτους Ευρωπαίους καταναλωτές, ώστε να υποστηριχθούν οι επενδύσεις σε πιο οικολογικές μεταφορές, θέρμανση και ψύξη.

Ένας δεύτερος μοχλός πολιτικής της ΕΕ είναι η αποθήκευση φυσικού αερίου. Παρόλο που δεν εξαλείφει την εξάρτηση από ξένους προμηθευτές, μειώνει την έκθεση σε βραχυπρόθεσμες διαταραχές του εφοδιασμού. Η ΕΕ απαιτεί ήδη ελάχιστα επίπεδα πλήρωσης και βασίζεται σε μεγάλο βαθμό σε εμπορικά λειτουργούσα αποθήκευση για την εξισορρόπηση της εποχικής ζήτησης. Ωστόσο, η αποθήκευση βασίζεται στην αγορά και δεν έχει σχεδιαστεί ως ειδικό απόθεμα έκτακτης ανάγκης. Μια καλύτερη προσέγγιση θα ήταν η δημιουργία ενός νομικά και λειτουργικά ξεχωριστού στρατηγικού αποθέματος φυσικού αερίου, παρόμοιου με τα αποθέματα πετρελαίου.

Ενώ η εμπορική αποθήκευση θα συνέχιζε να ανταποκρίνεται στα σήματα της αγοράς και να διαχειρίζεται την εποχική εξισορρόπηση, το στρατηγικό απόθεμα θα ήταν διαθέσιμο υπό προκαθορισμένες συνθήκες ενεργοποίησης σε καθορισμένα σενάρια κρίσης. Ο σχεδιασμός ενός τέτοιου πλαισίου θα απαιτούσε σαφείς πολιτικές επιλογές και προσεκτικούς συμβιβασμούς, συμπεριλαμβανομένης της κλίμακας και του κόστους του αποθέματος, του βαθμού κρατικού ελέγχου και της αλληλεπίδρασής του με τα σήματα των τιμών της αγοράς. Επειδή ένα στρατηγικό απόθεμα εξυπηρετεί μια λειτουργία συλλογικής ασφάλειας, το κόστος του θα πρέπει να επιμερίζεται σε επίπεδο ΕΕ, αντί να βαρύνει αποκλειστικά τις χώρες με χωρητικότητα αποθήκευσης.