Ποιους «καίει» το μη μισθολογικό κόστος σε Ευρώπη και Ελλάδα

Οι κυβερνήσεις με υψηλότερους φόρους γενικά διατυμπανίζουν ότι παρέχουν περισσότερες υπηρεσίες κι ενώ αυτό είναι συχνά αλήθεια, το κόστος αυτών των υπηρεσιών μπορεί να υπερβαίνει το μισό του μισθού ενός μέσου εργαζόμενου και για τους περισσότερους, τουλάχιστον το ένα τρίτο του μισθού τους. Καλώς ήλθατε στον... μαγικό κόσμο του μη μισθολογικού κόστους.

Οι φόροι εισοδήματος φυσικών προσώπων, οι φόροι μισθοδοσίας και οι φόροι κατανάλωσης αποτελούν μεγάλο μέρος των φορολογικών εσόδων πολλών χωρών. Αυτοί οι φόροι σε συνδυασμό συνθέτουν τη φορολογική επιβάρυνση της εργασίας τόσο με την άμεση φορολόγηση των μισθών όσο και με τη φορολόγηση των μισθών που χρησιμοποιούνται για κατανάλωση. Αυτή η λεγόμενη φορολογική επιβάρυνση της εργασίας αντικατοπτρίζει τη διαφορά μεταξύ του συνολικού κόστους του εργοδότη για έναν εργαζόμενο και του καθαρού διαθέσιμου εισοδήματος του

εργαζόμενου.

Οι φόροι μισθοδοσίας είναι συνήθως κατ' αποκοπή φόροι που επιβάλλονται στους μισθούς, επιπλέον των φόρων εισοδήματος. Στις περισσότερες χώρες του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης, τόσο ο εργοδότης όσο και ο εργαζόμενος πληρώνουν φόρους μισθοδοσίας.

Οι φόροι αυτοί χρηματοδοτούν συνήθως συγκεκριμένα κοινωνικά προγράμματα, όπως η ασφάλιση ανεργίας, η ασφάλιση υγείας και η ασφάλιση γήρατος. Αν και οι φόροι μισθοδοσίας συνήθως κατανέμονται μεταξύ των εργαζομένων και των εργοδοτών τους, οι οικονομολόγοι συμφωνούν γενικά ότι και οι δύο πλευρές του φόρου μισθοδοσίας βαρύνουν τελικά τους εργαζόμενους.

Crash test σε Ευρώπη και Ελλάδα

Σύμφωνα με τη συγκριτική μελέτη του Tax Foundation, που «πατάει» πάνω σε στοιχεία του ΟΟΣΑ, στην Ευρώπη, η μέση φορολογική επιβάρυνση της εργασίας αυξήθηκε κατά 0,12 ποσοστιαίες μονάδες μεταξύ 2023 και 2024. Κατά τη διάρκεια αυτής της περιόδου, η φορολογική επιβάρυνση αυξήθηκε περισσότερο στην Ιταλία και τη Σλοβενία κατά 1,6 και 1,4 ποσοστιαίες μονάδες αντίστοιχα.

Συνολικά, μεταξύ 2023 και 2024, 14 ευρωπαϊκές χώρες αύξησαν τη φορολογική επιβάρυνση της εργασίας. Από αυτές, τέσσερις χώρες είδαν μείωση των πραγματικών μισθών προ φόρων. Και σε επτά χώρες, ο μέσος εργαζόμενος είχε χαμηλότερο πραγματικό εισόδημα μετά από φόρους το 2024 από ό,τι το 2023. Επί του παρόντος, 12 χώρες στην Ευρώπη δεν προσαρμόζουν τον φόρο εισοδήματος στον πληθωρισμό και μία από αυτές είναι η Ελλάδα. Αυτή η ελαφρά αύξηση της φορολογικής επιβάρυνσης και η μείωση του εισοδήματος μετά τη φορολογία δείχνει τη σημασία της αναπροσαρμογής του φόρου εισοδήματος στον πληθωρισμό για την αποφυγή του bracket creep.

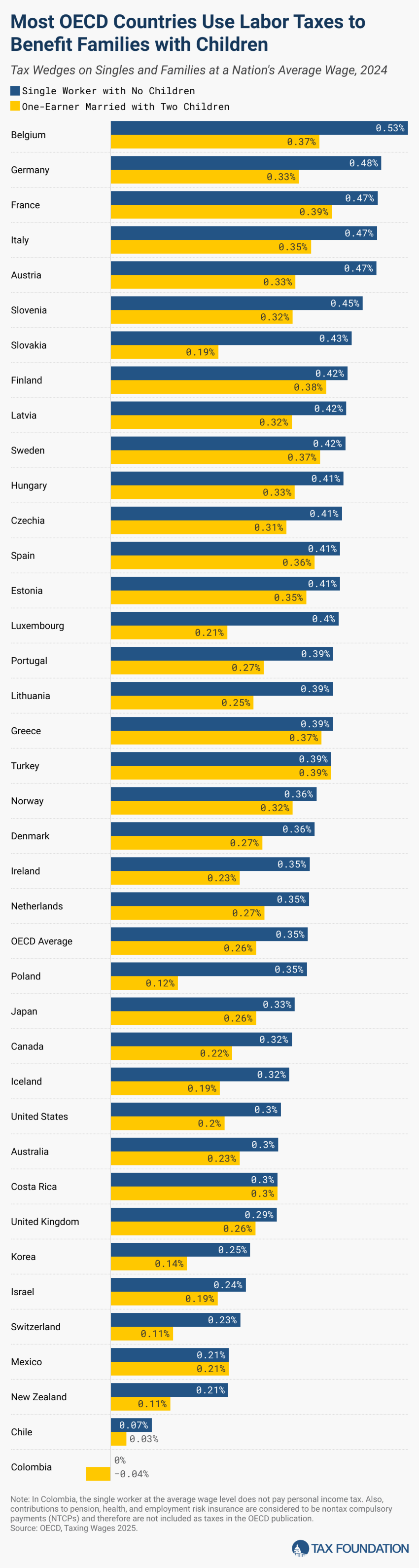

Αν και η αποκαλούμενη φορολογική σφήνα στην Ευρώπη είναι γενικά υψηλή, υπάρχει ένα σχετικά ευρύ φάσμα. Το Βέλγιο έχει την υψηλότερη φορολογική επιβάρυνση στην εργασία με 52,6% (επίσης η υψηλότερη από όλες τις χώρες του ΟΟΣΑ), ακολουθούμενη από τη Γερμανία και τη Γαλλία με 47,9% και 47,2% αντίστοιχα. Η Ελβετία είχε τη χαμηλότερη φορολογική επιβάρυνση με 22,9%. Η Ελλάδα βρίσκεται στην 18η θέση της ευρωπαϊκής κατάταξης, με το σύνολο φόρων και εισφορών για έναν εργαζόμενο να διαμορφώνεται στο 39,30% του μέσου μισθού. Το 2019, η Ελλάδα ήταν στο 13ο σκαλοπάτι, με τη φορολογική σφήνα να διαμορφώνεται στο 40,9%.

«Μαξιλάρι» για τις οικογένειες

Οι ευρωπαϊκές χώρες παρέχουν κάποιες στοχευμένες φορολογικές ελαφρύνσεις για τις οικογένειες με παιδιά, συνήθως μέσω χαμηλότερων φόρων εισοδήματος. Στο Βέλγιο, ένας μόνος εργαζόμενος που κερδίζει το μέσο μισθό της χώρας αντιμετωπίζει φορολογική επιβάρυνση 52,6%. Ωστόσο, μια οικογένεια με δύο παιδιά και έναν ενήλικο εργαζόμενο θα αντιμετώπιζε φορολογική επιβάρυνση 36,9%. Η Σλοβακία και το Λουξεμβούργο έχουν τη μεγαλύτερη διαφορά μεταξύ της φορολογικής σφήνας για τους άγαμους εργαζόμενους και της φορολογικής σφήνας για τις οικογένειες - μια διαφορά άνω των 19 ποσοστιαίων μονάδων.

Η Ελλάδα, αν και εφαρμόζει ανάλογες πολιτικές ελάφρυνσης των οικογενειών μέσω αυξημένου αφορολογήτου, έχει τη μικρότερη «ψαλίδα» του μη μισθολογικού κόστους. Έτσι, ενώ για έναν εργαζόμενο χωρίς παιδιά, το σύνολο φόρων- εισφορών αντιστοιχεί στο 39,3%, για ένα ζευγάρι με έναν εργαζόμενο και δύο παιδιά η φορολογική σφήνα μικραίνει μόλις στο 37%.