Eurobank Equities: Αναβαθμίζει τις τιμές-στόχους για τις μετοχές των τραπεζών

Σε επί τα βελτίω αναθεώρηση και μάλιστα των τιμών-στόχων των τριών εκ των τεσσάρων συστημικών τραπεζών προέβη η Eurobank Equities.

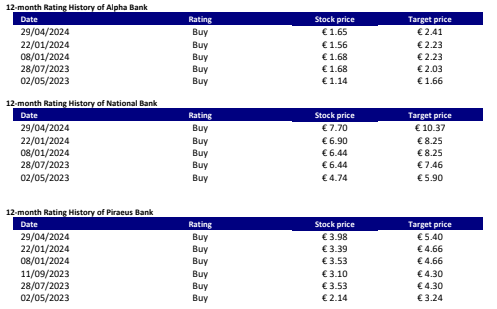

Πέραν από την ψήφο εμπιστοσύνης που δίνει στις μετοχές των Alpha Bank, Εθνική Τράπεζα και Τράπεζα Πειραιώς καθώς διατηρεί τη σύσταση αγοράς με την τελευταία να είναι η κορυφαία επιλογή της, η επενδυτική εταιρεία δίνει τιμή στόχο για τη μετοχή της Alpha Bank στα 2,41 ευρώ από 2,23 της προηγούμενης ανάλυσής της, στα 10,37 ευρώ από 8,25 ευρώ για τη μετοχή της Εθνικής και 5,40 από 4,66 ευρώ για αυτή της Τράπεζας Πειραιώς.

Όπως επισημαίνεται στην έκθεση, οι ελληνικές τράπεζες είχαν ένα δυναμικό ξεκίνημα το 2024, κάτι που τις βοήθησε να μειώσουν το χάσμα των αποτιμήσεών τους σε σχέση με τις τραπεζικές μετοχές της περιφέρειας της Ευρωπαϊκής Ένωσης, χάρη στα κέρδη του 2023 (adj. RoTE περίπου 16%), την επιτυχημένη μείωση του ρίσκου B/S (δείκτης NPE περίπου 4%) και τη βελτίωση της ρευστότητας της αγοράς μετά τις τοποθετήσεις του ΤΧΣ.

Τον Μάρτιο όμως σημειώθηκε αναστροφή της πορείας αυτής και οι τραπεζικές μετοχές υποαπόδοσαν. Σύμφωνα όμως με τη Eurobank Equities, η υποαπόδοση του Μαρτίου προκάλεσε ευκαιρία για επανατοποθέτηση, καθώς η σχέση του κινδύνου – απόδοσης κατέστη εκ νέου ελκυστική.

Όπως επισημαίνεται, οι μετοχές των τραπεζών υπέστησαν μια περίοδο υποαπόδοσης (>15%) τον Μάρτιο, με το σχετικό 2024e P/TBV discount να διευρύνεται σε c20% (και το P/E discount ακόμη υψηλότερο) λόγω ανησυχιών για την ευαισθησία τους στον κύκλο μείωσης των επιτοκίων και την αβεβαιότητα σχετικά με το ύψος των μερισμάτων (SSM εν αναμονή εγκρίσεων). Πιο πρόσφατα οι μετοχές έχουν εν μέρει καλύψει την ανοδική κίνηση των τραπεζών στην Ε.Ε., αλλά εξακολουθούν να παραμένουν σε discount >20%.

Η περίπτωση επομένως εξακολουθεί να φαίνεται πολύ ελκυστική, με τη χαμηλή αποτίμηση σε συνδυασμό με:

1) το προβλεπόμενο RoTE 14%-12% το 2024-26 (πάνω από το 12% για τις τράπεζες της περιφέρειας της ΕΕ),

2) τις ανώτερες προοπτικές αύξησης των χορηγήσεων έναντι των τραπεζών της Ε.Ε.,

3) την επιμελή διαχείριση του κόστους,

4) τη βελτιωμένη παραγωγή αμοιβών,

5) την αντιστάθμιση των καταθέσεων που μετριάζει την πτώση εσόδων από τις μειώσεις των επιτοκίων και

6) τη μείωση των προβλέψεων, οι οποίες είναι έτοιμες να αντισταθμίσουν την ομαλοποίηση των NII.

«Όσον αφορά το κομβικό σημείο των μερισμάτων, αναμένουμε ότι η συσσώρευση πλεονάζοντος κεφαλαίου, το οποίο ξεπέρασε τα 4 δισ. ευρώ το 2023, θα επιτρέψει τη διανομή μερισμάτων ύψους 10%-20% το 2024e και έως 50% έως το 2025e, παράλληλα με την προοπτική επαναγοράς μετοχών».

Δυναμική έναρξη του 2024

Η περίοδος των αποτελεσμάτων του 1ου τριμήνου του 24 ξεκινά με την Πειραιώς αύριο, ακολουθούμενη από την Εθνική Τράπεζα την 1η Μαΐου και την Alpha Bank/Eurobank στις 16 Μαΐου. Η επενδυτική εταιρεία αναμένει ένα ισχυρό τρίμηνο, με συνολικό Core PPI στο 1,29 δισ. ευρώ, μόλις 1% χαμηλότερα σε σχέση με το ρεκόρ του τελευταίου τριμήνου του 2023. Οι απώλειες αντιστάθμισης των καταθέσεων, το αυξημένο κόστος χρηματοδότησης και η εποχικά ήπια πιστωτική επέκταση είναι πιθανό να οδηγήσουν σε μείωση του NII κατά 3%, αρκετά ισχυρή επίδοση δεδομένου του ισχυρού δ΄ τριμήνου του 2023 εκτέλεσης και του ελκυστικού προφίλ κινδύνου/απόδοσης.