NBG Securities: Ανεβάζει τις τιμές-στόχους για τις μετοχές των ελληνικών τραπεζών

Οι ελληνικές τραπεζικές μετοχές φαίνεται να έχουν επιστρέψει στο ραντάρ των επενδυτικών κύκλων.

Σε ανοδική αναθεώρηση των τιμών-στόχων για τις μετοχές των τριών συστημικών τραπεζών προχώρησε η NBG Securities η χρηματιστηριακή εταιρεία της Εθνικής Τράπεζας, θεωρώντας παράλληλα ότι θα συνεχίσουν να υπεραποδίδουν (outperform) με σημαντικά περιθώρια ανόδου.

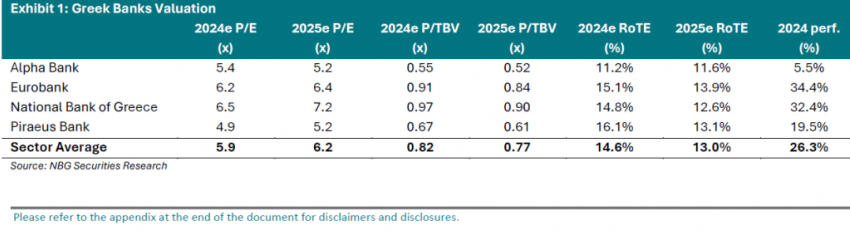

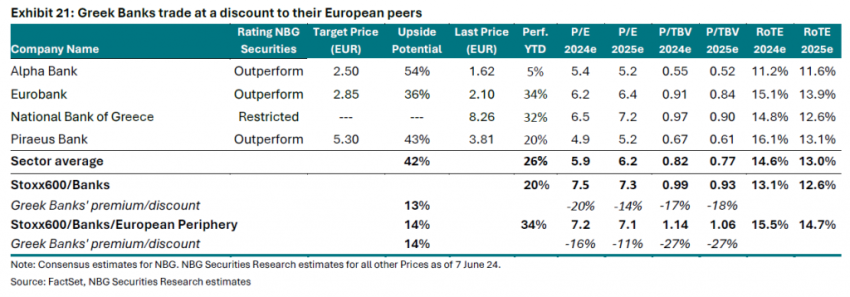

Πιο συγκεκριμένα, οι νέες τιμές-στόχοι όπως και τα περιθώρια ανόδου που δίνει η χρηματιστηριακή, είναι στα 2,50 ευρώ από 2 ευρώ πριν για την Alpha Bank με περιθώριο ανόδου 54%, στα 2,85 ευρώ έναντι 2,10 ευρώ πριν και με περιθώριο ανόδου 32% για τη Eurobank και στα 5,30 ευρώ από 4,50% ευρώ πριν για την Τράπεζα Πειραιώς με περιθώριο ανόδου 42%.

Όπως προαναφέρθηκε, η NBG Securities διατηρεί τη σύσταση της υπεραπόδοσης και για τις τρεις μετοχές, ενώ η Τράπεζα Πειραιώς παραμένει η κορυφαία επιλογή, λόγω του ότι διακρίνει ότι η αποτίμησή της εξακολουθεί να είναι υποτιμημένη έναντι των υπολοίπων ελληνικών τραπεζικών μετοχών, καθώς οι δείκτες τους συγκλίνουν με ταχύ ρυθμό προς τα ευρωπαϊκά επίπεδα.

Θετικές οι προοπτικές για τον τραπεζικό κλάδο

Ο τραπεζικός κλάδος περικλείεται από θετικές προοπτικές, στις οποίες συμβάλλουν τα αισιόδοξα επιχειρηματικά σχέδια που παρουσιάστηκαν κατά την ανακοίνωση των ισχυρών οικονομικών αποτελεσμάτων για το 2023, σχέδια από τα οποία προκύπτει ότι η κερδοφορία για το διάστημα 2024/26 θα παραμείνει ανθεκτική παρά την αναμενόμενη μείωση των επιτοκίων και τη διανομή μερισμάτων για πέρυσι, τα οποία αναμένεται να αυξηθούν περαιτέρω μελλοντικά.

Με αυτά υπόψη, οι μετοχές των ελληνικών τραπεζών συνεχίζουν να διαπραγματεύονται με έκπτωση έναντι των ευρωπαϊκών, ένα discount το οποίο δεν δικαιολογείται πλήρως από τους κινδύνους που αφορούν την Ελλάδα και τον κλάδο και παραμένει κι ενώ πέρυσι οι μετοχές είχαν ισχυρές επιδόσεις με άνοδο κατά μέσο όρο 68%. Το +68% αντανακλά τη βελτιωμένη κερδοφορίας, τα σταθερά επίπεδα ρευστότητας και κεφαλαίου, όπως και τις ευνοϊκές προοπτικές για τα κέρδη μετά το 2022.

Όπως τονίζεται, οι ελληνικές τραπεζικές μετοχές φαίνεται να έχουν επιστρέψει στο ραντάρ των επενδυτικών κύκλων, υπεραποδίδοντας κατά 48% έναντι των ευρωπαϊκών τραπεζών το 2023. Παρόλα αυτά, είναι διαπραγματεύσιμες με ένα μέσο όρο 0,82 φορές τον δείκτη P/TBV για το 2024 έναντι 0,99 φορές για τις μετοχές των ευρωπαϊκών μετοχών, μια διαφορά που συνεπάγεται μια έκπτωση περί του 17%. Το discount αυτό θα μπορούσε να περιορισθεί περαιτέρω, από τη στιγμή που τα εν εξελίξει επιχειρηματικά σχέδια προχωρούν επιτυχώς, κάτι που επιφέρει βελτίωση της κερδοφορίας και συνεπακόλουθα και της διανομής μερισμάτων.

Ισχυρή πορεία και το 2024

Η ισχυρή αυτή απόδοση έχει επεκταθεί και το 2024, καθώς όπως αναφέρει η NBG Securities οι ελληνικές τράπεζες έχουν εισέλθει στο τρέχον έτος με το δεξί, με μια μέση απόδοση από την αρχή του έτους της τάξεως του 26%, ποσοστό επίσης που είναι αισθητά μεγαλύτερο σε σχέση με τον μέσο όρο των ευρωπαϊκών τραπεζών.

Ένας άλλος σημαντικός παράγοντας σύμφωνα με τη χρηματιστηριακή, είναι το γεγονός ότι οι ελληνικές τράπεζες είναι καλά τοποθετημένες για να ανταποκριθούν στις αναμενόμενες μειώσεις των επιτοκίων οι οποίες συνολικά για το 2024 αναμένεται να κυμανθούν μεταξύ 75 και 100 μονάδων βάσεως και να επεκτείνουν την πίστωσή τους.

Καταλήγοντας, η NGB Securities αναφέρει ότι η σύσταση είναι outperfom και για τις τρεις τράπεζες, διότι εκτιμάει ότι τα ειδικά χαρακτηριστικά τους αντανακλώνται στις σχετικές αποτιμήσεις τους. Λαμβάνοντας υπόψη τα τελευταία επιχειρηματικά σχέδια των τραπεζών και την υποχώρηση κατά 75 μονάδων βάσεως του κινδύνου αγορά (ERP), η χρηματιστηριακή αναβαθμίζει τις παραδοχές και εξού και οι υψηλότερες τιμές-στόχοι.