Στέγνωσε η ρευστότητα για μικρομεσαίες επιχειρήσεις

Λίαν αποκαλυπτική είναι η μελέτη του ΟΟΣΑ για τη χρηματοδότηση των μικρομεσαίων επιχειρήσεων ανά τον κόσμο, καθώς επιβεβαιώνει την αίσθηση ασφυξίας που βιώνουν χιλιάδες αυταπασχολούμενοι και μικρομεσαίοι στη χώρα μας, «πληρώνοντας» την διστακτική και εν πολλοίς καθυστερημένη προσέγγιση του προβλήματος των «κόκκινων» δανείων από την κυβέρνηση, καθώς και την ατολμία στην ενεργοποίηση χρηματοδοτικών «εργαλείων», που αίφνης ανακαλύφθηκαν μπαίνοντας στην τελική ευθεία για τις αλλεπάλληλες εκλογικές αναμετρήσεις.

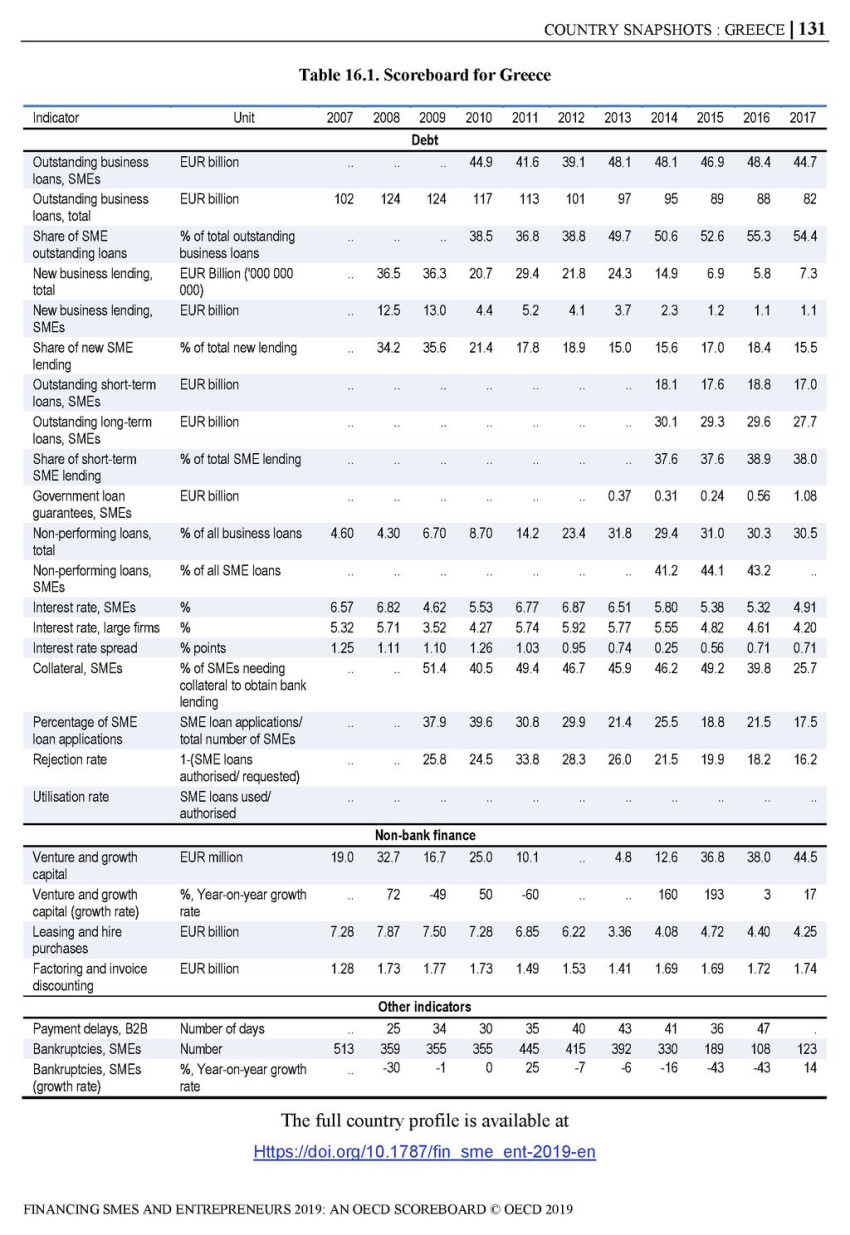

Σύμφωνα με τον ΟΟΣΑ («Financing SMEs and Entrepreneurs 2019»), το 99,9% των ελληνικών επιχειρήσεων είναι μικρομεσαίες και η πλειοψηφία τους είναι πολύ μικρές επιχειρήσεις.

Η γενική διαπίστωση είναι ότι, παρά το μικρό τους μέγεθος, λόγω του πλήθους τους συμβάλλουν στην απασχόληση αλλά και στην οικονομία εν γένει, πολύ παραπάνω συγκριτικά με τις υπόλοιπες ευρωπαϊκές χώρες. Θα μπορούσε, δε, να παρατηρήσει κανείς ότι αυτή η προφανής και εύκολα μετρήσιμη παράμετρος για τη δομή της ελληνικής οικονομίας, ελάχιστα ελήφθη υπόψιν κατά το σχεδιασμό ειδικά του 1ου Χρηματοδοτικού Προγράμματος, με τα γνωστά ολέθρια αποτελέσματα

Οι διαπιστώσεις του ΟΟΣΑ είναι καίριες: 1) η τραπεζική χρηματοδότηση για τις ελληνικές μικρομεσαίες απλά «στέγνωσε» 2) το 2016 τα νέα δάνεια στις μικρομεσαίες ήταν υποδιπλάσια από αυτά του 2014 3) το 2017, αν και η κατάσταση ελαφρώς βελτιώθηκε μετά από την καταστροφική 7ετία, τα επίπεδα δανεισμού απείχαν έτη φωτός από τα αντίστοιχα του 2008 και του 2009.

Συγκεκριμένα, τα νέα δάνεια έφτασαν στα 1,1 δις ευρώ, όταν το 2014 ήταν 2,3 δις ευρώ, ενώ τα προ κρίσης επίπεδα ήταν στα 13 δις ευρώ. Όσον αφορά, δε, στο επιτόκιο δανεισμού, αν και μειώθηκε, παραμένει από τα υψηλότερα στην ευρωζώνη, αποδεικνύοντας έτσι ότι η περίοδος των… παχιών αγελάδων της ΕΚΤ, η περίοδος που έβρεχε φτηνό χρήμα, είχε ελάχιστη επίπτωση στις ελληνικές μικρομεσαίες επιχειρήσεις.

Ένα ακόμα στοιχείο που χρήζει προσοχής είναι η σύνθεση των δανείων που βαραίνουν τις μικρομεσαίες επιχειρήσεις, απειλώντας εν τέλει τη βιωσιμότητα τους. Ο βραχυπρόθεσμος δανεισμός τους φτάνει στα 17 δισ. ευρώ και αποτελεί το 38% των δανειακών τους υποχρεώσεων, κάτι που σημαίνει πολύ απλά ότι η θηλιά σφίγγει ακόμα περισσότερο, εφόσον η ροή ρευστού δεν είναι η προσδοκώμενη, κοινώς όσο οι συνθήκες στην οικονομία δεν εξομαλύνονται.

Άκρως ενδιαφέρουσα είναι και η σύγκριση με τις μεγαλύτερες επιχειρήσεις. Το επιτόκιο δανεισμού για τις μικρομεσαίες βρίσκεται (επίπεδα 2017) στο 4,91%, καταγράφοντας σημαντική αποκλιμάκωση από το 6,87% στο pick της κρίσης το 2012, ωστόσο το spread σε σχέση με το κόστος δανεισμού των μεγαλύτερων επιχειρήσεων μένει «κολλημένο» στο 0,71%, με αλματώδη άνοδο από το 0,25% του 2014.

Η μελέτη του ΟΟΣΑ αναφέρεται και στην Αναπτυξιακή Τράπεζα. Το σχετικό νομοσχέδιο βρίσκεται προς ψήφιση στη Βουλή, με στόχο, μεταξύ άλλων, την κάλυψη του χρηματοδοτικού κενού των μικρομεσαίων επιχειρήσεων. Ωστόσο αν ανατρέξει κανείς στην αιτιολογική έκθεση του σχετικού νομοσχεδίου, θα διαπιστώσει ότι υπάρχουν πολλοί αστερίσκοι για την επίτευξη των στόχων που έχουν τεθεί. Ένας από αυτούς αφορά στη λειτουργία ασφαλιστικών δικλείδων για την αποφυγή πολιτικών παρεμβάσεων…