Η ώρα των αλλαγών στη φορολογία εισοδήματος

Η εισαγωγή του νέου χαμηλού φορολογικού 9% για εισοδήματα ως 10.000 ευρώ είναι ασφαλώς ευπρόσδεκτη, αλλά δεν μπορεί να είναι παρά μόνο το πρώτο βήμα για τη συνολική αναμόρφωση της φορολογικής κλίμακας, η οποία καταλήγει σε έναν εξωφρενικά υψηλό συντελεστή λόγω της ενσωμάτωσης της έκτακτης εισφοράς.

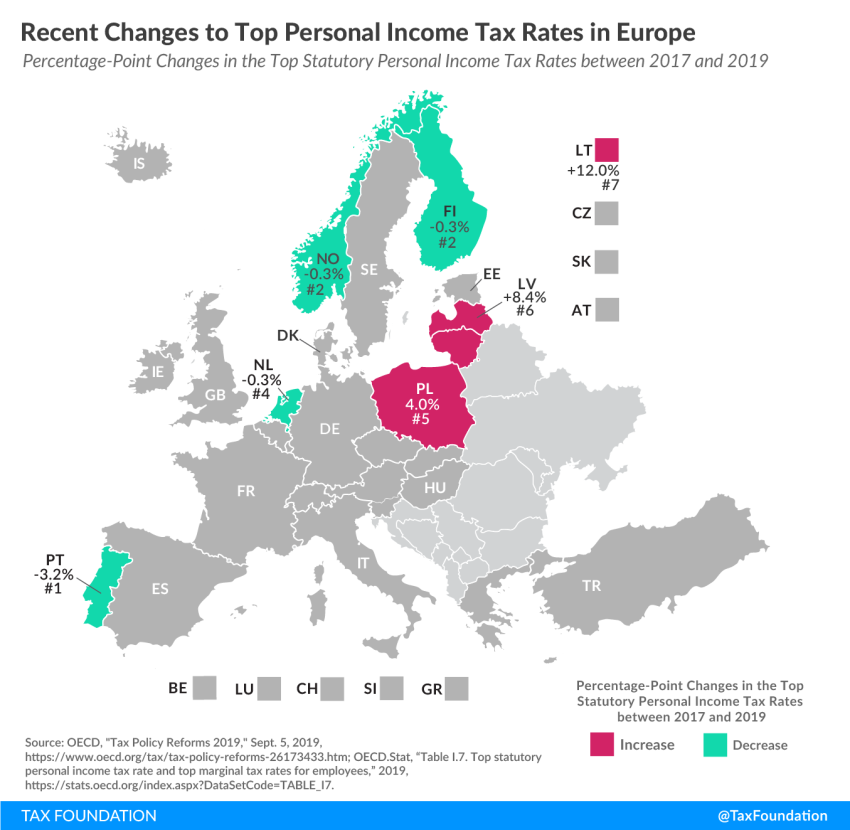

Οι συγκρίσεις που επιτρέπει ειδική μελέτη του Tax Foundation, είναι αποκαλυπτικές και μάλλον αποκαρδιωτικές, ειδικά αν ανατρέξει κανείς και στα σχετικά στοιχεία της τελευταίας Έκθεσης του ΟΟΣΑ, που δείχνει τις τάσεις στη φορολογία εισοδήματος. Ενώ λοιπόν, κάποιες ευρωπαϊκές χώρες προχώρησαν από το 2017 σε «ψαλίδισμα» των ανώτατων συντελεστών ή σε αναμόρφωση της φορολογίας εισοδήματος χωρίς όμως να «ακουμπάνε» τα μεσαία στρώματα, στην Ελλάδα ψηφίζαμε τη μείωση του αφορολογήτου κι όταν αυτή τελικά καταργήθηκε με νέα νομοθετική διάταξη, καταργήθηκε και η προγραμματισμένη μείωση της έκτακτης εισφοράς.

Χαρακτηριστικό είναι το παράδειγμα της Πορτογαλίας, γιατί έχει πολλά κοινά χαρακτηριστικά με την ελληνική οικονομία, ενώ πέρασε και αυτή από το «τούνελ» ενός Μνημονίου. Η χώρα της Ιβηρικής έχει ανώτατο συντελεστή 48% αλλά αν βιαστεί να πει κανείς ότι η Ελλάδα έχει χαμηλότερο συντελεστή, μάλλον θα πρέπει να ξανασκεφτεί, αφού λησμονά ότι το 45% γίνεται 55% λόγω του «καπέλου» της έκτακτης εισφοράς, ενώ προσπερνά και το κατώφλι εισοδήματος για την εφαρμογή αυτού του ανώτατου συντελεστή. Ποιο είναι το κατώφλι στην Ελλάδα; Εισόδημα 40.000 ευρώ και πάνω. Ποιο είναι το αντίστοιχο όριο στην Πορτογαλία; 80.640 ευρώ. Οι Πορτογάλοι επιβάλουν, επίσης, ένα φόρο αλληλεγγύης από το 2012, ωστόσο το 5% επιβαρύνει μόνο εισοδήματα άνω των 250.000 ευρώ.

Ανώτατος

συντελεστής 2017

Ανώτατος

συντελεστής

2018

Ανώτατος συντελεστής 2019

Φινλανδία

0.514

0.511

0.511

Λετονία

0.23

0.314

0.314

Λιθουανία

0.15

0.15

0.27

Ολλανδία

0.52

0.52

0.5175

Νορβηγία

0.385

0.384

0.382

Πολωνία

0.32

0.32

0.36

Πορτογαλία

0.562

0.53

0.53

Απογοητευτική είναι, επίσης, η σύγκριση με τις Βαλτικές χώρες, που προχώρησαν σε δραστικές αλλαγές στη φορολογική τους κλίμακα. Λετονία και Λιθουανία έφυγαν από το σύστημα του ενιαίου συντελεστή (flat tax) 23% και 15% αντιστοίχως, εισάγοντας κλίμακα με 3 συντελεστές στην περίπτωση της Λετονίας και 2 στην περίπτωση της Λιθουανίας. Και στις δύο χώρες οι συντελεστές παραμένουν σε χαμηλά επίπεδα, ενώ οι νέοι ανώτατοι συντελεστές εφαρμόζονται πάνω από τις 55.000 ευρώ στη Λετονία και πάνω από το 120% του μέσου μισθού στη Λιθουανία που πέρσι ήταν στις 13.334 ευρώ.

Ο συγκριτικός Πίνακας του ΟΟΣΑ ρίχνει φως στην περίπτωση της Ελλάδας, καθώς με ένα συνολικό συντελεστή 55% φιγουράρει στην 6η θέση της παγκόσμιας κατάταξης, έχοντας μπροστά της τη Σουηδία, τη Δανία, την Ιαπωνία, τη Γαλλία και την Αυστρία. Οποιαδήποτε σύγκριση με το κατά κεφαλήν εισόδημα των παραπάνω χωρών και πολύ περισσότερο με την ανταποδοτικότητα των φόρων που πληρώνουν οι πολίτες τους, είναι απαγορευτική και απογοητευτική…