Ηλεκτρονικές απάτες 11 εκατ. ευρώ το 2019

Μπορεί τα πρωτόκολλα ασφαλείας να αλλάζουν και να βελτιώνονται, ωστόσο όπως αποδείχθηκε κι από το πρόσφατο μπαράζ υποκλοπών “ευαίσθητων” δεδομένων, μέσω των οποίων έκαναν “φτερά” καταθέσεις ανυποψίαστων πολιτών, η αύξηση της χρήσης του πλαστικού χρήματος αποτελεί πεδίο δόξης λαμπρόν για τους hi tech αετονύχηδες.

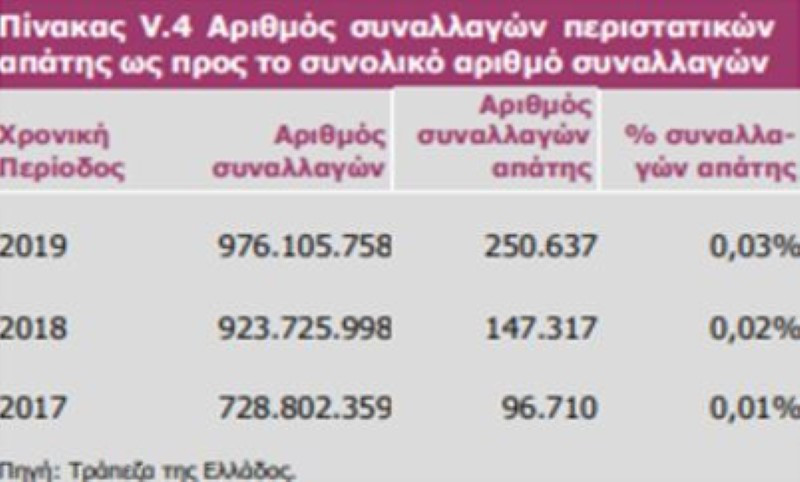

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδας, ο συνολικός αριθμός συναλλαγών με κάρτες πληρωμών το 2019 ανήλθε σε 976 εκατ. από 924 εκατ. συναλλαγές το 2018, παρουσιάζοντας αύξηση κατά 5%. Επιπλέον, η μέση αξία ανά συναλλαγή συνέχισε την πτωτική πορεία της και το 2019 και ανήλθε σε 66 ευρώ, από 70 ευρώ το 2018 και 82 ευρώ το 2017, κάτι που σημαίνει ότι όλο και περισσότεροι χρησιμοποιούν κάρτες ακόμα και για συναλλαγές της καθημερινότητας, δηλαδή για αγορές πολύ μικρής αξίας.

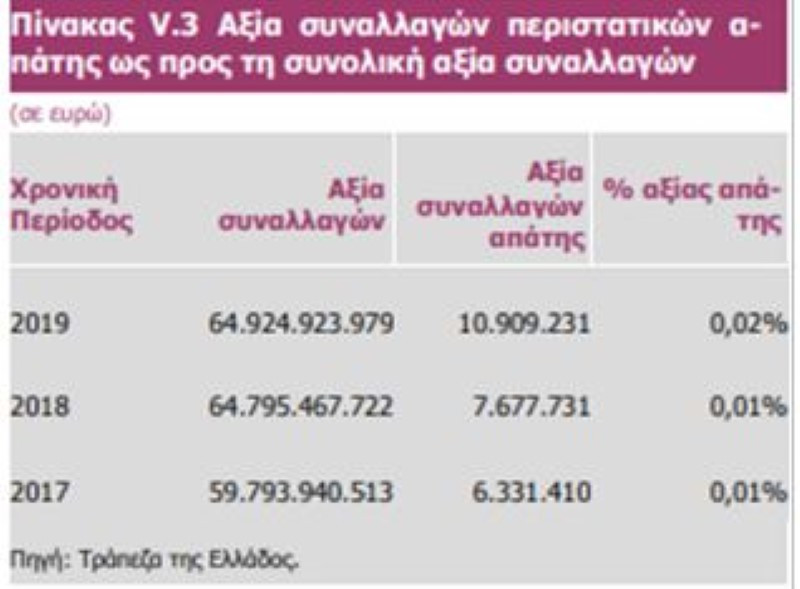

Και τι γίνεται με τους... αετονύχηδες; Τα περιστατικά απάτης στις συναλλαγές με κάρτες πληρωμών το 2019, σημείωσαν αύξηση- ως προς την αξία των συναλλαγών- κατά 42% σε σχέση με το 2018! Συγκεκριμένα, η αξία των συναλλαγών απάτης έφτασε στα 10,9 εκατ. Ευρώ, από 7,7 εκατ. Ευρώ το 2018 και 6,3 εκατ. Ευρώ το 2017.

Το μόνο παρήγορο είναι ότι παρά τη σημαντική αύξηση της αξίας της απάτης, ο δείκτης της έντασης της απάτης που αφορά στην αναλογία της αξίας των περιστατικών απάτης προς την αξία των συναλλαγών εξακολουθεί να διατηρείται στο χαμηλό επίπεδο του 0,02%, αντιστοιχώντας σε 1 ευρώ αξία απάτης ανά 5,9 χιλ. ευρώ αξία συναλλαγών. Ανάλογη είναι εξέλιξη και ως προς τον αριθμό των συναλλαγών απάτης, όπου σημειώνεται αύξηση κατά 70% σε σχέση με το 2018!!! Ειδικότερα, οι ηλεκτρονικές απάτες το 2017 ανέρχονταν σε 96.710 και μέσα σε μια διετία εκτινάχθηκαν πάνω από τις 250.000! Κι εδώ το παρήγορο είναι ότι η αναλογία του αριθμού των περιστατικών απάτης προς τον αριθμό των συναλλαγών εξακολουθεί να παραμένει στο χαμηλό επίπεδο του 0,03%, αντιστοιχώντας σε 1 συναλλαγή απάτης ανά 3,8 χιλ. Συναλλαγές.

Δεν χρειάστηκε, φυσικά, ιδιαίτερη ανάλυση για να καταλήξουν οι Αρχές στο συμπέρασμα ότι η πλειονότητα των περιστατικών απάτης εξακολουθεί να εκδηλώνεται στις εξ αποστάσεως (card not present) συναλλαγές μέσω διαδικτύου ή ταχυδρομείου/τηλεφώνου. Σύμφωνα με την Τράπεζα της Ελλάδας, τα περιστατικά αφορούν κυρίως σε διαδικτυακές συναλλαγές αγορών προϊόντων σε εμπόρους του εξωτερικού με κάρτες που έχουν εκδοθεί στην Ελλάδα, όπως συνέβαινε και κατά τα προηγούμενα έτη.

Στην ελληνική αγορά η εφαρμογή του διεθνούς τεχνικού προτύπου 3D Secure από τους παρόχους υπηρεσιών πληρωμών έχει συμβάλει σημαντικά στη διατήρηση της εγχώριας διαδικτυακής απάτης σε χαμηλό επίπεδο. Τι είναι, όμως, αυτό το πρότυπο; Είναι μια δωρεάν υπηρεσία των Visa και Mastercard που επιτρέπει στους χρήστες να κάνουν online αγορές με ασφάλεια χρησιμοποιώντας μια χρεωστική ή πιστωτική κάρτα. Διατίθεται μόνο σε ιστοσελίδες εμπορικών καταστημάτων με ένδειξη 3D Secure, η υπηρεσία είναι επίσης γνωστή ως Verified by Visa (VBV) ή Mastercard SecureCode (MSC). Χρησιμοποιεί προστασία κωδικού πρόσβασης για τον έλεγχο ταυτότητας των πελατών ως πρόσθετο μέτρο ασφαλείας.

Το 3D Secure λειτουργεί σε μια ιστοσελίδα λιανικής πώλησης VBV ή MSC. Όταν φτάσει ο πελάτης στο στάδιο της αγοράς των προϊόντων, θα ανοίξει μια νέα ιστοσελίδα όπου θα πρέπει να εισάγει έναν κωδικό μιας χρήσης (OTP) που θα λάβει στο κινητό του τηλέφωνο για να μπορέσει να προχωρήσει. Το μέτρο αυτό παρέχει πρόσθετη προστασία κατά της ηλεκτρονικής απάτης.