«Ενέσεις» στην ανταγωνιστικότητα των επιχειρήσεων

Επί έτη η ελληνική επιχειρηματικότητα ταλανιζόταν από τη γραφειοκρατία, τη διαφθορά σε καίριες δημόσιες υπηρεσίες, τις ασφυκτικό ρυθμιστικό πλαίσιο, τις στρεβλώσεις στις αγορές προϊόντων κι υπηρεσιών, από την υψηλή φορολογία. Το πρόβλημα επιδεινώθηκε στα “μαύρα” χρόνια των Μνημονίων, όπου σε όλα αυτά προστέθηκε το πρόβλημα της έλλειψης ρευστότητας και της υπερχρέωσης. Πλέον, έχει αρχίσει να αχνοφαίνεται ένα φως στον ορίζοντα.

Με φόντο τις εξαγγελίες στη Θεσσαλονίκη, για τη μεγάλη περαιτέρω μείωση του μη μισθολογικού κόστους, τα σημαντικά κίνητρα για επενδύσεις σε “πράσινη” ανάπτυξη- καινοτομία- ψηφιακή τεχνολογία αλλά και τα έκτακτα μέτρα στήριξης απέναντι στις σφοδρές επιπτώσεις της πανδημίας, μια νέα έρευνα του Tax Foundation αναδεικνύει τις παρεμβάσεις που γίνονται στη φορολογία εισοδήματος των νομικών προσώπων.

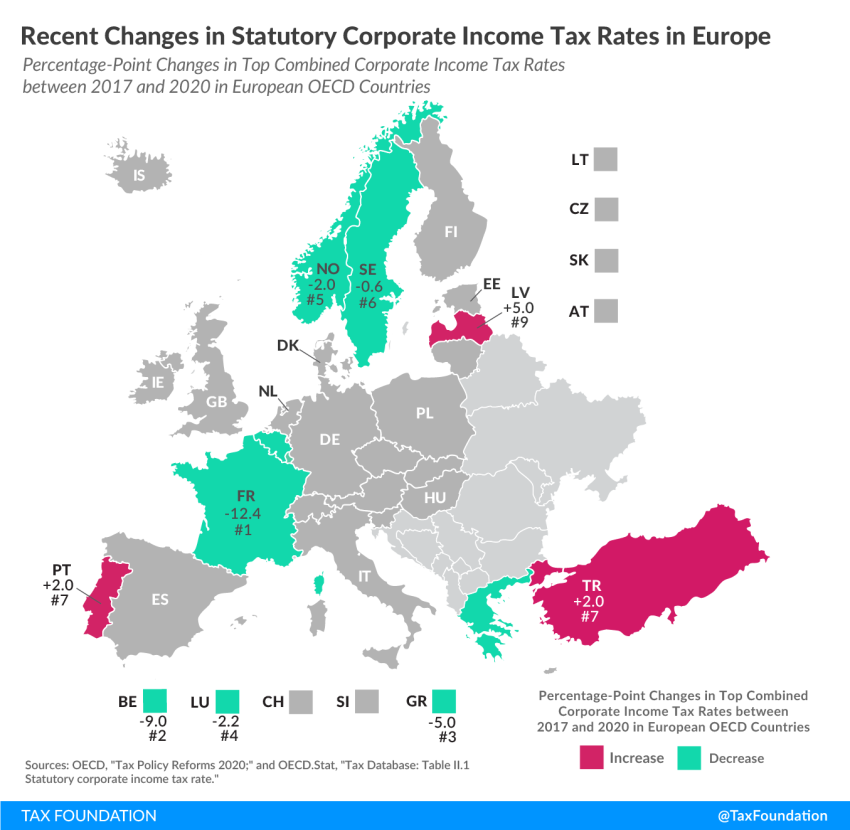

Στην πραγματικότητα, η Ελλάδα συμπεριλαμβάνεται στη μικρή ομάδα των ευρωπαϊκών χωρών, που προχώρησαν στη μείωση του συντελεστή φόρου επιχειρήσεων, κάνοντας μάλιστα ένα εντυπωσιακό άλμα 5 ποσοστιαίων μονάδων. Το 2017 ο φόρος των επιχειρήσεων υπολογιζόταν με συντελεστή 29%, ωστόσο ήδη ο συντελεστής βρίσκεται στο 24%, όντας έτσι από τους χαμηλότερους στην Ευρώπη. Η Πορτογαλία, για παράδειγμα, με την οποία βρισκόμασταν σχεδόν στην ίδια μοίρα το 2017 (29,5%) ακολούθησε αντίθετη πορεία αυξάνοντας το φόρο επιχειρήσεων στο 31,5% αναζητώντας προφανώς έσοδα.

Changes in Top Combined Statutory Corporate Income Tax Rates in European OECD Countries

Country

2017 Tax Rates

2018 Tax Rates

2019 Tax Rates

2020 Tax Rates

Belgium (BE)

34.0%

29.6%

29.6%

25.0%

France (FR)

44.4%

34.4%

34.4%

32.0%

Greece (GR)

29.0%

29.0%

28.0%

24.0%

Latvia (LV)

15.0%

20.0%

20.0%

20.0%

Luxembourg (LU)

27.1%

26.0%

25.0%

24.9%

Norway (NO)

24.0%

23.0%

22.0%

22.0%

Portugal (PT)

29.5%

31.5%

31.5%

31.5%

Sweden (SE)

22.0%

22.0%

21.4%

21.4%

Turkey (TR)

20.0%

22.0%

22.0%

22.0%

Source: OECD, “Tax Policy Reforms 2020,” Sept. 3, 2020, https://www.oecd.org/tax/tax-policy-reforms-26173433.htm; OECD.Stat, “Tax Database: Table II.1 Statutory corporate income tax rate,” 2020, https://stats.oecd.org/index.aspx?DataSetCode=Table_II1.

Αυτό που τονίζουν, πάντως, ερευνητές αλλά και οι φορείς της αγοράς, είναι ότι με τη μείωση του φορολογικού συντελεστή δεν μειώνεται αυτομάτως το φορολογικό βάρος των επιχειρήσεων. Για παράδειγμα, σημαντικό στοιχείο είναι οι εκπιπτόμενες δαπάνες, πάνω στις οποίες άλλες χώρες, όπως η Εσθονία, στηρίζουν τη φορολογική τους πολιτική έτσι ώστε να δίνουν κίνητρα στις επιχειρήσεις για αυξημένες επενδυτικές δαπάνες. Σημαντικό, επίσης, είναι το φορολογικό βάρος στα πάγια στοιχεία των επιχειρήσεων και η Ελλάδα είναι μια από τις χώρες όπου ο φόρος ακινήτων, δηλαδή ο ΕΝΦΙΑ, δεν επιβάλλεται μόνο στη γη αλλά και στα κτίρια.

Οι ελληνικές επιχειρήσεις βρίσκονται, επίσης, αντιμέτωπες με τον ανταγωνισμό των γειτονικών χωρών, οι οποίες επιχειρούν να προσελκύσουν κεφάλαια προσφέροντας πολύ χαμηλούς συντελεστές. Χαρακτηριστικό παράδειγμα η Βουλγαρία με φόρο μόλις 10% και πολύ “χαλαρές” απαιτήσεις ως προς τα αναγκαία κεφάλαια εκκίνησης για την έναρξη δραστηριότητας, ενώ Αλβανία και Β. Μακεδονία έχουν συντελεστή 15% και 10% αντιστοίχως.