Πρωταθλητισμό στους συντελεστές ΦΠΑ κάνει η Ελλάδα

Το θέμα της μείωσης των συντελεστών του ΦΠΑ επανήλθε στο προσκήνιο με αφορμή την εκρηκτική αύξηση του ενεργειακού κόστους αλλά και του κύματος ανατιμήσεων σε είδη ευρείας κατανάλωσης, ωστόσο το υπουργείο Οικονομικών έκλεισε στην παρούσα φάση τη συζήτηση αναδεικνύοντας το υψηλό δημοσιονομικό κόστος.

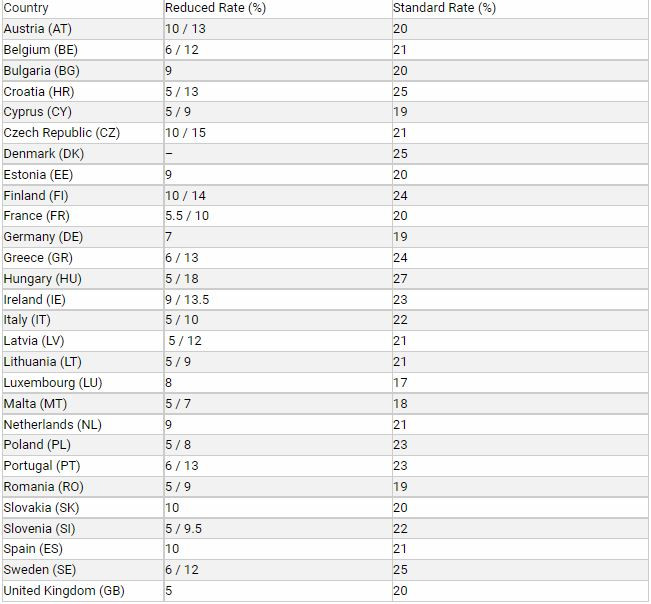

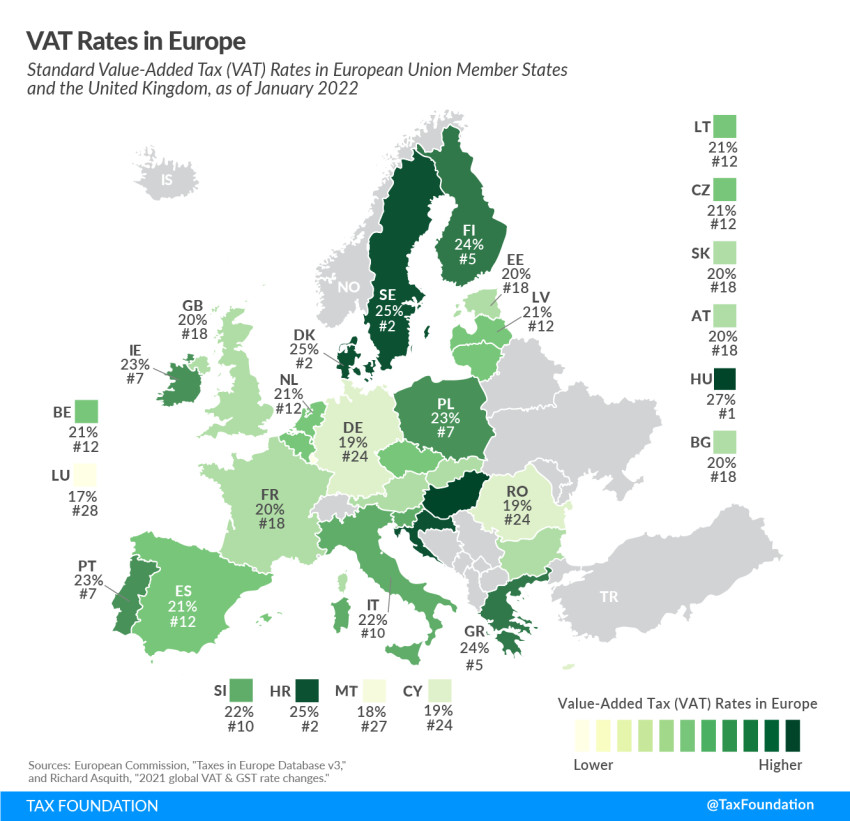

Με ανοικτό, ωστόσο, το «παράθυρο» για το 2023, όπου σύμφωνα με τις προγραμματικές θέσεις της κυβέρνησης υπάρχει στο σχεδιασμό η μείωση των συντελεστών κατά 2 ποσοστιαίες μονάδες, έχει ενδιαφέρον να δει κανείς πού βρίσκεται η Ελλάδα εν έτει 2022 σε σχέση με την υπόλοιπη Ευρώπη και ειδικά σε σχέση με υψηλότερο κατά κεφαλήν εισόδημα. Η συγκριτική μελέτη του Taxfoundation είναι απογοητευτική, καθώς η Ελλάδα έχει τον 3ο υψηλότερο βασικό συντελεστή (24%).

Ξεκινώντας με τη διαπίστωση ότι ο ΦΠΑ δεν είναι φόρος στην τελική κατανάλωση, καθώς επιβάλλεται σε όλη την αλυσίδα, η μελέτη στέκεται κατ’ αρχάς στους… πρωταθλητές. Η Ουγγαρία με συντελεστή 27% βρίσκεται στην κορυφή, ενώ τη 2η θέση μοιράζονται η Κροατία, η Δανία, η Σουηδία με 25%. Η Ελλάδα με το συντελεστή 24% μοιράζεται την 3η θέση με τη Φινλανδία, ωστόσο το βιοτικό επίπεδο των πολιτών των δύο χωρών, δεν αντέχει σε συγκρίσεις. Από την άλλη, αν και δεν αναφέρεται στη συγκεκριμένη μελέτη, παρά τις αλλεπάλληλες αυξήσεις των συντελεστών του ΦΠΑ στην Ελλάδα- προ Μνημονίων ο βασικός συντελεστής ήταν 18%- τα έσοδα όχι μόνο δεν ήταν ανάλογα, αλλά αντιθέτως παγιώθηκε μια «τρύπα» στις εισπράξεις, που κυμαίνεται μεταξύ 5 και 6 δις ευρώ ετησίως!

Σύμφωνα με τη μελέτη, οι φόροι κατανάλωσης είναι ένας αποτελεσματικός τρόπος για να αυξήσει ένα Κράτος τα έσοδα του. Ωστόσο, για να ελαχιστοποιηθούν οι στρεβλώσεις, θα έπρεπε να εφαρμόζεται ένας και μόνο συντελεστής στην τελική κατανάλωση, με τις λιγότερες δυνατές εξαιρέσεις. Η πραγματικότητα είναι τελείως διαφορετική, καθώς οι συντελεστές ΦΠΑ και οι εξαιρέσεις τους χρησιμοποιούνται ως «εργαλεία» κοινωνικής πολιτικής, αλλά με μάλλον αμφίβολα αποτελέσματα. Ενδεικτικά, βασικά είδη διατροφής και οι δημόσιες μετακινήσεις επιβαρύνονται με χαμηλότερο ΦΠΑ, έτσι ώστε θεωρητικά τα χαμηλότερα εισοδήματα- που κατευθύνουν εκεί τις περισσότερες δαπάνες τους- να ωφεληθούν, ενώ οι χαμηλοί συντελεστές χρησιμοποιούνται και ως ώθηση για συγκεκριμένους κλάδους, όπως ο τουρισμός και η εστίαση.

Τα στοιχεία δείχνουν ότι αυτή η φορολογική πολιτική μάλλον δεν πετυχαίνει τους στόχους της, ενώ συν τοις άλλοις δημιουργούνται υψηλότερα διαχειριστικά και εφαρμοστικά κόστη για τις επιχειρήσεις, που τελικά μετακυλίονται στους καταναλωτές. Πρόσφατη έρευνα του Ευρωπαϊκού Κοινοβουλίου έδειξε, άλλωστε, ότι με την εφαρμογή ενός και μόνο συντελεστή, όλες οι χώρες θα μπορούσαν να κινηθούν κάτω από το σημερινό όριο του 15%. Ειδικά για την Ελλάδα, η μελέτη έδειξε ότι από το 24%, ο συντελεστής θα μπορούσε να πέσει στο 11%. Όσον αφορά στην κοινωνική πολιτική μέσω ΦΠΑ, ο ΟΟΣΑ συστήνει απευθείας εισοδηματικές ενισχύσεις στους αδύναμους, καθώς οι μειωμένοι συντελεστές ΦΠΑ διαχέονται σε όλα τα εισοδηματικά στρώματα.