Αποκαλυπτική έρευνα για τις πηγές των κρατικών εσόδων

Οι οικονομίες βγαίνουν σιγά- σιγά από την πρωτοφανή κρίση της πανδημίας και αναζητούν τα «εργαλεία» και στη φορολογία, προκειμένου να επουλώσουν πιο γρήγορα τις «πληγές», αλλά και να διορθώσουν τις στρεβλώσεις των προηγούμενων χρόνων.

Αποκαλυπτική είναι η συγκριτική έρευνα του Taxfoundation, που «πατάει» πάνω στα στοιχεία του ΟΟΣΑ. Σύμφωνα με τον Οργανισμό, οι φόροι στο εισόδημα μπορεί να προκαλέσουν μεγαλύτερη ζημιά απ’ ό,τι οι φόροι στην περιουσία και στην κατανάλωση, ωστόσο το μίγμα είναι καθοριστικής σημασίας.

Βασική διαπίστωση της έρευνας είναι ότι οι κυβερνήσεις πέρα από την αναθέρμανση των οικονομιών, βλέπουν και αναθέρμανση των φορολογικών εσόδων και το ζητούμενο είναι ποια συνταγή θα εφαρμόσουν εφεξής, έτσι ώστε και τα έσοδα να συνεχίσουν να αυξάνονται και να μην ανακοπεί η ανάκαμψη και να μην επιβαρυνθούν νοικοκυριά κι επιχειρήσεις. Για παράδειγμα, μια χώρα θα μπορούσε να μειώσει τη φορολογία των νομικών προσώπων, προκειμένου να προσελκύσει επενδύσεις, ρίχνοντας το βάρος σε άλλους φόρους όπως οι φόροι στην κατανάλωση ή στις εισφορές. Από την άλλη μεριά, μια χώρα θα μπορούσε να αποφασίσει να αυξήσει τα έσοδα της με διεύρυνση της φορολογικής βάσης και ενιαίο συντελεστή, καθώς όπως σημειώνει η έρευνα, συχνά αυτές οι πηγές εσόδων είναι λιγότερο επιζήμιες επενδυτικά.

Τα συγκριτικά στοιχεία του ΟΟΣΑ δείχνουν ότι στην 30ετία που μεσολάβησε από το 1990, τα κράτη στηρίχθηκαν περισσότερο στη φορολογία των επιχειρήσεων, παρά τη μείωση των φορολογικών συντελεστών, όπως επίσης στις ασφαλιστικές εισφορές, αν και σε αυτήν την περίπτωση η διευρυμένη βάση και οι χαμηλοί συντελεστές, προκαλούν μικρότερες στρεβλώσεις από τους υψηλότερους συντελεστές στη φορολογία εισοδήματος των φυσικών προσώπων.

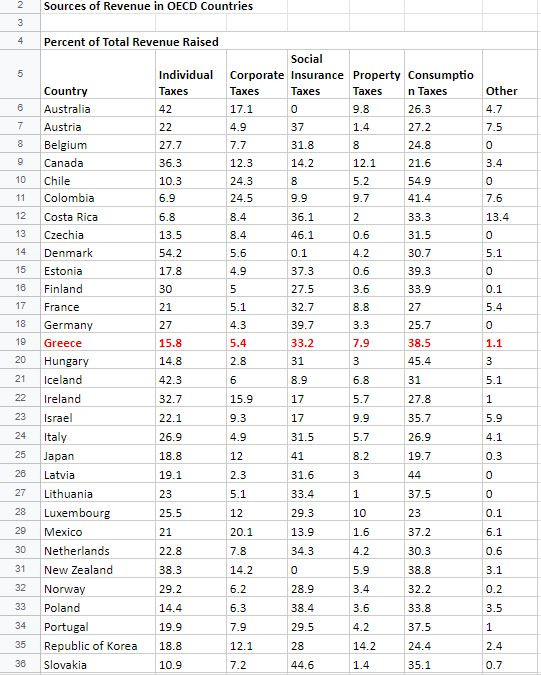

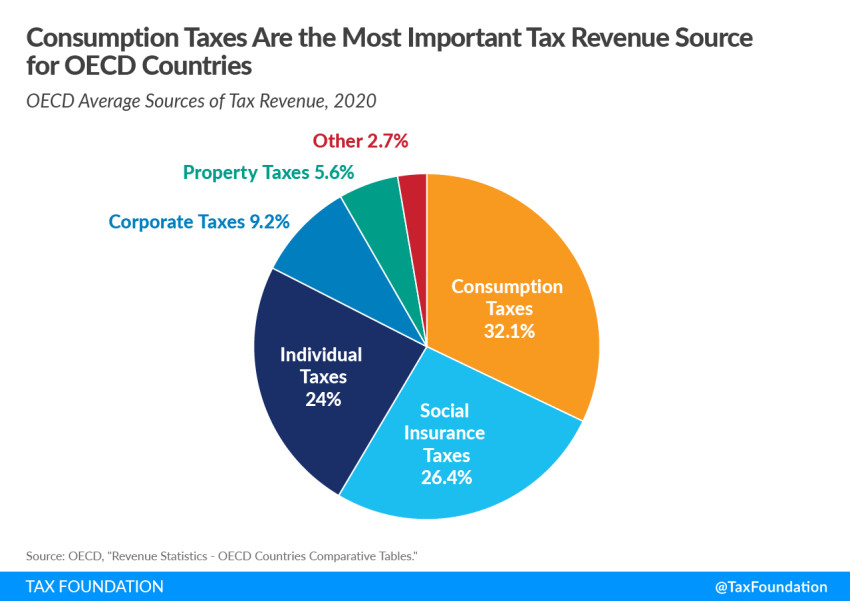

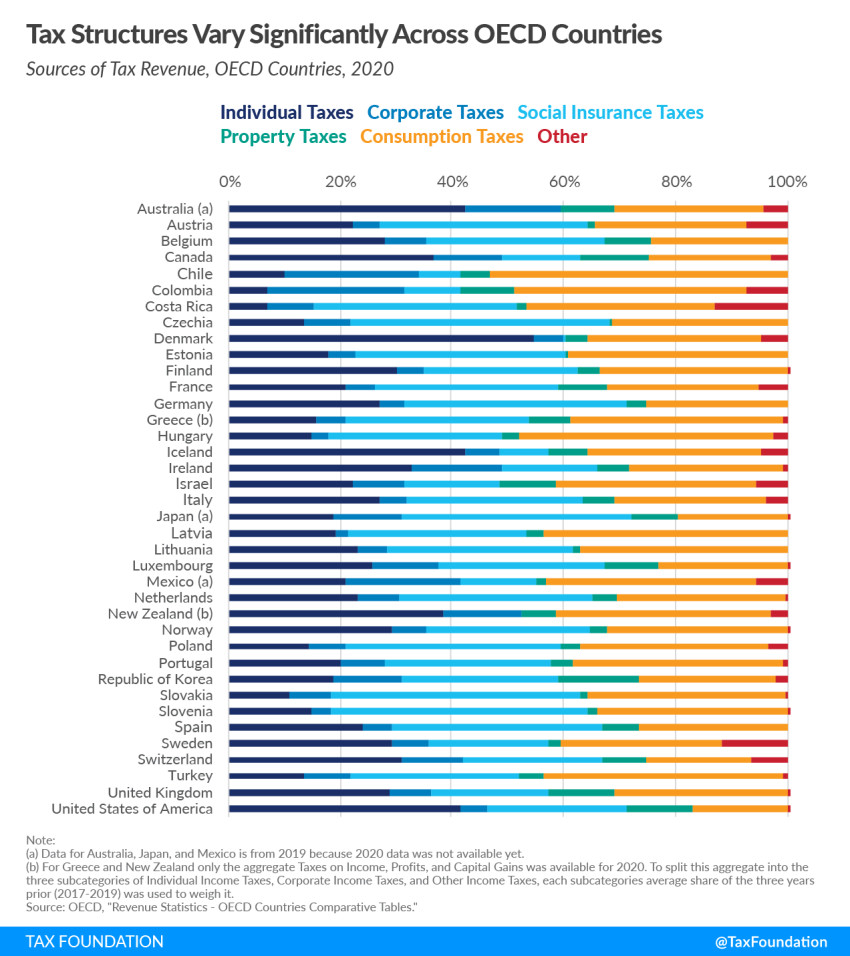

Η Ελλάδα αναμφίβολα είναι ειδική περίπτωση. Παρά τη μείωση των ασφαλιστικών εισφορών κατά 3,9 ποσοστιαίες μονάδες, εξακολουθεί να εισπράττει το 33,2% των εσόδων από το πεδίο της κοινωνικής ασφάλισης, όταν ο μέσος όρος των χωρών του ΟΟΣΑ είναι 26,4%. Επιπλέον, πολύ υψηλότερη είναι η αναλογία των φόρων από την περιουσία, καθώς ανέρχεται στο 7,9% έναντι 5,6% του μέσου όρου του ΟΟΣΑ. Όσο για τους φόρους κατανάλωσης, είναι προφανές ότι δεν μπορεί να εφαρμοστεί η «συνταγή» του ΟΟΣΑ για στροφή στην έμμεση φορολογία ως λιγότερο στρεβλωτική προς την οικονομική δραστηριότητα, καθώς πολύ απλά η Ελλάδα κάνει... πρωταθλητισμό.

ΦΠΑ και λοιποί έμμεσοι φόροι, όπως οι Ειδικοί Φόροι Κατανάλωσης, αντιστοιχούν στο 38,5% του συνόλου των εσόδων, δηλαδή σχεδόν 6,5 μονάδες πάνω από το μέσο όρο των χωρών του ΟΟΣΑ. Στην Ευρώπη, μόνο η Εσθονία, η Ουγγαρία και η Λετονία έχουν υψηλότερο ποσοστό εξάρτησης από τους φόρους κατανάλωσης.

Σημειωτέον ότι ο ΟΟΣΑ έχει επισημάνει πολλάκις ότι η αύξηση των συντελεστών του ΦΠΑ δεν συνεπάγεται και ανάλογη αύξηση των εσόδων, κάτι που στην περίπτωση της Ελλάδα αποδείχθηκε περίτρανα την περίοδο των Μνημονίων. Ο Οργανισμός θεωρεί πως αποτελεσματικότερη είναι διεύρυνση της βάσης, με κατάργηση εξαιρέσεων- απαλλαγών και την εφαρμογή ενός και μόνο συντελεστή. Το ελληνικό σύστημα ΦΠΑ εξακολουθεί να θεωρείται πολύπλοκο και ενοχοποιείται για την “τρύπα” των 5-6 δισ ευρώ ετησίως.