Ηλεκτρονικές απάτες: 13,4 εκατ. Ευρώ έκαναν «φτερά» το 2021!

Το καλό νέο- ειδικά για τα κρατικά ταμεία και τον περιορισμό της μικρομεσαίας φοροδιαφυγής- είναι ότι οι καταναλωτές χρησιμοποιούν όλο και περισσότερο τα ηλεκτρονικά κανάλια για τις πληρωμές τους, ακόμα και σε μικροσυναλλαγές της καθημερινότητας.

Το κακό νέο είναι ότι αυτός ο όγκος πληρωμών, που πολλές φορές περνάει και από μη ασφαλείς διαύλους, λειτουργεί ως κίνητρο για ηλεκτρονικές απάτες και κυβερνοεπιθέσεις, ειδικά σε όσους δεν είναι ιδιαιτέρως εξοικειωμένοι με τις ψηφιακές πληρωμές. Σύμφωνα με τα νεότερα στοιχεία της Τράπεζας της Ελλάδας, στα περιστατικά απάτης στις συναλλαγές με κάρτες πληρωμών το 2021 καταγράφηκε μείωση του αριθμού συναλλαγών απάτης κατά 11% σε σχέση με το προηγούμενο έτος. Υπάρχει, όμως, ένα “αλλά”. Η αξία αυτών των περιπτώσεων απάτης είναι αυξημένη.

Η αξία των συναλλαγών απάτης αυξήθηκε κατά 4% σε σχέση με το προηγούμενο έτος κι αν φαντάζει παρήγορο το γεγονός ότι ο λόγος της αξίας των περιστατικών απάτης προς την αξία των συναλλαγών εξακολούθησε να διατηρείται στο χαμηλό επίπεδο του 0,02% (1 ευρώ αξία απάτης ανά 6,1 χιλ. ευρώ αξία συναλλαγών), σε απόλυτα μεγέθη, τα ποσά που έκαναν... “φτερά” μόνο ευκαταφρόνητα δεν μπορούν να χαρακτηριστούν.

Συγκεκριμένα, οι οικονομικές ζημίες που καταγράφηκαν στις συναλλαγές απάτης με κάρτες πληρωμών ανήλθαν σε 13,4 εκατ. ευρώ το 2021, αυξημένες κατά 4% συγκριτικά με το 2020 και κατά 23% σε σχέση με το 2019. Αν, μάλιστα, αθροίσει κανείς τις ζημιές αυτής της τριετίας, θα διαπιστώσει ότι με τον έναν ή τον άλλο τρόπο, οι ψηφιακοί απατεώνες άρπαξαν συνολικά πάνω από 37 εκ ευρώ!

Αναλύοντας την απάτη ανά τύπο συναλλαγής, διαπιστώνεται ότι η πλειονότητα του αριθμού των περιστατικών απάτης εξακολουθεί να εκδηλώνεται στις εξ αποστάσεως (card not present – CNP) συναλλαγές μέσω διαδικτύου ή ταχυδρομείου/τηλεφώνου. Εξετάζοντας περαιτέρω την απάτη που διενεργείται στις εξ αποστάσεως συναλλαγές, διαπιστώνεται ότι οι περισσότερες συναλλαγές απάτης αφορούν συναλλαγές μέσω διαδικτύου. Τα περιστατικά αυτά αφορούν κυρίως σε διαδικτυακές συναλλαγές με επιχειρήσεις του εξωτερικού, όπως και τα προηγούμενα έτη. Βάσει της κατανομής των ζημιών, διαπιστώνεται ότι το μεγαλύτερο μέρος της ζημίας επιβάρυνε τους κατόχους καρτών και τους παρόχους υπηρεσιών πληρωμών που αποδέχονται συναλλαγές με κάρτες, οι οποίοι επωμίστηκαν το 45% και 44% της συνολικής ζημίας αντίστοιχα. Αντιθέτως, οι πάροχοι υπηρεσιών πληρωμών που εκδίδουν κάρτες επιβαρύνθηκαν σε ποσοστό μόλις 11%.

Την περασμένη χρονιά, ο συνολικός αριθμός συναλλαγών με κάρτες πληρωμών ανήλθε σε 1,658 δισεκατ., από 1,150 δισεκατ. το 2020, παρουσιάζοντας σημαντική αύξηση κατά 44%. Η αξία των συναλλαγών με κάρτες πληρωμών κυμάνθηκε στα 83 δισεκ. ευρώ, αυξημένη κατά 25% συγκριτικά με το προηγούμενο έτος.

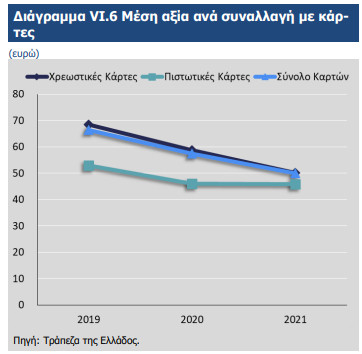

Αυτό που κάνει, όμως, τη διαφορά είναι η ποιοτική ανάλυση αυτών των συναλλαγών, που αναδεικνύει τη διείσδυση των ηλεκτρονικών πληρωμών στην καθημερινότητα μας. Η μέση αξία συναλλαγών ανά χρεωστική κάρτα παρουσίασε αύξηση κατά 18% σε 4.546 ευρώ, από 3.845 ευρώ το 2020, ενώ η μέση αξία συναλλαγών ανά πιστωτική κάρτα αυξήθηκε κατά 9% σε 2.117 ευρώ, από 1.938 ευρώ το προηγούμενο έτος. Συμπέρασμα; περισσότερες συναλλαγές με “πλαστικό” χρήμα. Εκεί που φαίνεται, όμως, η εκτενέστερη χρήση των χρεωστικών καρτών για αγορές προϊόντων και υπηρεσιών χαμηλής αξίας, είναι στο ότι μειώθηκε σε 50 ευρώ, από 59 ευρώ το 2020, η μέση αξία ανά συναλλαγή.