Σε αχαρτογράφητα νερά η παγκόσμια οικονομία -Ο ρόλος της Κίνας στο κόστος ενέργειας το 2023

Βαδίζουμε αργά προς την έξοδο από το τούνελ ή υπάρχουν ακόμα πολλές κι επικίνδυνες στροφές μπροστά μας; Είδαμε όντως τα χειρότερα ως προς τις τιμές της Ενέργειας ή υπάρχουν κίνδυνοι κι μας περιμένουν εκπλήξεις; Μετά τον πόλεμο Δύσης- Ρωσίας, πάμε σε εμπορικό πόλεμο ΗΠΑ- Ευρώπης;

Αυτά είναι μόνο μερικά από τα ερωτήματα που δεν “καίνε” μόνο οικονομολόγους, αναλυτές, τεχνοκράτες, κυβερνήσεις, αλλά και νοικοκυριά- επιχειρήσεις, που βιώνουν μια από τις δύσκολες περιόδους της μεταπολεμικής ιστορίας.

Σύμφωνα με ειδική μελέτη της Alpha Bank, η λέξη “permacrisis” έγινε η λέξη της περασμένης χρονιάς για το Collins Dictionary. Ο όρος αυτός σηματοδοτεί το έναυσμα μιας μακράς περιόδου αστάθειας και αβεβαιότητας, σε διεθνές επίπεδο. Επιπλέον, όπως και με άλλες ιστορικές κρίσεις, ο κίνδυνος, σήμερα, πηγάζει από την απότομη αλλαγή του παγκόσμιου status quo. Ένα ιδιαίτερο χαρακτηριστικό του “permacrisis”, που τη διαφοροποιεί από άλλες κρίσεις του παρελθόντος, είναι η συσσώρευση και η αλληλοεπίδραση παλαιών και νέων απειλών: η ενεργειακή κρίση που αφορά σε διάφορα προϊόντα (φυσικό αέριο, πετρέλαιο, άνθρακας, ηλεκτρική ενέργεια), η επισιτιστική ανασφάλεια, η κλιματική αλλαγή και οι γεωπολιτικές εντάσεις για τη διασφάλιση φυσικών πόρων.

Αυτές οι συνθήκες έχουν δημιουργήσει έναν φαύλο κύκλο: ο αυξημένος γεωπολιτικός ανταγωνισμός καθιστά ακόμη πιο δύσκολη τη συνεργασία που απαιτείται μεταξύ των κρατών, ώστε να επιλυθούν τα νέα προβλήματα, ενώ το επιδεινούμενο διεθνές περιβάλλον τροφοδοτεί περαιτέρω τις γεωπολιτικές εντάσεις.

Κι ενώ το ΝΑΤΟ εδραιώνεται και επεκτείνεται στην αμυντική πολιτική, στο πεδίο της οικονομίας, οι ΗΠΑ και οι Ευρωπαίοι βρίσκονται σε τροχιά σύγκρουσης, λόγω των τεράστιων επιδοτήσεων 369 δισ. δολαρίων προς την αμερικανική βιομηχανία που προβλέπει ο νόμος του προέδρου Biden για τη μείωση του πληθωρισμού (Inflation Reduction Act). Από την άλλη, οι Ευρωπαίοι σχεδιάζουν και ανακοινώνουν εθνικές στρατηγικές αντίδρασης, καθώς υπάρχει η ανησυχία ενός δυνητικού κύματος φυγής ευρωπαϊκών βιομηχανιών προς τις ΗΠΑ, όπου εκτός από τις επιδοτήσεις του νόμου Biden, θα έχουν και χαμηλότερο ενεργειακό κόστος. Προφανές είναι ότι οι ΗΠΑ βρίσκονται σε πλεονεκτική θέση, καθώς η απομάκρυνση της Ευρώπης από τα ρωσικά ορυκτά, την έστρεψε στο πανάκριβο αμερικανικό LNG

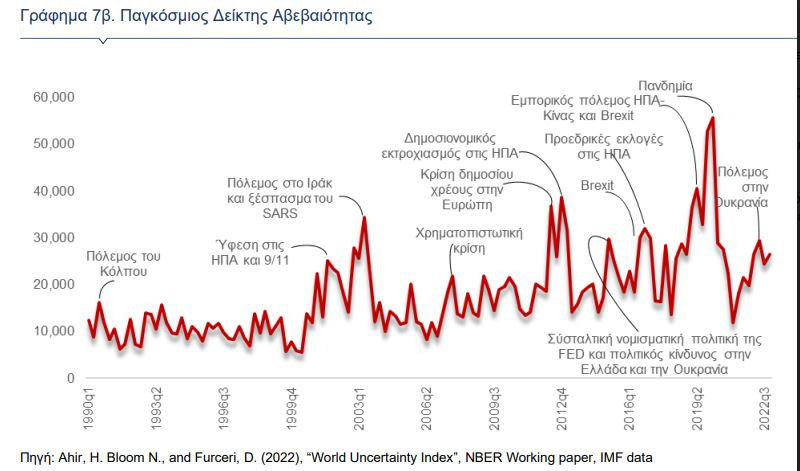

Ενδιαφέρον έχει ο Παγκόσμιος Δείκτης Αβεβαιότητας για μια ομάδα 143 χωρών. Κατασκευάστηκε από το National Bureau of Economic Research, με βάση δεδομένα σε τριμηνιαία βάση από το 1952. Τα δεδομένα αυτά είναι ουσιαστικά η συχνότητα της λέξης «αβεβαιότητα» στις τριμηνιαίες εκθέσεις των χωρών της εταιρείας Economist Intelligence Unit. Σε παγκόσμιο επίπεδο, ο εν λόγω δείκτης εκτοξεύθηκε σε χρονικές περιόδους σημαντικών γεγονότων, όπως ο πόλεμος στο Ιράκ, η κρίση χρέους του ευρώ, το Brexit και η πανδημία του Covid. Ωστόσο, είναι αξιοσημείωτο ότι μετά την εισβολή στην Ουκρανία, διαμορφώθηκε σε χαμηλότερα επίπεδα από τα αντίστοιχα των συγκεκριμένων κρίσεων.

Ένα από τα ερωτηματικά, που θα κρίνουν εν πολλοίς τις εξελίξεις, η μεγάλη επιστροφή της Κίνας, μετά την αυτοαπομόνωση της πανδημίας, η οποία της προκάλεσε “αιμορραγία” 1 τρισ δολαρίων!

Μετά από πολλούς μήνες αναταραχών, η οικονομική δραστηριότητα στη χώρα του Δράκου είναι πιθανό να ανακάμψει απότομα, μετά την επανεκκίνηση στις αρχές του 2023 κι αυτή η ανάκαμψη της τεράστιας οικονομίας της Κίνας είναι εύλογο ότι θα τροφοδοτήσει μεγάλο μέρος της παγκόσμιας οικονομικής μεγέθυνσης φέτος αλλά και το 2024, απομακρύνοντας τα σενάρια της ύφεσης. Αυτή είναι η μια όψη του νομίσματος. Όμως, υπάρχει και η άλλη.

Η ταχεία ανάκαμψη στην Κίνα θα μπορούσε να ωθήσει την τιμή του αργού πετρελαίου Brent στα 100 δολάρια το βαρέλι, μια αύξηση κατά 25%, περίπου, σε σύγκριση με τα τρέχοντα επίπεδα. Συνεπώς, για την Ευρώπη, το άνοιγμα της Κίνας είναι σημαντικός λόγος για να μην επικρατήσει εφησυχασμός σχετικά με τις προμήθειες φυσικού αερίου εντός του έτους.

Κατά τη διάρκεια της πολιτικής μηδενικής ανοχής στον COVID-19, η αναιμική ζήτηση της Κίνας καθιστούσε το φυσικό αέριο φθηνότερο για την Ευρώπη που κατόρθωσε να γεμίσει τις δεξαμενές αποθήκευσής της το 2022. Οι εισαγωγές LNG άγγιξαν επίπεδα ρεκόρ τον Δεκέμβριο, επιτρέποντας στα αποθέματα να διατηρηθούν σε εποχιακά υψηλά επίπεδα 5 ετών (γύρω στο 66%), ενώ και το 2023 ξεκινάει με καλούς οιωνούς. Ωστόσο, με την ισχυρή ανάκαμψη της Κίνας, θα υπάρξει μεγαλύτερος ανταγωνισμός μεταξύ των χωρών για εισαγωγές υγροποιημένου φυσικού αερίου.