Άνοιξαν οι «γραμμές» χρηματοδότησης για τις μικρομεσαίες

Άλλαξαν τα δεδομένα για τη χρηματοδότηση των μικρών και μεσαίων επιχειρήσεων, καθώς ενώ τώρα οι τράπεζες εμφανίζονται διατεθειμένες να ανοίξουν τις... κάνουλες, οι ίδιες οι επιχειρήσεις διστάζουν.

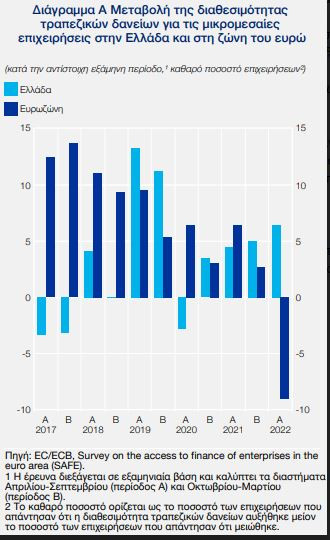

Τα αποτελέσματα της πλέον πρόσφατης επανάληψης της έρευνας SAFE (Survey on the Access to Finance of Enterprises) δείχνουν ότι την περίοδο Απριλίου-Σεπτεμβρίου 2022 οι μικρομεσαίες επιχειρήσεις στην Ελλάδα κατέγραψαν αύξηση της διαθεσιμότητας τραπεζικών δανείων, υποστηριζόμενη από την αυξανόμενη προθυμία των τραπεζών να χορηγήσουν πιστώσεις, μολονότι, σύμφωνα με τις επιχειρήσεις, οι γενικότερες προοπτικές της οικονομίας επέδρασαν αρνητικά. Πρόκειται για την ακριβώς αντίθετη τάση, με αυτήν που καταγράφηκε στην Ευρωζώνη.

Όπως σημειώνει η Έκθεση της Τράπεζας της Ελλάδας, οι περισσότερες μικρομεσαίες επιχειρήσεις του δείγματος θεωρούν, πλέον, ως κυριότερα προβλήματα την εξεύρεση ειδικευμένου προσωπικού (Ελλάδα: 23%, Ευρωζώνη: 28%) και την αύξηση του κόστους παραγωγής ή εργασίας (Ελλάδα: 18%, ευρωζώνη: 18%), ενώ η πρόσβαση σε εξωτερική χρηματοδότηση- που ήταν αυτό που “έκαιγε”- πέφτει στην 3η θέση ως σημαντικό πρόβλημα (14%) για τις επιχειρήσεις στην Ελλάδα.

Η αύξηση της διαθεσιμότητας “ζεστού” χρήματος δεν συνδυάζεται, πάντως, από ανάλογη ζήτηση, όχι μόνο στην Ελλάδα αλλά στο σύνολο της Ευρωζώνης.

Συγκεκριμένα, συνεχίστηκε η παρατηρούμενη μετά τις πρώτες φάσεις της πανδημίας αποκλιμάκωση του ποσοστού των επιχειρήσεων που υπέβαλαν αίτηση για τραπεζικό δάνειο (Ελλάδα: 20%, ευρωζώνη: 22%), ενώ διατηρήθηκε σταθερό το ποσοστό εκείνων που αποθαρρύνθηκαν να υποβάλουν αίτηση λόγω πιθανής απόρριψης από την τράπεζα (Ελλάδα: 15%, ευρωζώνη: 5%).

Το ποσοστό των επιχειρήσεων που απέφυγαν να υποβάλουν αίτηση λόγω επαρκών εσωτερικών κεφαλαίων αυξήθηκε, πάντως, στην Ελλάδα (38%), ενώ μειώθηκε ελαφρά στη ζώνη του ευρώ (44%) κι αν αυτό το στοιχείο συνδυαστεί με την αύξηση καταθέσεων των επιχειρήσεων κατά 5 δισ ευρώ στο επίμαχο χρονικό διάστημα, μπορεί να υποστηρίξει κανείς ότι τα μέτρα ρευστότητας κατά την πανδημία βοήθησαν στη ρευστότητα.

Όσον αφορά στο αποτέλεσμα των αιτήσεων για λήψη τραπεζικού δανείου, το ποσοστό των αιτήσεων που ικανοποιήθηκαν πλήρως ή κατά το μεγαλύτερο μέρος τους αυξήθηκε σημαντικά στην Ελλάδα (64%), πλησιάζοντας τα ιστορικώς υψηλά επίπεδα της περιόδου Απριλίου-Σεπτεμβρίου 2010, με αποτέλεσμα να συγκλίνει κοντά στο επίπεδο του ευρωπαϊκού μέσου όρου (70%). Ταυτόχρονα, το ποσοστό απόρριψης μειώθηκε στην Ελλάδα (9%) στο χαμηλότερο επίπεδο που έχει καταγραφεί από την έναρξη της έρευνας το 2009, ενώ στη ζώνη του ευρώ αναφέρθηκε μικρή αύξηση (6%) αλλά παρέμεινε σε χαμηλά επίπεδα.

Από την άλλη, δεν μπορεί να αγνοήσει κανείς το βασικό λόγο, που κάνει διστακτικές τις επιχειρήσεις στην προσφερόμενη τραπεζική χρηματοδότηση: το κόστος του χρήματος.

Ειδικότερα, οι επιχειρήσεις ανέφεραν εξαιρετικά υψηλή αύξηση για τα τραπεζικά επιτόκια αλλά και όσον αφορά στις λοιπές χρεώσεις, τέλη και προμήθειες επί των τραπεζικών πιστώσεων (καθαρά ποσοστά: 30% και 46% αντίστοιχα), ενώ στη ζώνη του Ευρώ (63% και 53% αντίστοιχα) παρατηρήθηκαν τα υψηλότερα καθαρά ποσοστά που έχουν καταγραφεί από την έναρξη της έρευνας το 2009.