Scope: Κανένα κίνδυνο δεν διατρέχει η επενδυτική βαθμίδα της Ελλάδας

Οι προκλήσεις που απειλούν την παγκόσμια οικονομία (όπως η πολεμική σύγκρουση στη Μέση Ανατολή. ή η άνοδος των τιμών των εμπορευμάτων) δεν μπορούν να σταθούν ικανές να επιφέρουν αρνητικές συνέπειες στην ελληνική οικονομία τέτοιας κλίμακας, ώστε να κινδυνέψει η πολυπόθητη επενδυτική βαθμίδα, την οποία η Ελλάδα απέκτησε μετά από 13 χρόνια. Κι αυτό διότι η δημοσιονομική εικόνα της Ελλάδας είναι ισχυρή σε αντίθεση με άλλων χωρών της Ευρωζώνης, για τις οποίες μια υποβάθμιση μοιάζει με ένα πολύ πιθανό σενάριο.

Σε αυτό το συμπέρασμα καταλήγουν οι αναλυτές του γερμανικού οίκου αξιολόγησης Scope Ratings σε έκθεσή του, ένας οίκος που προσφάτως αναγνωρίσθηκε από την Ευρωπαϊκή Κεντρική Τράπεζα ως οίκος οι αξιολογήσεις του οποίου θα λαμβάνονται υπόψη από το Ευρωσύστημα.

Υπενθυμίζεται επίσης, ότι ο Scope ήταν ο πρώτος οίκος που άνοιξε «τον χορό» των αναβαθμίσεων του ελληνικού αξιόχρεου σε επενδυτική διαβάθμιση πριν από λίγους μήνες, όντας όμως τότε ως μη αναγνωρισμένος από την ΕΚΤ.

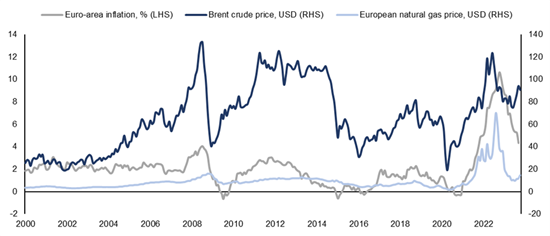

Όπως εξηγούν οι αναλυτές του οίκου, μια ευρύτερη σύγκρουση στη Μέση Ανατολή θα μπορούσε να επηρεάσει δυσμενώς την πιστοληπτική αξιολόγηση ορισμένων χωρών της Ευρωζώνης, εάν είχε ως αποτέλεσμα την αύξηση των τιμών των βασικών εμπορευμάτων, οδηγώντας σε περαιτέρω σύσφιγξη της νομισματικής πολιτικής για την τιθάσευση της νέας αύξησης του πληθωρισμού και συνεπώς, σε ασθενέστερη ανάπτυξη.

Ένα σενάριο στασιμοπληθωρισμού που συνδέεται με μια σημαντική κλιμάκωση του πολέμου Ισραήλ-Χαμάς στην υπόλοιπη περιοχή θα έθετε σε δοκιμασία τα δημοσιονομικά των χωρών της Ευρωζώνης με τα λιγότερα περιθώρια και την ασθενέστερη ανάπτυξη, αντισταθμίζοντας με αυτό τον τρόπο τα οφέλη από τις πρόσφατες μειώσεις των τιμών ενέργειας.

Αυτό το υποθετικό σενάριο της νέας αύξησης του πληθωρισμού και των περαιτέρω αυξήσεων των επιτοκίων της ΕΚΤ σε νέα υψηλά επίπεδα θα διάβρωνε τις ικανότητες απορρόφησης των κραδασμών από τα κράτη-μέλη της Ευρωζώνης. Ανάλογα με την έκταση ενός πρόσθετου σοκ στις τιμές και τον αντίκτυπό του στα επιτόκια, ένα τέτοιο σενάριο θα μπορούσε να ασκήσει περαιτέρω πιέσεις στις αξιολογήσεις των κρατών στα οποία ήδη αποδίδουμε αρνητικές προοπτικές, δηλαδή της Αυστρίας (με αξιολόγηση ΑΑΑ), του Βελγίου (ΑΑ-), της Εσθονίας (ΑΑ-), της Γαλλίας (ΑΑ) και της Σλοβακίας (Α+).

Μια τέτοια τροπή των γεγονότων στη Μέση Ανατολή και οι συνέπειές της δεν αποτελούν το βασικό μας σενάριο, καθώς συνεχίζονται οι διπλωματικές προσπάθειες. Ωστόσο, πολλαπλές ανεπίλυτες συγκρούσεις και διαφωνίες στην περιοχή θα μπορούσαν να οδηγήσουν σε πιθανή διεύρυνση της κρίσης στη Γάζα: εμφύλιος πόλεμος στη Λιβύη, το Σουδάν, τη Συρία, την Υεμένη, πολιτική κρίση στο Λίβανο και το πυρηνικό πρόγραμμα του Ιράν. Οι εξελίξεις αυτές δικαιολογούν την εξέταση των δυνητικά σημαντικών επιπτώσεων από οποιαδήποτε διάχυση του πολέμου Ισραήλ-Χαμάς.

Σύμφωνα με τους αναλυτές, «η Ελλάδα (BBB-/Stable) θα αποδειχθεί πιθανώς πιο ανθεκτική από την Ιταλία σε ένα σενάριο υψηλότερου πληθωρισμού. Μέχρι στιγμής, ο υψηλός πληθωρισμός έχει συμβάλλει στην ταχεία μείωση του χρέους της Ελλάδας, γεγονός που στήριξε την απόφασή μας το περασμένο καλοκαίρι να αναβαθμίσουμε χώρα σε επενδυτική βαθμίδα. Ο υψηλός πληθωρισμός συρρικνώνει το υψηλό απόθεμα χρέους της Ελλάδας, ενώ τα υψηλότερα επιτόκια μετακυλίονται στη δομή του χρέους της Ελλάδας με χαμηλό επιτόκιο και με πιο αργά ρυθμό πιο αργά από ό,τι σε άλλες χώρες μετά από μια δεκαετία αναδιάρθρωσης του χρέους. Τα πρωτογενή πλεονάσματα της Ελλάδας διασφαλίζουν τη συμμόρφωσή της με την επικείμενη επαναφορά των δημοσιονομικών κανόνων της Ευρωπαϊκής Ένωησς και συνεπώς, τη συνέχιση της επιλεξιμότητας για διευκολύνσεις του Ευρωσυστήματος. Δεν αναμένουμε ότι η επενδυτική βαθμίδα της Ελλάδας θα τεθεί σε κίνδυνο ακόμη και σε ένα δυσμενές σενάριο στασιμοπληθωρισμού».