Αντίστροφη μέτρηση για το πρώτο ομόλογο της χρονιάς

Προς το τέλος του μήνα και πριν ξεκινήσει το... γαϊτανάκι των φετινών αξιολογήσεων, θα πρέπει να αναμένεται η πρώτη έξοδος στις αγορές για το 2024.

Το επικρατέστερο σενάριο είναι ότι δεν θα χαλάσει η... παράδοση των τελευταίων ετών κι αυτό σημαίνει ότι το ποδαρικό στη φετινή χρονιά θα γίνει με έκδοση 10ετούς ομολόγου, με στόχο να καλυφθεί ως και το 30% των φετινών δανειακών αναγκών. Σύμφωνα με το σχεδιασμό του ΟΔΔΗΧ, η Ελλάδα θα χτυπήσει την πόρτα των αγορών το 2024 για 10 δισ ευρώ.

Αν και τα στοιχεία από το μέτωπο του πληθωρισμού, που δείχνουν επιμονή των ανατιμητικών πιέσεων, προκαλούν νευρικότητα στην αγορά των ομολόγων, με αυξομειώσεις των αποδόσεων, η εικόνα για τα ελληνικά «χαρτιά» δεν προκαλεί την παραμικρή αμφιβολία ότι και φέτος η ζήτηση θα είναι υψηλή, ειδικά από τη στιγμή που έχει προηγηθεί η ανάκτηση της επενδυτικής βαθμίδας.

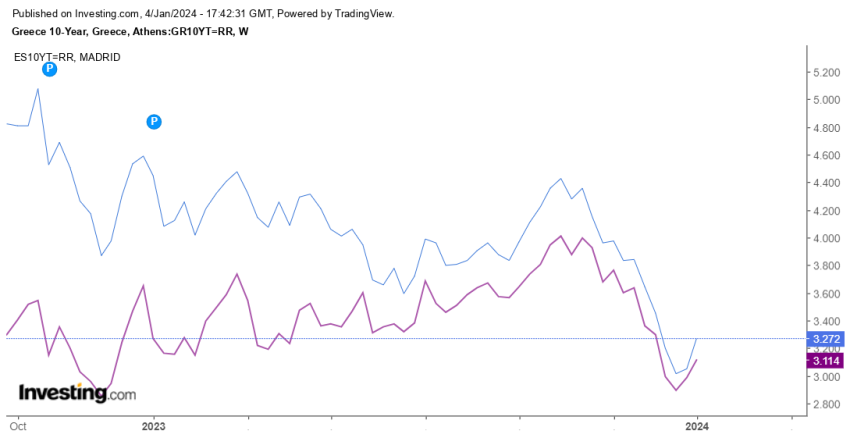

Συμμετέχοντας στο... πανηγύρι των ευρωπαϊκών ομολόγων, που ξεκίνησε μετά τα Χριστούγεννα, το ελληνικό 10ετές «τσίμπησε» στο 3,2%, ωστόσο η «ψαλίδα» σε σχέση με το γερμανικό παραμένει στη 1,1 μονάδα. Όσον αφορά, δε, στα υπόλοιπα ομόλογα του Ευρωπαϊκού Νότου, η διαφορά με το ιταλικό διευρύνεται (3,8%), ενώ βρισκόμαστε, πλέον, μια ανάσα από το αντίστοιχο ισπανικό (3,1%), δείγμα του ότι το προφίλ του ελληνικού Χρέους είναι όντως πιο ελκυστικό, τόσο ως προς τη μέση διάρκεια όσο και ως προς το κόστος εξυπηρέτησης του.

Το 2023 «έφυγε» με την πρόωρη αποπληρωμή 5,3 δισ ευρώ από τα «αλμυρά» διμερή δάνεια του 1ου Μνημονίου κι αυτή η στρατηγική της απαλλαγής από ακριβό χρέος, θα εφαρμοστεί και το 2024.

Ο σχεδιασμός του ΥΠΕΘΟ για τη φετινή χρονιά, ως προς τη διαχείριση του Δημόσιου Χρέους, “πατάει” πάνω σε 4 άξονες:

1. Περαιτέρω πρόωρη εξόφληση υφιστάμενων δανειακών υποχρεώσεων με σχετικά υψηλό κόστος εξυπηρέτησης, υπό την προϋπόθεση ότι το κόστος του νέου δανεισμού θα υπολείπεται του προαναφερόμενου κόστους εξυπηρέτησης. Στόχος η περαιτέρω αποπληρωμή ακριβών υφιστάμενων δανείων για το οικονομικό έτος 2024. Σύμφωνα με την παρουσίαση που έκανε ο ΟΔΔΗΧ σε επενδυτές, η πρόωρη αποπληρωμή θα φτάσει στα 12 δισ ευρώ, συνυπολογιζομένης της μείωσης των εκδόσεων εντόκων γραμματίων. Γι' αυτόν το σκοπό θα αξιοποιηθούν περί τα 3,7 δισ ευρώ από το ταμειακό «μαξιλάρι»

2. Περαιτέρω αντιστάθμιση των κινδύνων αγοράς (επιτοκίου, συναλλαγματικού, κλπ.) του χαρτοφυλακίου χρέους καθώς και του κινδύνου αντισυμβαλλομένου. Αναλυτικότερα, το 2024 επιδιώκεται να επιτευχθούν οι ακόλουθοι στόχοι αναφορικά με τους δείκτες κινδύνων του χαρτοφυλακίου χρέους (αφού ληφθεί υπόψη το σύνολο των υφιστάμενων διαχειριστικών πράξεων επ’ αυτού):

• Μέση σταθμική φυσική διάρκεια δημοσίου χρέους: > 18,0 έτη

• Μέσος χρόνος ανά-τιμολόγησης δημοσίου χρέους: >17,0 έτη

• Ποσοστό δημοσίου χρέους που ανά-χρηματοδοτείται σε 1 έτος: <15%

• Ποσοστό δημοσίου χρέους που ανά-χρηματοδοτείται σε 5 έτη: <25%

• Ποσοστό δημοσίου χρέους που ανά-τιμολογείται σε 1 έτος: <20%

• Ποσοστό δημοσίου χρέους που ανά-τιμολογείται σε 5 έτη: <35%

• Ποσοστό δημοσίου χρέους σε αλλοδαπά νομίσματα: < 3%

• Ποσοστό δημοσίου χρέους με κυμαινόμενο επιτόκιο: <10%

3. Η πιστοληπτική ικανότητα της ελληνικής οικονομίας, όπως έχει αξιολογηθεί από τους διεθνείς Οίκους βρίσκεται πλέον εντός της επενδυτικής βαθμίδας. Στόχος της δανειακής στρατηγικής για το 2024 είναι η περαιτέρω ενίσχυση της εμπιστοσύνης των διεθνών Οίκων αξιολόγησης με σταδιακές αναβαθμίσεις του αξιόχρεου της ελληνικής οικονομίας. Σύμφωνα με την Τράπεζα της Ελλάδας, εφόσον ο στόχος είναι να συγκλίνει η πιστοληπτική αξιολόγηση της Ελλάδος προς τη μέση αντίστοιχη αξιολόγηση των οικονομιών της Ευρωζώνης (δηλαδή Α+), επιπρόσθετα προς τις δημοσιονομικές και μακροοικονομικές εξελίξεις, θα πρέπει να συγκλίνουν οι δείκτες των θεσμικών παραμέτρων της ελληνικής οικονομίας προς το μέσο επίπεδο των αντίστοιχων δεικτών της Ευρωζώνης. Για το σκοπό αυτό, θα είναι πολύ σημαντική η εντατικοποίηση των προσπαθειών για την προώθηση σχετικών μεταρρυθμίσεων στους τομείς

4. Θα επιχειρηθεί η πρώτη απόπειρα έκδοσης «πράσινου» ομολόγου εντός του 2024. Αυτό προϋποθέτει τον καθορισμό πλαισίου ESG (ICMA), second party opinion review of the ESG framework, επιλογή τραπεζών αναδόχων μεταξύ των Βασικών Διαπραγματευτών Αγοράς, επιλογή ESG projects για χρηματοδότηση μέσω του «πράσινου» ομολόγου, reporting, κτλ.