Ο «πυρετός» των φορολογικών συντελεστών στην Ευρώπη

Υποχώρησε στη μέση της βαθμολογίας η Ελλάδας - Ζυμώσεις για διεύρυνση της φορολογικής βάσης και ενιαίο συντελεστή.

Οι συντελεστές του φόρου εισοδήματος από μόνοι τους δεν λένε όλη την αλήθεια για τις φορολογικές επιβαρύνσεις και το πόσο δίκαια κατανέμονται τα φορολογικά βάρη. Ωστόσο, αυτό δεν αναιρεί το γεγονός ότι μια «βαριά» κλίμακα «ροκανίζει» τα εισοδήματα και προκαλεί δυσφορία, ειδικά όταν η φορολογία δεν είναι ανταποδοτική.

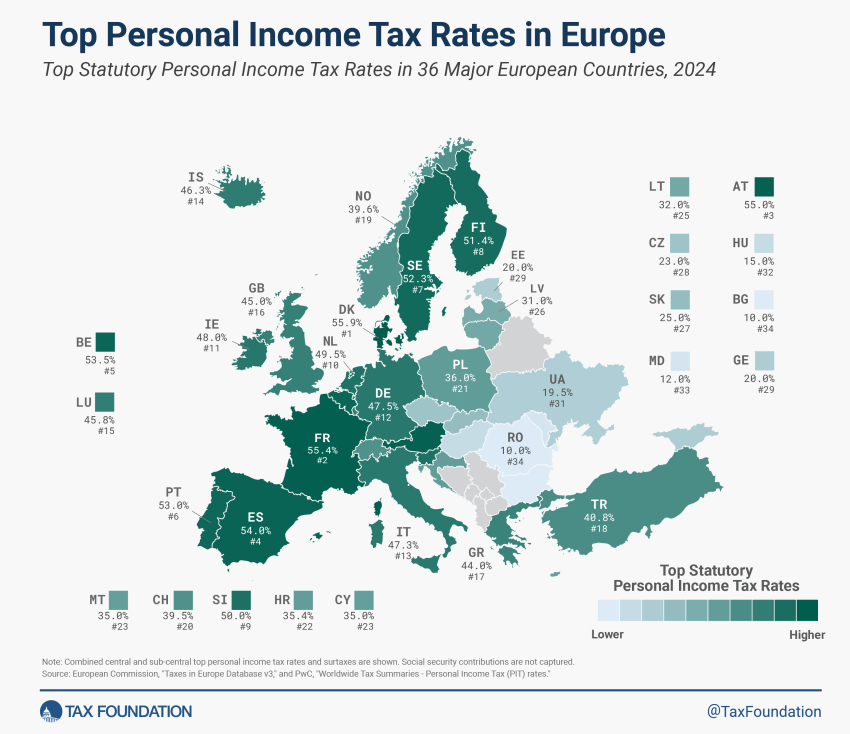

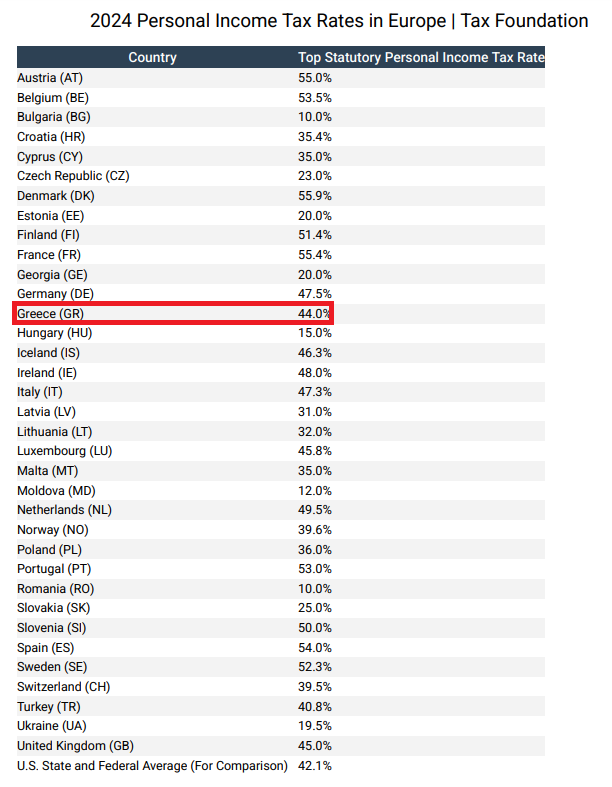

Μέχρι πριν από 3 χρόνια, η Ελλάδα φιγουράριζε ανάμεσα στις ευρωπαϊκές χώρες με τους μεγαλύτερους ανώτατους συντελεστές φόρου εισοδήματος.

Με τελικό συντελεστή κλίμακας 44% και ανώτατο συντελεστή εισφοράς αλληλεγγύης 10%, η Ελλάδα καταλάμβανε την 4η υψηλότερη θέση, με συνολική «επίδοση» 54%, δηλαδή όσο και η Ισπανία.

Πλέον, όπως προκύπτει από το crash test του Tax Foundation, που «πάτησε» στα στοιχεία του ΟΟΣΑ, η Ελλάδα βρίσκεται στη 17η θέση, δηλαδή ακριβώς στη μέση της βαθμολογίας. Πώς φτάσαμε σε αυτήν τη θέση; Πολύ απλά με την κατάργηση της εισφοράς αλληλεγγύης σε μισθωτούς, συνταξιούχους, επαγγελματίες.

Μεταξύ των ευρωπαϊκών χωρών του ΟΟΣΑ, ο μέσος θεσμοθετημένος ανώτατος φορολογικός συντελεστής εισοδήματος φυσικών προσώπων ανέρχεται σε 42,8% το 2024. Η Δανία (55,9%), η Γαλλία (55,4%) και η Αυστρία (55%) έχουν τους υψηλότερους ανώτατους συντελεστές. Στον αντίποδα, οι ευρωπαϊκές χώρες που δεν ανήκουν στον ΟΟΣΑ τείνουν να διαθέτουν χαμηλότερους συντελεστές και να φορολογούν το εισόδημα φυσικών προσώπων με ενιαίο συντελεστή. Η Βουλγαρία και η Ρουμανία (10%) επιβάλλουν τον χαμηλότερο συντελεστή, ακολουθούμενες από τη Μολδαβία (12%), την Ουκρανία (19,5%) και τη Γεωργία (20%).

Ο σχεδιασμός του οικονομικού επιτελείου

Η αλλαγή του τρόπου υπολογισμού του φορολογητέου εισοδήματος των ελευθέρων επαγγελματιών, με βάση τεκμαρτό εισόδημα, δεν συνδυάστηκε με άλλες παρεμβάσεις, παρά το ότι υπήρχαν σχετικές εισηγήσεις, όπως η κατάργηση του εισαγωγικού συντελεστή 9% για τους επιτηδευματίες. Με τα έως τώρα δεδομένα, μια αλλαγή στη φορολογική κλίμακα ή/και στους συντελεστές για τα φυσικά πρόσωπα, δεν συμπεριλαμβάνεται στο σχεδιασμό του οικονομικού επιτελείου.

Από την άλλη, κρίθηκε αναγκαία μια βελτίωση, που αφορά στις οικογένειες με παιδιά, καθώς όπως προκύπτει συστηματικά από τις εκθέσεις του ΟΟΣΑ, η αποκαλούμενη «φορολογική σφήνα», δηλαδή το σύνολο φόρων- εισφορών, επιβαρύνει αναλογικά περισσότερο τα νοικοκυριά με προστατευόμενα τέκνα. Είναι ενδεικτικό ότι ενώ η «φορολογική σφήνα» για εργαζόμενους με 2 παιδιά υπολογίστηκε πέρυσι από τον ΟΟΣΑ στο 35,7%, για μονοπρόσωπο νοικοκυριό χωρίς παιδιά η επιβάρυνση είναι μόλις 1,4 μονάδες μεγαλύτερη (37,1%). Έτσι, αυξήθηκε κατά 1.000 ευρώ το έμμεσο αφορολόγητο, «ψαλιδίζοντας» το φόρο ως 220 ευρώ κι αυτό αναμένεται να αποτυπωθεί στη νέα έκθεση του ΟΟΣΑ.

Πιέσεις για διεύρυνση της φορολογικής κλίμακας

Το μόνο σίγουρο είναι ότι οι ζυμώσεις, που γίνονται στην Ευρώπη για τη φορολογία εισοδήματος, δεν μπορούν να αγνοηθούν, ειδικά από τη στιγμή που εντείνονται οι πιέσεις για διεύρυνση της φορολογικής βάσης, έτσι ώστε περισσότεροι να πληρώνουν λιγότερα.

Όπως επισημαίνει το Tax Foundation, μεταφέροντας τις πάγιες θέσεις του ΟΟΣΑ αλλά και του ΔΝΤ, γενικά, οι κυβερνήσεις μπορούν να παράγουν έσοδα πιο αποτελεσματικά με την αξιοποίηση των οριακών φορολογικών συντελεστών στο κατώτερο άκρο της κατανομής του εισοδήματος, από ό,τι με τη χρήση υψηλότερων ανώτατων συντελεστών. Το σκεπτικό είναι απλό: οι υψηλότεροι ανώτατοι συντελεστές δίνουν κίνητρο στα άτομα που βρίσκονται πάνω από αυτό το εισοδηματικό όριο να κερδίζουν λιγότερα, ενώ τα έσοδα που συγκεντρώνονται από όλους τους άλλους παραμένουν αμετάβλητα.

Με την αύξηση του συντελεστή ενός χαμηλότερου κλιμακίου (π.χ. του 9% στα καθ’ ημάς) συγκεντρώνονται έσοδα από τους φορολογούμενους σε υψηλότερα κλιμάκια, χωρίς να τους δίνεται κίνητρο να μειώσουν τα κέρδη τους. Προφανές είναι ότι σε αυτήν την περίπτωση επηρεάζονται τα χαμηλότερα εισοδηματικά κλιμάκια, ωστόσο κατά την πάγια θέση ΟΟΣΑ- ΔΝΤ, η κοινωνική πολιτική δεν πρέπει να ασκείται μέσω της φορολογίας και για τη στήριξη αυτών των πολιτών θα πρέπει να προβλέπονται στοχευμένες εισοδηματικές ενισχύσεις.

Ζυμώσεις, ακόμα και εντός της Ελλάδας, γίνονται και για τη σκοπιμότητα εφαρμογής flat tax, δηλαδή ενιαίου συντελεστή, ο οποίος θα εφαρμόζεται στη διαφορά εσόδων- εξόδων των νοικοκυριών. Χαρακτηριστικό παράδειγμα είναι η Εσθονία, η οποία προγραμματίζει, πάντως, να αυξήσει το 2025 τον flat tax από το 20% στο 22%.