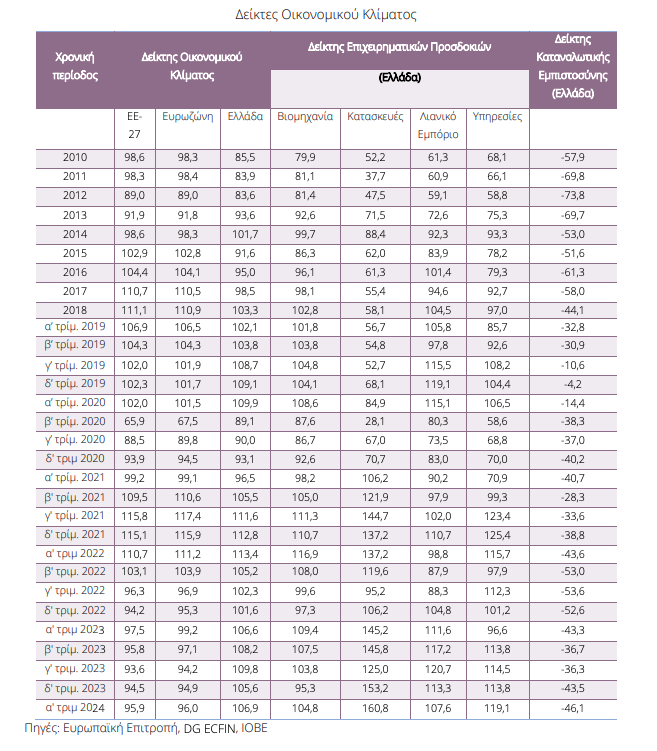

ΙΟΒΕ: Βελτιώθηκε το οικονομικό κλίμα το α΄ τρίμηνο του 2024 – Απαισιόδοξοι εμφανίζονται οι καταναλωτές

Βελτίωση παρουσιάζει ο δείκτης οικονομικού κλίματος κατά το α΄ τρίμηνο του 2024, την ίδια ώρα όμως οι καταναλωτές εμφανίζονται περισσότερο απαισιόδοξοι, καθώς ο δείκτης που μετρά το καταναλωτικό κλίμα υποχώρησε.

Τα συμπεράσματα αυτά προκύπτουν από την τριμηνιαία έκθεση του Ινστιτούτου Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) αναφορικά με την κατάσταση της ελληνικής οικονομίας στο προαναφερόμενο διάστημα.

Το οικονομικό και καταναλωτικό κλίμα

Αναλυτικότερα, ο δείκτης οικονομικού κλίματος στην Ελλάδα το τρίμηνο Ιανουαρίου-Μαρτίου του 2024 ήταν ήπια βελτιωμένος σε σύγκριση με το προηγούμενο τρίμηνο, στις 106,9 από 105,6 μονάδες, ενώ κυμάνθηκε σε οριακά χαμηλότερο επίπεδο σε σχέση με το μέσο αντίστοιχο περσινό (106,6 μονάδες).

Στην Ευρώπη, ο αντίστοιχος μέσος δείκτης διαμορφώθηκε ήπια υψηλότερα κατά την εξεταζόμενη περίοδο σε σύγκριση με την προηγούμενη, τόσο στην Ευρωπαϊκή Ένωση, όσο και στην Ευρωζώνη. Συγκεκριμένα, ο δείκτης οικονομικού κλίματος διαμορφώθηκε στις 95,9 (από 94,5) μονάδες το πρώτο τρίμηνο του 2024 στην Ε.Ε., και στις 96 (από 94,9) μονάδες στην Ευρωζώνη.

Από την άλλη σύμφωνα με το ΙΟΒΕ, ο δείκτης καταναλωτικής εμπιστοσύνης στην Ελλάδα το τρίμηνο Ιανουαρίου-Μαρτίου του τρέχοντος έτους διαμορφώθηκε ήπια χαμηλότερα κατά μέσο όρο από το δ’ τρίμηνο του προηγούμενου έτους, στις -46,1 από -43,5 μονάδες, σε επίπεδο ήπια χαμηλότερο του περσινού (- 43,3 μονάδες). Ο αντίστοιχος μέσος δείκτης ενισχύθηκε ελαφρά στην Ε.Ε., στις -15,7 (από -17,3) μονάδες, και στην Ευρωζώνη (-15,5 από -16,6 μονάδες). Αυτά τα επίπεδα είναι αρκετά υψηλότερα σε σχέση με τα αντίστοιχα ένα χρόνο πριν (-21,1 και -19,6 μονάδες αντίστοιχα).

Στους επιμέρους κλάδους, οι επιχειρηματικές προσδοκίες ενισχύθηκαν ήπια το α’ τρίμηνο του 2024 σε σύγκριση με το αμέσως προηγούμενο στις υπηρεσίες, εντονότερα στη βιομηχανία και στις κατασκευές, ενώ υποχώρησαν ελαφρά στο λιανικό εμπόριο.

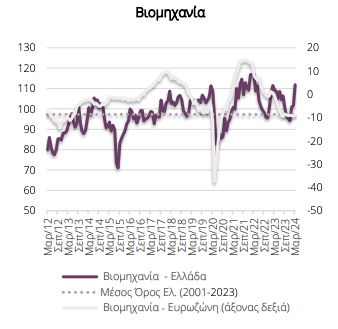

Η βιομηχανία

Ο δείκτης επιχειρηματικών προσδοκιών στη βιομηχανία το πρώτο τρίμηνο του 2024 διαμορφώθηκε στις 104,8 (από 95,3 το δ’ τρίμηνο του 2023) μονάδες, ήπια χαμηλότερα σε σύγκριση με την αντίστοιχη επίδοση το 2023 (109,4 μονάδες). Στα βασικά στοιχεία δραστηριότητας, ο δείκτης στις προβλέψεις για τη βραχυπρόθεσμη εξέλιξη της παραγωγής από τις +5 μονάδες στο d’ τρίμηνο του 2024 ενισχύθηκε κατακόρυφα το εξεταζόμενο τρίμηνο και διαμορφώθηκε κατά μέσο όρο στις +29,6 μονάδες. Παράλληλα, εξασθένισαν οι ήπια αρνητικές εκτιμήσεις για το επίπεδο παραγγελιών και ζήτησης (στις -15,9 από -18,9 μονάδες ο σχετικός δείκτης). Οι εκτιμήσεις για τα αποθέματα έτοιμων προϊόντων διατηρήθηκαν στα ίδια επίπεδα (στις +9,7 από +9,6 μον. ο σχετικός δείκτης), ενώ οι τάσεις στις εξαγωγικές μεταβλητές είναι αποκλειστικά ανοδικές: οι προβλέψεις για την εξαγωγική δυναμική του επόμενου τριμήνου βελτιώθηκαν ήπια (+6,6 από +2,3 μον.) με τις εκτιμήσεις για τις παραγγελίες και τη ζήτηση εξωτερικού να ενισχύονται ελαφρά (-26,2 από τις -29,7 μον.). Στις προβλέψεις για την απασχόληση, το σχετικό μέσο τριμηνιαίο ισοζύγιο κινήθηκε οριακά ανοδικά, στις -2,3 (από -3,2) μονάδες κατά μέσο όρο. Το ποσοστό χρησιμοποίησης του εργοστασιακού δυναμικού κυμάνθηκε ήπια χαμηλότερα, στο 72,9% (από 76,3%), ενώ αντίθετα οι μήνες εξασφαλισμένης παραγωγής των επιχειρήσεων ενισχύθηκαν ελαφρά, στους 5,5 (από 4,6) μήνες κατά μέσο όρο.

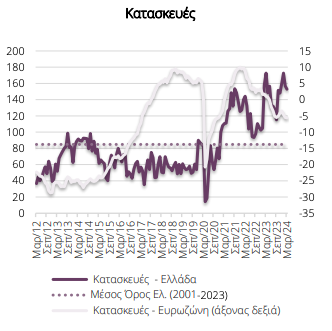

Οι κατασκευές

Οι επιχειρηματικές προσδοκίες στις κατασκευές ενισχύθηκαν αισθητά το πρώτο τρίμηνο του 2024, με το σχετικό ισοζύγιο να διαμορφώνεται στις 160,8 μονάδες κατά μέσο όρο, από 153,2 μονάδες το προηγούμενο τρίμηνο, μεταβολή που ήταν η δεύτερη μεγαλύτερη μεταξύ των βασικών τομέων δραστηριότητας. Αυτή η επίδοση βρίσκεται σε αισθητά υψηλότερο επίπεδο σε σχέση με εκείνη στο αντίστοιχο τρίμηνο του 2023 (145,2 μονάδες). Στις βασικές μεταβλητές, οι προβλέψεις για την απασχόληση του τομέα εξασθένησαν ήπια, με το σχετικό ισοζύγιο από τις +36 μονάδες να διαμορφώνεται στις +29 μονάδες, με το 32% (από 41%) των επιχειρήσεων να αναμένουν περισσότερες θέσεις εργασίας, όταν το 3% αναμένει μείωσή τους. Οι αρνητικές προβλέψεις των επιχειρήσεων για τις προγραμματισμένες εργασίες αμβλύνθηκαν σημαντικά (στις -2 από -20 μονάδες ο δείκτης), ενώ παράλληλα οι εκτιμήσεις για το τρέχον επίπεδο του προγράμματος εργασιών ενισχύθηκαν ελαφρά (στις +23 από +21 μον. το σχετικό ισοζύγιο).

Οι μήνες εξασφαλισμένης δραστηριότητας των επιχειρήσεων του τομέα υποχώρησαν αισθητά, στους 3,5, ενώ παράλληλα το ισοζύγιο στις προβλέψεις των τιμών κινήθηκε ήπια πτωτικά στις +34 (από +40) μονάδες, με το 6% των επιχειρήσεων να αναμένει μείωσή τους βραχυπρόθεσμα και το 40% (από 45%) αύξηση. Τέλος, το ποσοστό των επιχειρήσεων που αναφέρει ότι δεν αντιμετωπίζει προσκόμματα στη λειτουργία του διατηρήθηκε στο 12-13%, ενώ από τις υπόλοιπες επιχειρήσεις, το 44% (από 33%) κρίνει ως σημαντικότερο εμπόδιο την έλλειψη εργατικού δυναμικού, το 9% (από 10%) τη χαμηλή ζήτηση, το 11% την ανεπάρκεια μηχανολογικού εξοπλισμού, και ένα 9% παράγοντες όπως η γενική οικονομική κατάσταση της χώρας, οι υψηλές τιμές των πρώτων υλών, η έλλειψη έργων, η καθυστέρηση πληρωμών από το κράτος, κ.ά. ως τα μεγαλύτερα προσκόμματα στη λειτουργία του. Σε κλαδικό επίπεδο, οι επιχειρηματικές προσδοκίες κινήθηκαν έντονα ανοδικά στον κλάδο των Δημόσιων Κατασκευών, σε αντίθεση με τον κλάδο των Ιδιωτικών Κατασκευών που κινήθηκαν ήπια πτωτικά.

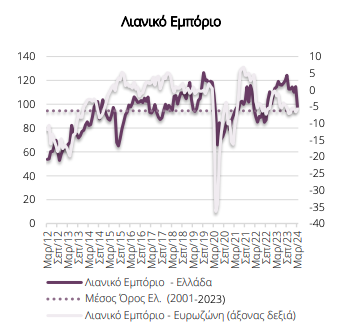

Το λιανικό εμπόριο

Ο δείκτης επιχειρηματικών προσδοκιών στο λιανικό εμπόριο το υπό εξέταση τρίμηνο ήταν ήπια χαμηλότερος σε σχέση με το προηγούμενο, στις 107,6 μονάδες (από τις 113,3), επίδοση ελαφρά χαμηλότερη συγκριτικά με το αντίστοιχο τρίμηνο πέρυσι (111,6 μονάδες). Από τις βασικές μεταβλητές του δείκτη, το μέσο ισοζύγιο για τις εκτιμήσεις των τρεχουσών πωλήσεων διατηρήθηκε αμετάβλητο (στις +44 από +43 μονάδες το σχετικό ισοζύγιο). Από τις επιχειρήσεις του κλάδου, το 19% (από 13%) κρίνει ότι οι πωλήσεις του μειώθηκαν, με το 63% να εκτιμά το αντίθετο. Ως προς τις προβλεπόμενες πωλήσεις, ο δείκτης των +40 μονάδων υποχώρησε αισθητά και διαμορφώθηκε στις +26 μονάδες, με τα αποθέματα να κλιμακώνονται ήπια (στις +27 μονάδες ο δείκτης). Από τα υπόλοιπα στοιχεία δραστηριότητας, στις +20 μονάδες διαμορφώθηκε το ισοζύγιο των προβλέψεων για τις παραγγελίες προς προμηθευτές από τις +22 μονάδες το προηγούμενο τρίμηνο, ενώ παράλληλα, ως προς την απασχόληση του τομέα, το μέσο ισοζύγιο προβλέψεων κινήθηκε έντονα πτωτικά, στις +14 (από +33) μονάδες. Τέλος, σε όρους τιμών, το αντίστοιχο ισοζύγιο διατηρήθηκε σε έντονα πληθωριστικά επίπεδα (+41 από +22 μονάδες), με μόλις το 2% των επιχειρήσεων να εκφράζει προσδοκίες αποκλιμάκωσης των τιμών και το 43% (από 30%) να προβλέπει το αντίθετο. Επιδείνωση των επιχειρηματικών προσδοκιών καταγράφηκε το πρώτο τρίμηνο του 2024 στους περισσότερους από τους επιμέρους εξεταζόμενους κλάδους του λιανικού εμπορίου πλην του κλάδου ειδών οικιακού εξοπλισμού και των οχημάτων ανταλλακτικών, όπου σημειώθηκε οριακή βελτίωση.

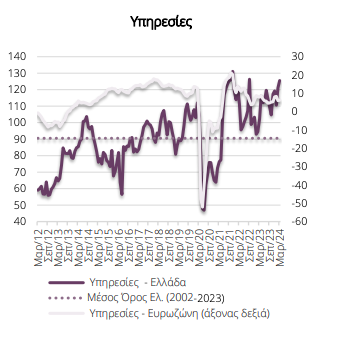

Οι υπηρεσίες

Ο δείκτης επιχειρηματικών προσδοκιών στις υπηρεσίες το υπό εξέταση τρίμηνο ήταν αισθητά υψηλότερος σε σχέση με το προηγούμενο, στις 119,1 μονάδες (από τις 113,8), επίδοση αισθητά υψηλότερη συγκριτικά και με εκείνη στο αντίστοιχο τρίμηνο του 2023 (96,6 μον.). Από τις βασικές μεταβλητές, οι εκτιμήσεις για την τρέχουσα ζήτηση διατηρήθηκαν αμετάβλητες, με το σχετικό δείκτη να διαμορφώνεται στις +36 μονάδες, από +37 μονάδες το προηγούμενο τρίμηνο. Αντίστοιχα κινήθηκαν και οι εκτιμήσεις για την τρέχουσα κατάσταση της επιχείρησης (+30 από +31 μονάδες το μέσο ισοζύγιο), με το ισοζύγιο στις προβλέψεις για τη βραχυπρόθεσμη ζήτηση των επιχειρήσεων του τομέα να ενισχύεται κατακόρυφα (+50 από +30 μονάδες). Από τα υπόλοιπα στοιχεία δραστηριότητας, σημαντική βελτίωση παρουσίασε το ισοζύγιο προβλέψεων των ερωτηθέντων σχετικά με την απασχόληση, το οποίο ενισχύθηκε κατά 12 μονάδες, στις +28 μονάδες, ενώ στις τιμές ο μέσος δείκτης προσδοκιών των επιχειρήσεων ενισχύθηκε αισθητά και διαμορφώθηκε στις +26 (από +15) μονάδες. Τέλος, διατηρήθηκε στο 76-77% κατά μέσο όρο το ποσοστό των ερωτηθέντων που αναφέρουν απρόσκοπτη επιχειρηματική λειτουργία, με το μόλις 9% να δηλώνει την ανεπάρκεια ζήτησης και το 4% την ανεπάρκεια εργατικού δυναμικού, ως βασικότερα εμπόδια στη λειτουργία τους, και το 3% λοιπούς παράγοντες, οι οποίοι συνδέονται με τη γενική οικονομική κατάσταση, τις τιμές στην ενέργεια, τον πόλεμο στην Ουκρανία κ.ά. Από τους εξεταζόμενους κλάδους των Υπηρεσιών, οι επιμέρους δείκτες ενισχύθηκαν ελαφρά στο πρώτο τρίμηνο του 2024 στον κλάδο Ξενοδοχείων-Εστιατορίων-Τουριστικών πρακτορείων και στις Χερσαίες μεταφορές, εντονότερα στον κλάδο Ενδιάμεσων χρηματοπιστωτικών οργανισμών, ενώ υποχώρησαν ήπια στις Διάφορες επιχειρηματικές δραστηριότητες και στον κλάδο Πληροφορικής.