Η «ακτινογραφία» των φορολογικών επιβαρύνσεων από τον ΟΟΣΑ

Θύμα της μη τιμαριθμοποίησης της φορολογικής κλίμακας, φαίνεται ότι έπεσαν οι εργαζόμενοι στην Ελλάδα, αν κρίνει κανείς από το γεγονός ότι η ετήσια Έκθεση του ΟΟΣΑ για τη φορολογική «σφήνα» (σύνολο φορολογικών- ασφαλιστικών κρατήσεων), συμπεριλαμβάνει τη χώρα μας σε εκείνες που είδαν αύξηση βαρών. Ξεκινώντας από τα δεδομένα των μισθών, οι μέσες ετήσιες ακαθάριστες αποδοχές το 2023 για έναν εργαζόμενο χωρίς παιδιά, διαμορφώνονταν στα 24.059 δολάρια και οι καθαρές αποδοχές στα 18.022 δολάρια.

Για το 2024, ο ΟΟΣΑ υπολογίζει ότι αυτές αυξήθηκαν στα 25.198 δολάρια και 18.709 δολάρια αντιστοίχως. Τι έγινε, όμως, με τη φορολογική “σφήνα”;

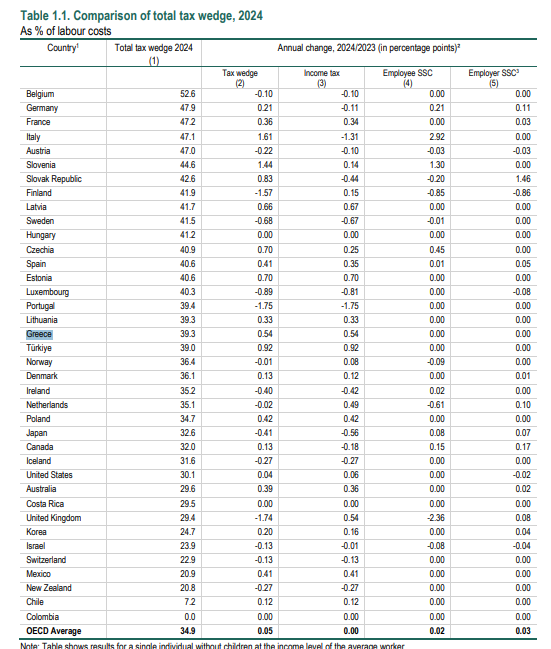

Πρώτη γενική διαπίστωση είναι παρά τις μειώσεις των ασφαλιστικών εισφορών, η Ελλάδα παραμένει πάνω από τον μέσο όρο των χωρών- μελών του ΟΟΣΑ, καθώς η φορολογική «σφήνα» διαμορφώνεται στο 39,3% του εργατικού κόστους, έναντι 34,9% του ΟΟΣΑ.

Η δεύτερη διαπίστωση είναι αυτή που «καίει», καθώς η Ελλάδα συμπεριλαμβάνεται στην ομάδα των χωρών με αύξηση της φορολογικής «σφήνας» σε σύγκριση με το 2023 και μάλιστα κατά 0,54 μονάδες.

Όπως σημειώνει η Έκθεση του ΟΟΣΑ, σε δεκατέσσερις από τις είκοσι χώρες όπου η φορολογική «σφήνα» αυξήθηκε, η αύξηση οφείλεται στην αύξηση του φόρου εισοδήματος φυσικών προσώπων ως ποσοστό του κόστους εργασίας. Στις χώρες όπου οι κανόνες σχετικά με το φορολογικό καθεστώς δεν άλλαξαν, όπως η Αυστραλία, η Ελλάδα, η Κορέα, η Λετονία, το Μεξικό, η Πολωνία, η Σλοβενία και η Ισπανία, αυτό οφειλόταν στην αύξηση του ονομαστικού μέσου μισθού μεταξύ 2023 και 2024.

Εξηγώντας τι σημαίνει αυτό, ο ΟΟΣΑ σημειώνει ότι οι υψηλότεροι μέσοι μισθοί αυξάνουν τον φόρο εισοδήματος φυσικών προσώπων μέσω της προοδευτικότητας των συστημάτων φορολογίας εισοδήματος, εάν τα κατώτατα όρια φόρου εισοδήματος αυξάνονται λιγότερο από τις μέσες αποδοχές. Με απλά λόγια, όταν δεν τιμαριθμοποιούνται τα κλιμάκια της φορολογίας, τότε μια έστω μικρή αύξηση μισθού μπορεί να οδηγήσει σε μεγαλύτερη αύξηση της φορολογίας. Στην περίπτωση της Ελλάδας, το 2024 η αύξηση της φορολογίας εξ αυτού του λόγου υπολογίστηκε στο 2,6%.

Ιδιαίτερο ενδιαφέρον έχει, πάντως, το στοιχείο που δείχνει ότι αυτή η επιβάρυνση αφορά στους εργαζόμενους χωρίς παιδιά. Αντιθέτως, οι οικογένειες με έναν εργαζόμενο είδαν έστω οριακή μείωση της φορολογικής «σφήνας» κατά 0,05%, προφανώς λόγω της αύξησης του αφορολογήτου λόγω παιδιών.

Ακόμα μεγαλύτερη μείωση της φορολογικής «σφήνας» (-0,27%) είδαν οικογένειες με παιδιά, όπου και οι δύο γονείς εργάζονται.

Το μόνο παρήγορο είναι ότι η επιβάρυνση του φόρου εισοδήματος στην Ελλάδα, είναι από τις χαμηλότερες του ΟΟΣΑ. Συγκεκριμένα, το ποσοστό του κόστους εργασίας που καταβλήθηκε σε φόρο εισοδήματος φυσικών προσώπων διέφερε σημαντικά μεταξύ των χωρών του ΟΟΣΑ το 2024. Τα χαμηλότερα ποσοστά ήταν στην Κολομβία και την Κόστα Ρίκα (και οι δύο 0,0%) και τη Χιλή (0,2%), ενώ η Τσεχία, η Ελλάδα, η Ιαπωνία, η Κορέα, το Μεξικό, η Πολωνία και η Σλοβακική Δημοκρατία ήταν επίσης κάτω από 10%.