Ολοταχώς για υπερπλεόνασμα και φέτος

Λίαν συντηρητική εκτιμάται ήδη ότι είναι η πρόβλεψη και για το φετινό δημοσιονομικό αποτέλεσμα. Πηγές με άμεση γνώση των δημοσιονομικών μεγεθών και προοπτικών επισημαίνουν ότι από τη στιγμή που στο χρονικό διάστημα Ιανουαρίου- Απριλίου, δηλαδή πριν ξεκινήσει η φουλ ροή των εσόδων, ο «καθρέπτης» του Προϋπολογισμού είναι «καθαρός», με έστω οριακή υπέρβαση των φορολογικών εσόδων, στο τέλος του έτους το… κοντέρ μπορεί να ξαναγράψει 4%.

Ένα επιπλέον στοιχείο, που οδηγεί σε τέτοιες εκτιμήσεις, είναι το επίπεδο των ταμειακών διαθεσίμων. Αν και θα έπρεπε, με βάση τις τακτικές και έκτακτες πληρωμές, να έχουν υποχωρήσει στα 37- 38 δισ ευρώ, ο «κουμπαράς» αυτήν τη στιγμή διαθέτει περί τα 44 δισ ευρώ.

Το τι σημαίνει κάτι τέτοιο σε αυτήν τη συγκυρία, όπου η αβεβαιότητα εξακολουθεί να σκιάζει τις αγορές, είναι προφανές. Στην αξιολόγηση της Παρασκευής η Fitch επεσήμανε ότι βασικό κριτήριο για την περαιτέρω αναβάθμιση του αξιόχρεου της Ελλάδας είναι η αυξημένη εμπιστοσύνη ότι η ταχεία μείωση του Χρέους της γενικής κυβέρνησης προς το ΑΕΠ θα επικρατήσει μεσοπρόθεσμα, λόγω των σημαντικών πρωτογενών πλεονασμάτων. Ανάλογη ήταν η «υπόσχεση» και της S&P τον Απρίλιο ότι θα μπορούσε να προχωρήσει σε νέα αναβάθμιση αναβαθμίσουμε αν έβλεπε μια ουσιαστική μείωση του εξωτερικού χρέους, μεγάλο μέρος του οποίου είναι δημόσιο.

Η θέση της Ελλάδας

Το μόνο σίγουρο είναι ότι η Ελλάδα δεν αντιμετωπίζεται, πλέον, ως ειδική περίπτωση, ακόμα και σε αυτές τις περιόδους των έντονων αναταραχών στις αγορές. Τουναντίον. Είναι ενδεικτικό ότι μόλις ανακοινώθηκε την περασμένη Παρασκευή ότι αναβάλλεται η προγραμματισμένη για τις 21 Μαΐου επανέκδοση, η απόδοση του 10ετούς υποχώρησε 4 πόντους, ως μια σαφής ένδειξη της ζήτησης που υπάρχει για τα ελληνικά «χαρτιά».

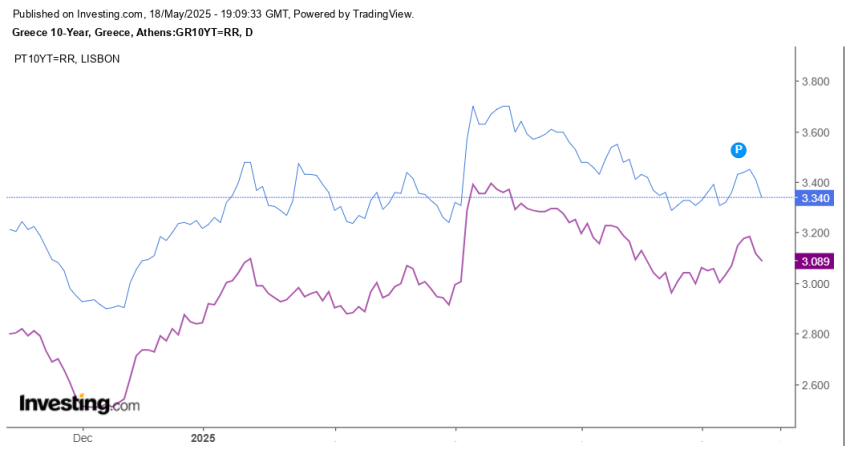

Έχοντας κερδίσει προ πολλού την άτυπη μάχη με την Ιταλία (το ιταλικό 10ετές «παίζει» στο 3,595% έναντι 3,34% του ελληνικού), η οποία πασχίζει να κρατήσει τα spread της εφαρμόζοντας συνετή δημοσιονομική πολιτική ως αντίβαρο στο «βαρύ» προφίλ του Χρέους της, ο επόμενος «στόχος» για την Ελλάδα είναι η Πορτογαλία. Το καλοκαίρι του 2019, η «ψαλίδα» μεταξύ των δύο χωρών βρισκόταν στο 1,48%. Πλέον, το spread του ελληνικού από το πορτογαλικό 10ετές είναι μόλις 0,25%.

Άκρως διαφωτιστική είναι και η σύγκριση με το γερμανικό 10ετές. Το καλοκαίρι του 2019 το spread βρισκόταν στο 2,3% και πλέον η διαφορά έχει πέσει στο 0,75%!

Τι «βλέπουν» οι ξένοι και «αγοράζουν» Ελλάδα; Πέρα από το προφίλ του Χρέους (συνδυασμός χαμηλά «κλειδωμένων» επιτοκίων- μακρύς ορίζοντας ωρίμανσης), που «υπόσχεται» ηρεμία σε βάθος χρόνου, διαπιστώνουν ότι η Ελλάδα έχει τις προοπτικές δραστικής βελτίωσης και του μεσοπρόθεσμου προφίλ της, που αποτελούσε «αγκάθι» σε όλες τις Αναλύσεις Βιωσιμότητας.

«Αν και εξακολουθεί να είναι σχεδόν 3 φορές υψηλότερο από τη διάμεση τιμή του 52% του "BBB", είναι περισσότερο από 50 ποσοστιαίες μονάδες κάτω από το peak του 2020, που ήταν στο 209% του ΑΕΠ. Η Ελλάδα έχει επιτύχει τη μεγαλύτερη μεταπανδημική μείωση του χρέους μεταξύ των κρατικών ομολόγων επενδυτικής βαθμίδας που αξιολογούνται από τον Fitch», σημείωσε ο Οίκος στην αξιολόγηση του, συμπληρώνοντας ότι αναμένει πως η ταχεία μείωση του Χρέους θα συνεχιστεί μεσοπρόθεσμα, με τον λόγο χρέους προς ΑΕΠ να προσεγγίζει το 120% έως το 2030 στο βασικό του σενάριο.