Με βήμα... χελώνας η κάλυψη του «κενού» στην καινοτομία

«Οι επιδόσεις της Ελλάδας στον τομέα της καινοτομίας βελτιώνονται, αλλά η χώρα δυσκολεύεται να γεφυρώσει το χάσμα με την ΕΕ». Με αυτόν το σαφή τρόπο η Ευρωπαϊκή Επιτροπή προσγειώνει στην πραγματικότητα όσους έχουν την ψευδαίσθηση ότι τα άλματα των τελευταίων ετών, είναι ικανά για να καλύψουμε το χάος που μας χωρίζει από την υπόλοιπη Ευρώπη.

Σύμφωνα με τον ευρωπαϊκό πίνακα αποτελεσμάτων για την καινοτομία για το 2024, οι επιδόσεις της Ελλάδας στον τομέα της καινοτομίας βελτιώνονται. Οι ακαθάριστες εγχώριες δαπάνες για Ε&Α, εκφραζόμενες ως ποσοστό του ΑΕΠ (ένταση της Ε&Α) επίσης αυξάνονται, φθάνοντας το 1,49 % το 2023, ωστόσο παραμένουν κάτω από τον ευρωπαϊκό μέσο όρο (2,24 %).

Ταυτόχρονα, η Ελλάδα κατατάσσεται ως «μέτριος παράγοντας καινοτομίας» με επιδόσεις στο 77,5 % του μέσου όρου της ΕΕ όσον αφορά την καινοτομία, ενώ τα αποτελέσματα της καινοτομίας παραμένουν κάτω από τον μέσο όρο της ΕΕ. Οι δαπάνες των ελληνικών επιχειρήσεων για έρευνα και ανάπτυξη, παρά τη σταθερή αύξησή τους από το 2017, παραμένουν κάτω από τον μέσο όρο της ΕΕ κι όπως σημειώνει η Κομισιόν «αυτό αποτελεί τροχοπέδη για τη διάδοση της καινοτομίας και την εμπορική αξιοποίηση των ερευνητικών αποτελεσμάτων».

Στο πλαίσιο αυτό, το Σχέδιο Ανάκαμψης περιλαμβάνει μέτρα που αποσκοπούν:

i) στην αναβάθμιση των ερευνητικών υποδομών της Ελλάδας

ii) στην παροχή χρηματοδότησης για βασική και εφαρμοσμένη έρευνα με έμφαση στις πλέον καινοτόμες εταιρείες και

iii) στη διεθνοποίηση του ελληνικού οικοσυστήματος καινοτομίας. Ωστόσο, αυτά μάλλον δεν αρκούν.

Κατά την Κομισιόν, τόσο οι πηγές χρηματοδότησης για την καινοτομία όσο και η διαχείριση της πολιτικής στον τομέα της έρευνας είναι εδώ και καιρό κατακερματισμένες σε διάφορους οργανισμούς, συμπεριλαμβανομένων διαφόρων υπουργείων, του Ελληνικού Ιδρύματος Έρευνας και Καινοτομίας και των περιφερειακών αρχών έρευνας και καινοτομίας. Επιπροσθέτως, τα συμβουλευτικά και διοικητικά όργανα αποδείχθηκαν ανεπαρκή, ενώ η χρηματοδότηση των ερευνητικών δραστηριοτήτων υπόκειται σε υπερβολικές διοικητικές απαιτήσεις, αργές διαδικασίες αξιολόγησης και υψηλό εκλαμβανόμενο γραφειοκρατικό φόρτο.

Φορολογικά κίνητρα

Σύμφωνα με έρευνα του Tax Foundation, pολλές χώρες δίνουν κίνητρα στις επενδύσεις των επιχειρήσεων σε έρευνα και ανάπτυξη (Ε&Α), με σκοπό την προώθηση της καινοτομίας. Μια κοινή προσέγγιση είναι η παροχή άμεσης κρατικής χρηματοδότησης για δραστηριότητες Ε&Α.

Ωστόσο, ένας σημαντικός αριθμός δικαιοδοσιών προσφέρει επίσης φορολογικά κίνητρα Ε&Α.

Αυτά παίρνουν γενικά δύο μορφές, και συγκεκριμένα τα κουτιά πατεντών -φορολογώντας το εισόδημα που προέρχεται από την πνευματική ιδιοκτησία με συντελεστή χαμηλότερο από τον νόμιμο συντελεστή φορολογίας εισοδήματος εταιρειών- και τα φορολογικά κίνητρα για δαπάνες

Ε&Α.

Ο συντελεστής τεκμαρτής φορολογικής επιδότησης, που αναπτύχθηκε από τον ΟΟΣΑ, είναι ένας τρόπος μέτρησης της έκτασης των φορολογικών ελαφρύνσεων Ε&Α βάσει δαπανών σε όλες τις χώρες. Αυτό το τεκμαρτό ποσοστό φορολογικής επιδότησης μετρά την έκταση της προνομιακής μεταχείρισης της Ε&Α σε ένα δεδομένο φορολογικό σύστημα. Όσο πιο γενναιόδωρες είναι οι φορολογικές διατάξεις για την Ε&Α, τόσο υψηλότερα είναι τα τεκμαρτά ποσοστά επιδότησης της Ε&Α.

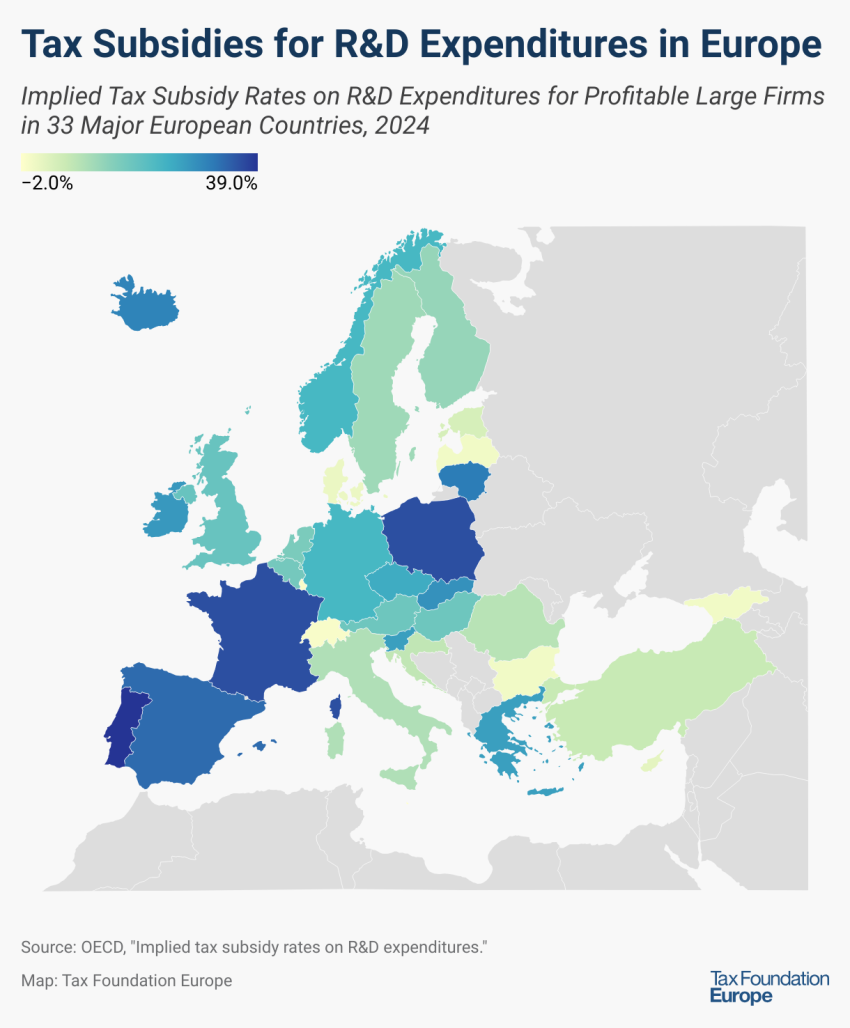

Τα τεκμαρτά ποσοστά φορολογικής επιδότησης για τις μεγάλες κερδοφόρες επιχειρήσεις ποικίλλουν σημαντικά μεταξύ των χωρών που χορηγούν αξιοσημείωτες ελαφρύνσεις και κυμαίνονται από 1% στη Δανία έως 39% στην Πορτογαλία. Η Γαλλία και η Πολωνία παρέχουν τη δεύτερη και την τρίτη πιο γενναιόδωρη ελάφρυνση μετά την Πορτογαλία, με τεκμαρτό ποσοστό φορολογικής επιδότησης 36%.

Μεταξύ των 33 μεγάλων ευρωπαϊκών χωρών με διαθέσιμα στοιχεία, ο μέσος τεκμαρτός συντελεστής επιδότησης για τις κερδοφόρες μεγάλες επιχειρήσεις ήταν 15,7% το 2024.