“Φωτιά” από τα πρώτα επιβαρυμένα φορτία από την Άπω Ανατολή- Οι εναλλακτικές που δεν πείθουν

Η προοπτική των διαταραχών στην εφοδιαστική αλυσίδα, της αύξησης των ναύλων άρα και των τελικών τιμών, δεν είναι, πλέον, προοπτική και σενάριο, αλλά πραγματικότητα.

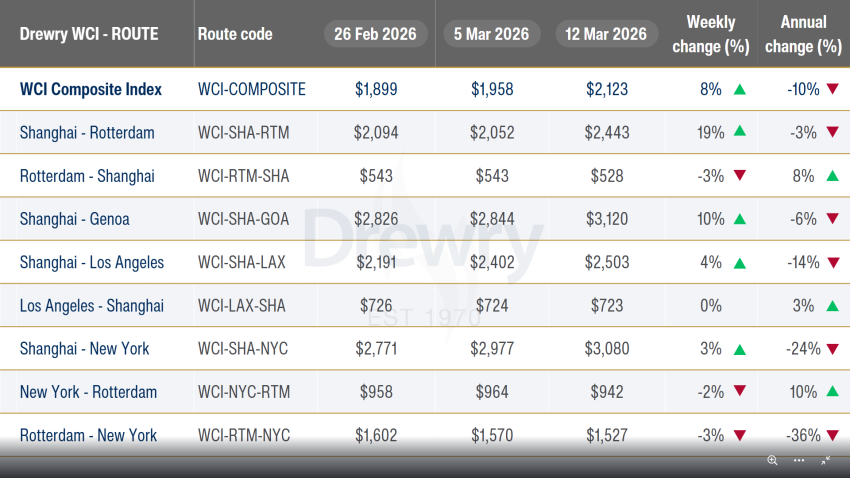

Τα στοιχεία μιλάνε μόνα τους: Ο Παγκόσμιος Δείκτης Εμπορευματοκιβωτίων της Drewry αυξήθηκε κατά 8%, στα 2.123 δολάρια ανά εμπορευματοκιβώτιο 40 ποδών την περασμένη εβδομάδα κι έπεται συνέχεια.

Το πιο ανησυχητικό είναι οι πολύ μεγάλες αυξήσεις στις γραμμές Άπω Ανατολής- Ευρώπης, κάτι που βιώσαμε με τον πλέον δραματικό τρόπο, την περίοδο αμέσως μετά τον Covid. Ειδικότερα, οι τιμές spot στη διαδρομή Σαγκάη-Ρότερνταμ αυξήθηκαν κατά 19% στα 2.443 δολάρια ανά εμπορευματοκιβώτιο 40 ποδών και αυτές στη διαδρομή Σαγκάη-Γένοβα αυξήθηκαν κατά 10% στα 3.120 δολάρια ανά εμπορευματοκιβώτιο 40 ποδών! Σύμφωνα με το Container Caacity Insight της Drewry , έχουν ανακοινωθεί μόνο 5 κενά δρομολόγια στη διαδρομή Ασίας-Ευρώπης αυτήν την εβδομάδα, ενώ αρκετοί μεταφορείς, όπως οι MSC και CMA CGM, έχουν ανακοινώσει υψηλότερες τιμές FAK από τις 22 Μαρτίου.

Τι μέλλει γενέσθαι; Καθώς οι μεταφορείς συνεχίζουν να διαχειρίζονται τη χωρητικότητα ενώ παράλληλα εφαρμόζουν αυξήσεις τιμών, η Drewry αναμένει ότι οι τιμές spot θα αυξηθούν περαιτέρω τις επόμενες εβδομάδες.

Οι εναλλακτικές

Με τις εκτροπές εμπορευματοκιβωτίων από το Στενό του Ορμούζ να έχουν αυξηθεί κατακόρυφα από τα τέλη Φεβρουαρίου 2026, η Drewry εξέτασε εάν η εναλλακτική λιμενική χωρητικότητα και η υποδομή εσωτερικής εφοδιαστικής των χωρών του Κόλπου, μπορούν ρεαλιστικά να απορροφήσουν τους εκτοπισμένους όγκους φορτίου εμπορευματοκιβωτίων. Το αποτέλεσμα είναι μάλλον αποθαρρυντικό.

Μέσα από αυτό το ζωτικό σημείο διέρχεται το 15-30% του παγκόσμιου εμπορίου αργού πετρελαίου, προϊόντων διύλισης πετρελαίου, LNG, LPG, πετροχημικών και λιπασμάτων, που μεταφέρεται μέσω θαλάσσης. Από την άλλη πλευρά, το εμπόριο εμπορευματοκιβωτίων που διακινείται από λιμάνια στον Περσικό Κόλπο αποτελεί μόνο περίπου το 3,5% της παγκόσμιας διακίνησης εμπορευματοκιβωτίων από λιμένες (στοιχεία 2024). Παρόλο που αυτό είναι ένα εκπληκτικά μέτριο ποσοστό, εξακολουθεί να έχει σημασία, επειδή το Ορμούζ είναι η μόνη θαλάσσια πύλη για αρκετές ολόκληρες εθνικές οικονομίες, συμπεριλαμβανομένων του Κατάρ, του Κουβέιτ, του Μπαχρέιν και του Ιράκ.

Τα σενάρια για το κλείσιμο του Ορμούζ:

0-6 μήνες: Σοβαρή διαταραχή- μόνο μερικός μετριασμός. Τα λιμάνια της ανατολικής ακτής των ΗΑΕ μπορούν να απορροφήσουν ίσως το 60-70% των όγκων εισαγωγών των τοπικών καταναλωτών των ΗΑΕ. Η Σαουδική Αραβία μπορεί να ανακατευθύνει εν μέρει το εγχώριο φορτίο μέσω της Τζέντα και του λιμένα Βασιλιά Αμπντουλάχ. Το Κατάρ, το Μπαχρέιν, το Κουβέιτ και το Ιράκ αντιμετωπίζουν οξείες ελλείψεις χωρίς επαρκή επιλογή παράκαμψης. Η επισιτιστική ασφάλεια και τα φορτία ψυγείων είναι τα κρίσιμα σημεία πίεσης τις επόμενες εβδομάδες.

6-24 μήνες: Η προσαρμογή είναι εφικτή αλλά οικονομικά καταστροφική. Η επένδυση σε γερανούς και ναυπηγεία έκτακτης ανάγκης στο Khorfakkan είναι εφικτή εντός 12-18 μηνών. Οι μεταφορείς αναδιατάσσουν τη χωρητικότητα στο Sohar για χερσαίες γέφυρες με βάση τα φορτηγά. Οι αναβαθμίσεις των χερσαίων γεφυρών της Σαουδικής Αραβίας αυξάνουν σε μέτριο βαθμό τον σιδηροδρομικό όγκο. Η αεράμυνα αυξάνεται. Το κόστος εφοδιαστικής σε ολόκληρο τον Κόλπο αυξάνεται κατά περίπου 3-5 φορές. Τα κράτη του Άνω Κόλπου παραμένουν ουσιαστικά εκτεθειμένα.

24+ μήνες: Ένα παρατεταμένο κλείσιμο θα ήταν ο καταλύτης για μετασχηματιστικές επενδύσεις που οι κυβερνήσεις του Κόλπου έχουν αναβάλει για τέσσερις δεκαετίες. Ο σιδηρόδρομος του GCC - σχεδιασμένος εδώ και καιρό, αλλά ποτέ δεν κατασκευάστηκε - και ένας σιδηροδρομικός διάδρομος εμπορευματοκιβωτίων Τζέντα-Νταμάμ-Κουβέιτ θα γίνουν οικονομικές αναγκαιότητες. Η ανάπτυξη του Duqm ως πραγματικού κόμβου εμπορευματοκιβωτίων έχει επενδυτικό ορίζοντα 3-5 ετών. Οι διαρθρωτικές αδυναμίες είναι διορθώσιμες, αλλά όχι γρήγορα. Η αεράμυνα θα γίνει μια σημαντική απαίτηση που θα επιτρέψει την περιφερειακή εφοδιαστική.