Η Ελλάδα αφαιρεί τα βάρη των ασφαλιστικών εισφορών από επιχειρήσεις κι εργαζόμενους

Τα νέα ευρήματα από την ετήσια Έκθεση του ΟΟΣΑ για τη «φορολογική σφήνα», δηλαδή τις επιβαρύνσεις στους μισθούς, δείχνουν ότι η Ελλάδα κέρδισε θέσεις και μάλιστα χωρίς να έχουν συνυπολογιστεί τα οφέλη από τις μεγάλες φορολογικές ελαφρύνσεις, οι οποίες ενεργοποιήθηκαν στις αρχές του 2026.

Για το 2025, ο ΟΟΣΑ «μέτρησε» τη «φορολογική σφήνα» στο 39,3% του κόστους εργασίας, καταγράφοντας μείωση 0,16 μονάδες σε σχέση με το 2024, η οποία οφείλεται στη μείωση των ασφαλιστικών εισφορών. Όσον αφορά στη σύγκριση των εργαζόμενων με παιδιά και χωρίς παιδιά, η «φορολογική σφήνα» διαμορφώθηκε στο 37,5% και 39,3% αντιστοίχως, με την ετήσια μείωση να υπολογίζεται, όμως, στο 0,11% και 0,16% αντιστοίχως. Αυτοί οι συσχετισμοί αναμένεται να ανατραπούν στην Έκθεση του ΟΟΣΑ όταν θα υπολογιστούν τα ειδικά φορολογικά bonus για τις οικογένειες με παιδιά.

Η μελέτη του Tax Foundation

Ανάλογα είναι τα ευρήματα της συγκριτικής μελέτης του Tax Foundation, που δείχνει ότι η Ελλάδα κατατάσσεται στην 23η θέση, ως προς το σύνολο των φορολογικών βαρών στην εργασία. Το 2019, η Ελλάδα βρισκόταν δέκα θέσεις ψηλότερα, δηλαδή στην 13η θέση της ευρωπαϊκής κατάταξης.

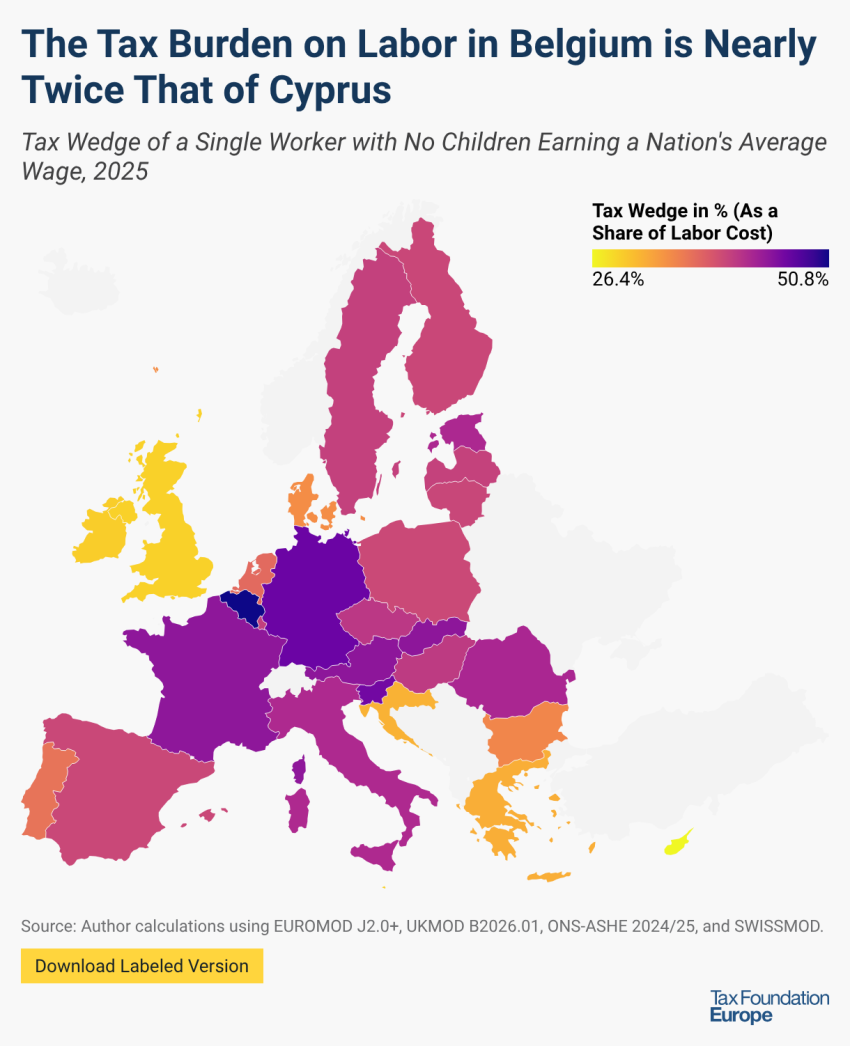

Το Βέλγιο έχει την υψηλότερη φορολογική επιβάρυνση στην εργασία με 50,8% (επίσης την υψηλότερη από όλες τις χώρες του ΟΟΣΑ), ακολουθούμενη από τη Γερμανία και τη Σλοβενία με 46,6% και 46,2% αντίστοιχα. Η Κύπρος είχε τη χαμηλότερη φορολογική επιβάρυνση στο 26,4%, ακολουθούμενη από τη Μάλτα και το Ηνωμένο Βασίλειο (και οι δύο με 29,2%).

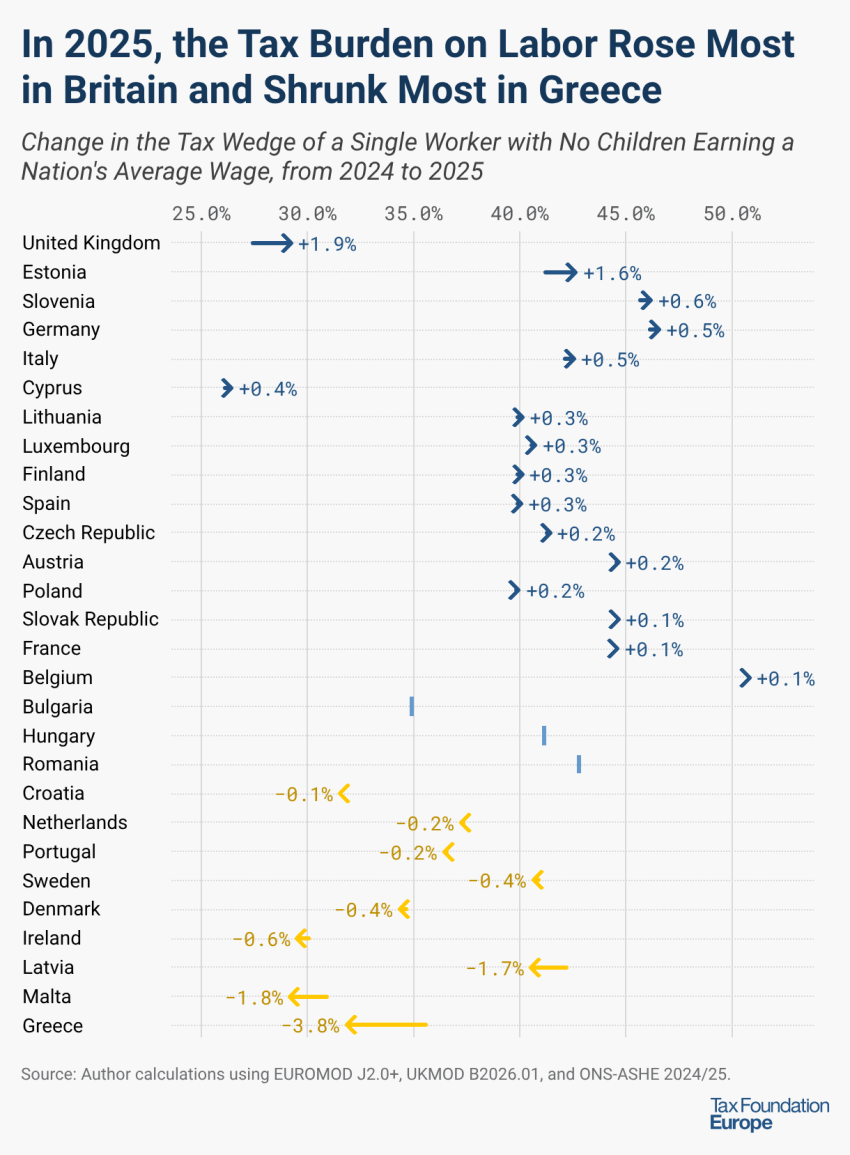

Συνολικά, μεταξύ 2024 και 2025, 16 ευρωπαϊκές χώρες αύξησαν τη φορολογική τους επιβάρυνση στην εργασία, ενώ 9 χώρες τη μείωσαν. Αρκετές χώρες στην Ευρώπη δεν προσαρμόζουν τον φόρο εισοδήματος ούτε στο πληθωρισμό ούτε στους συνολικούς μισθούς, οι οποίοι μπορούν να οδηγήσουν σε υψηλότερα κλιμάκια, ωθώντας έτσι ακούσια τους εργαζόμενους σε υψηλότερες φορολογικές κλίμακες.

Κατά τη διάρκεια αυτής της περιόδου, η φορολογική επιβάρυνση αυξήθηκε περισσότερο στο Ηνωμένο Βασίλειο και την Εσθονία κατά 1,9 ποσοστιαίες μονάδες και 1,6 ποσοστιαίες μονάδες αντίστοιχα, και μειώθηκε περισσότερο στην Ελλάδα, κατά 3,8 ποσοστιαίες μονάδες, ακολουθούμενη από τη Μάλτα (1,8 ποσοστιαίες μονάδες) και τη Λετονία (1,7 ποσοστιαίες μονάδες).

Το Ηνωμένο Βασίλειο αύξησε τη φορολογική επιβάρυνση στην εργασία αυξάνοντας το ποσοστό των εργοδοτικών εισφορών εθνικής ασφάλισης , μειώνοντας παράλληλα το δευτερεύον όριο. Η Εσθονία αύξησε τον ενιαίο συντελεστή φόρου εισοδήματος φυσικών προσώπων από 20 σε 22%.

Η μείωση της φορολογικής επιβάρυνσης της Ελλάδας στην εργασία οφείλεται σε μεγάλο βαθμό στην επιδότηση ενοικίου για νοικοκυριά χαμηλού και μεσαίου εισοδήματος και σε μικρές περικοπές στα ποσοστά εισφορών ασφάλισης υγείας. Η Μάλτα αύξησε τα χαμηλότερα όρια φόρου εισοδήματος για το 2025. Η Λετονία μείωσε τη φορολογική επιβάρυνση της εργασίας απλοποιώντας το φορολογικό πρόγραμμα εισοδήματος, καταργώντας τον φορολογικό συντελεστή για τα μεσαία εισοδήματα και μεταβαίνοντας σε ένα σταθερό αφορολόγητο επίδομα που δεν καταργείται σταδιακά με το εισόδημα.