Ο “πόλεμος” των μερισμάτων- Πόσο φορολογούνται σε Ελλάδα και Ευρώπη- Η αποτελεσματικότητα της φορολογίας τους

Προφανώς και η φορολόγηση των μερισμάτων δεν είναι ελληνική πατέντα. Πανευρωπαϊκά- με ελάχιστες εξαιρέσεις- συμπεριλαμβάνεται στο πλαίσιο της φορολογίας των εισοδημάτων και δη από κεφαλαιακά κέρδη. Αυτό που διαφέρει, όμως, σημαντικά, είναι το ύψος της φορολόγησης τους, με φόντο τις αντικρουόμενες εν πολλοίς απόψεις για την ενδεδειγμένη ισορροπία των εν λόγω φόρων.

Στα καθ’ ημάς, ο φόρος επί των μερισμάτων βρέθηκε στο επίκεντρο της πολιτικής αντιπαράθεσης, μπαίνοντας στη μακρά ευθεία για τις εθνικές εκλογές. Συγκεκριμένα, η διαφωνία έγκειται στο αν πρέπει ο συντελεστής να αυξηθεί ή όχι και ποια μπορεί να είναι τα προσδοκώμενα αποτελέσματα για τα κρατικά έσοδα.

Οι συντελεστές

Αυτήν τη στιγμή, τα μερίσματα στην Ελλάδα φορολογούνται με συντελεστή 5%, έναντι 15% το 2019. Σύμφωνα με το οικονομικό επιτελείο, παρά τη μείωση κατά 10 ποσοστιαίες μονάδες, τα έσοδα αυξήθηκαν.

Συγκεκριμένα, ενώ ο υψηλότερος συντελεστής απέφερε 173 εκ ευρώ, ο χαμηλότερος συντελεστής έδωσε 386 εκ ευρώ. Επιπλέον, το βασικό επιχείρημα όσων αντιτίθενται στην αύξηση του συντελεστή, είναι ότι αυτός προστίθεται στον συντελεστή των εταιρικών κερδών, δηλαδή στο 22%. Έτσι, φορολογείται κατ’ αρχάς, το σύνολο των κερδών στο όνομα του νομικού προσώπου και στη συνέχεια, όταν γίνεται διανομή, φορολογείται το μέρος των διανεμόμενων κερδών στο όνομα του μετόχου με ένα πρόσθετο φόρο μερισμάτων, εν είδει διπλής φορολόγησης στο ίδιο εισόδημα.

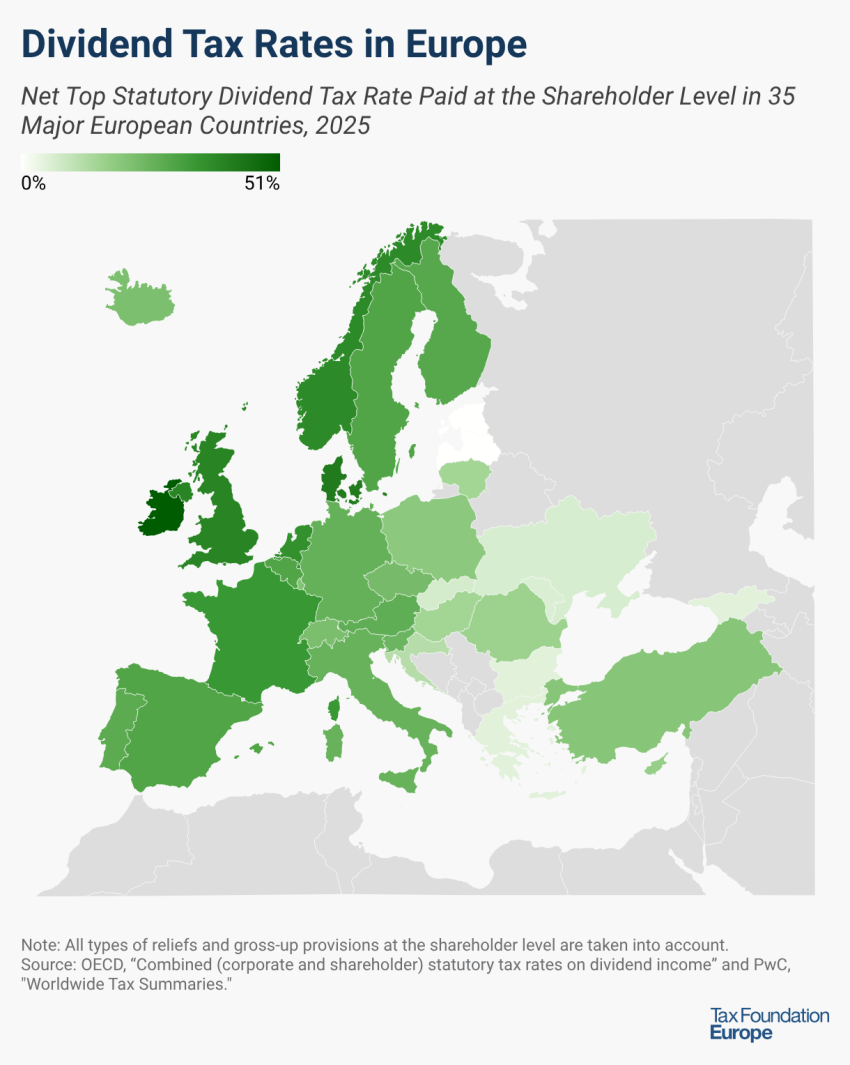

Τι γίνεται στην υπόλοιπη Ευρώπη; Η Ιρλανδία έχει τον υψηλότερο ανώτατο συντελεστή φόρου μερισμάτων μεταξύ των καλυπτόμενων ευρωπαϊκών χωρών, με 51%. Ακολουθούν η Δανία και το Ηνωμένο Βασίλειο, με 42% και 39,35% αντίστοιχα. Εσθονία, Λετονία και η Μάλτα είναι οι μόνες ευρωπαϊκές χώρες που καλύπτονται και δεν επιβάλλουν φόρο στο εισόδημα από μερίσματα.

Για την Εσθονία και τη Λετονία, αυτό οφείλεται στο σύστημα εταιρικής φορολογίας που βασίζεται στις ταμειακές ροές: αντί να επιβάλλουν φόρο μερισμάτων, επιβάλλουν φόρο εισοδήματος εταιρειών 22% και 20% αντίστοιχα, όταν μια επιχείρηση διανέμει τα κέρδη της στους μετόχους. Η Μάλτα, αντίθετα, επιτρέπει στους μετόχους να συμψηφίζουν τον φόρο εισοδήματος φυσικών προσώπων επί των μερισμάτων τους με τον συντελεστή εταιρικού φόρου 35% που ισχύει στη Μάλτα, με αποτέλεσμα τον ανώτατο συντελεστή μηδενικού ποσοστού.

Από τις χώρες που επιβάλλουν φόρο μερισμάτων, η Βουλγαρία, η Γεωργία και η Ελλάδα έχουν τον χαμηλότερο φορολογικό συντελεστή, με 5%, ακολουθούμενες από τη Μολδαβία και την Ουκρανία με 6% και 6,5% αντίστοιχα. Μεταξύ των 35 ευρωπαϊκών χωρών, ο μέσος ανώτατος συντελεστής φόρου μερισμάτων είναι 20,82%.

Αρκετές ευρωπαϊκές χώρες έχουν αλλάξει τον φορολογικό συντελεστή μερισμάτων τους τον τελευταίο χρόνο:

- Η Ρουμανία αύξησε τον φορολογικό συντελεστή μερισμάτων από 10% σε 16% το 2026.

- Το ποσοστό της Σλοβακίας επέστρεψε στο 7% από τον Ιανουάριο του 2025.

- Η Ισπανία αύξησε τον ανώτατο φορολογικό συντελεστή μερισμάτων από 28% σε 30% από το 2025.

- Η Ολλανδία αύξησε τον φορολογικό συντελεστή το 2025 από 33% σε 36%.

Σε πολλές χώρες, τα εταιρικά κέρδη υπόκεινται σε δύο επίπεδα φορολογίας: τον φόρο εισοδήματος εταιρειών σε επίπεδο οντότητας όταν η εταιρεία αποκτά εισόδημα και τον φόρο μερισμάτων ή φόρο κεφαλαιουχικών κερδών σε ατομικό επίπεδο, όταν το εισόδημα αυτό μεταβιβάζεται στους μετόχους είτε ως μερίσματα είτε ως κεφαλαιακά κέρδη.

Ορισμένες χώρες, ωστόσο, έχουν ενσωματώσει τη φορολογία των εταιρικών εσόδων και των εσόδων από μερίσματα/κεφαλαιακά κέρδη για την εξάλειψη αυτής της διπλής φορολογίας.