Νέες πιέσεις στις τιμές και στον εφοδιασμό του φυσικού αερίου – Τι πρέπει να κάνει η Ευρώπη

Όσοι μένουν στις διακυμάνσεις της τιμής του φυσικού αερίου, όσο έντονες κι αν είναι, μάλλον βλέπουν την κορυφή του παγόβουνου. Αυτά που είναι μπροστά μας και λίγο ως πολύ περιέγραψε ο επικεφαλής του ΙΕΑ ως τη μεγαλύτερη ενεργειακή κρίση στην ιστορία, μπορούν να γίνουν πολύ χειρότερα αν η Ευρώπη παραμείνει θεατής των εξελίξεων.

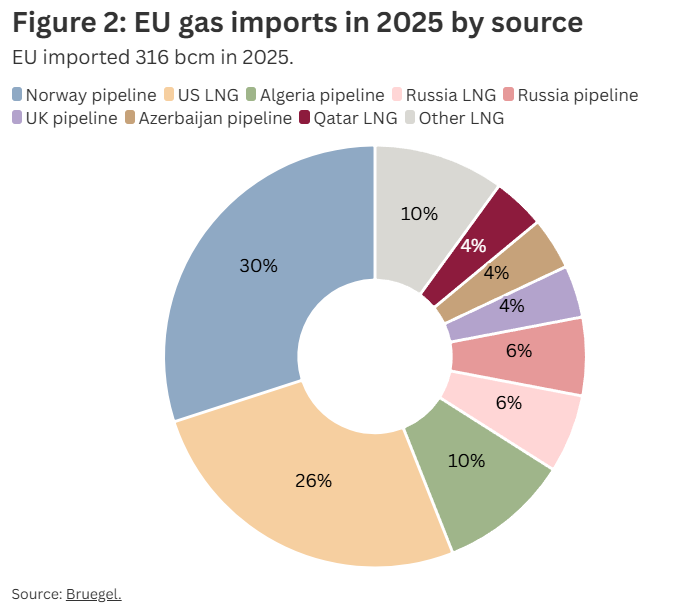

Σε σύγκριση με άλλα μέρη του κόσμου, η Ευρωπαϊκή Ένωση είναι κάπως απομονωμένη από τη διακοπή του εφοδιασμού με φυσικό αέριο που προκλήθηκε από τον πόλεμο ΗΠΑ-Ισραήλ κατά του Ιράν και το ουσιαστικό κλείσιμο του Στενού του Ορμούζ. Αν και το 20% του παγκόσμιου υγροποιημένου φυσικού αερίου, κυρίως από το Κατάρ, διέρχεται από το Στενό, μόνο το 8% των εισαγωγών LNG της ΕΕ προέρχεται από το Κατάρ. Κατά συνέπεια, σε αντίθεση με την ενεργειακή κρίση του 2022 που προκλήθηκε από την εισβολή της Ρωσίας στην Ουκρανία, ο εφοδιασμός της ΕΕ με φυσικό αέριο δεν διατρέχει άμεσο κίνδυνο.

Όπως σημειώνει, όμως, σε ειδική ανάλυση το Ινστιτούτο Bruegel, τα προβλήματα για την ΕΕ βρίσκονται μπροστά μας, ειδικά εάν η σύγκρουση συνεχιστεί. Επειδή η ΕΕ εξαρτάται σε μεγάλο βαθμό από τις εισαγωγές φυσικού αερίου, ο λογαριασμός εισαγωγών ενέργειας μπορεί να επηρεαστεί σημαντικά, καθώς ο αυστηρότερος ανταγωνισμός για τον ενεργειακό εφοδιασμό που δεν διαταράσσεται από τη σύγκρουση οδηγεί σε αύξηση των τιμών.

Για παράδειγμα, ο διπλασιασμός των τιμών του φυσικού αερίου θα προσέθετε περίπου 100 δισεκατομμύρια ευρώ στο κόστος εισαγωγής φυσικού αερίου στην Ευρώπη τους επόμενους 12 μήνες! Το 2025, η ΕΕ δαπάνησε 117 δισεκατομμύρια ευρώ για εισαγωγές φυσικού αερίου. Η υψηλότερη τιμή του φυσικού αερίου θα μπορούσε να σταθεροποιηθεί, να αυξηθεί ακόμη περισσότερο ή, στη χειρότερη περίπτωση, να απειλήσει την ασφάλεια εφοδιασμού της ΕΕ λόγω δυσκολίας εξεύρεσης επαρκούς προσφοράς για την κάλυψη της ζήτησης φυσικού αερίου. Εν τω μεταξύ, η σύσφιξη των παγκόσμιων αγορών πετρελαίου, που επηρεάστηκαν επίσης σοβαρά από τη σύγκρουση στο Ιράν, θα μπορούσε να επιδεινώσει περαιτέρω την κρίση φυσικού αερίου.

Συμπέρασμα; Η ΕΕ πρέπει να προετοιμαστεί για μια παρατεταμένη περίοδο υψηλότερων τιμών φυσικού αερίου και για πιθανή μείωση της παγκόσμιας προσφοράς ΥΦΑ. Το ένα τέταρτο των εισαγωγών φυσικού αερίου της ΕΕ προέρχεται από τις Ηνωμένες Πολιτείες και υπάρχει κίνδυνος ένα μεγάλο μέρος αυτού να εκτραπεί στην Ασία εάν η ΕΕ χάσει έναν εντατικό πόλεμο προσφορών. Με περιορισμένο αριθμό προμηθευτών φυσικού αερίου, η ΕΕ πρέπει να βασιστεί σε εγχώριες πολιτικές για βραχυπρόθεσμη ετοιμότητα και μακροπρόθεσμες διαρθρωτικές αλλαγές στο ενεργειακό της σύστημα.

Τι πρέπει να κάνει η Ευρώπη

Σύμφωνα με το Bruegel, οι Ευρωπαίοι υπεύθυνοι χάραξης πολιτικής θα πρέπει να θεσπίσουν μια σειρά βραχυπρόθεσμων και μεσοπρόθεσμων πολιτικών για να προετοιμαστούν για μια πιθανή περαιτέρω σύσφιξη του εφοδιασμού με φυσικό αέριο. Το “κλειδί” δεν είναι άλλο από την εξασφάλιση γεμάτων αποθηκών φυσικού αερίου για τον επόμενο χειμώνα.

Τα επίπεδα αποθήκευσης στην ΕΕ την 1η Μαρτίου 2026 ήταν χαμηλότερα από τα προηγούμενα έτη. Η επίτευξη του στόχου του 80% έως τον Νοέμβριο θα είναι πιο δύσκολο να επιτευχθεί από ό,τι τα τελευταία χρόνια και θα είναι σχετικά δαπανηρή, ανάλογα με την εξέλιξη της σύγκρουσης στο Ιράν. Εάν οι τιμές του φυσικού αερίου αυξηθούν στα 60 ευρώ/MWh, το συνολικό κόστος επαναπλήρωσης θα ανέλθει σε 35 δισεκατομμύρια ευρώ, εξαιρουμένων των πιθανών εσόδων από τις πωλήσεις φυσικού αερίου τον χειμώνα. Καθώς ένα σημαντικό μέρος της ζήτησης φυσικού αερίου το καλοκαίρι εξηγείται από την επαναπλήρωση, η ταχεία επαναπλήρωση τους επόμενους μήνες θα μπορούσε να ωθήσει τις τιμές υψηλότερα. Είναι χρήσιμο να σημειωθεί ότι η ζήτηση φυσικού αερίου στην Ευρώπη έχει μειωθεί κατά το ένα πέμπτο από το 2021, πράγμα που σημαίνει ότι ο ίδιος όγκος αποθήκευσης διαρκεί περισσότερο.

Κόστος επαναπλήρωσης αποθήκευσης φυσικού αερίου, διαφορετικά σενάρια τιμών

| Τιμή φυσικού αερίου €/MWh | Κόστος επαναπλήρωσης (δισ. €) | Κόστος έναντι σεζόν αναπλήρωσης 2025 |

| 45 | 26 | ~20% υψηλότερο |

| 60 | 35 | ~55% υψηλότερο |

| 75 | 44 | ~95% υψηλότερο |

Πηγή: Bruegel βάσει της ΕΚΤ. Σημείωση: Το επίπεδο αποθήκευσης θεωρείται 1.140 TWh· στόχος πλήρωσης αποθήκευσης έως τον Νοέμβριο στο 80%· σημείο εκκίνησης αποθήκευσης στο 30% της χωρητικότητας, μέσο κόστος επαναπλήρωσης για το 2025 35 €/MWh.

Ενώ οι κυβερνητικές παρεμβάσεις για την πλήρωση των αποθεμάτων θα αναδιανείμουν την εγχώρια ζήτηση, οι ευρωπαϊκές χώρες θα συνεχίσουν να ανταγωνίζονται για τις παραδόσεις φυσικού αερίου με άλλους αγοραστές LNG παγκοσμίως. Η ΕΕ θα πρέπει να συντονιστεί με άλλους σημαντικούς εισαγωγείς LNG για να αποφύγει έναν πόλεμο προσφορών και ένα ακόμη πιο απότομο σοκ τιμών. Για παράδειγμα, η ΕΕ, η Ιαπωνία και η Νότια Κορέα αντιπροσωπεύουν το 60% της παγκόσμιας ζήτησης LNG και τα κοινά μέτρα εξοικονόμησης φυσικού αερίου που συμφωνήθηκαν μεταξύ τους θα μπορούσαν να αποτρέψουν τις πιο ακραίες κορυφώσεις τιμών.

Η εστίαση στη μείωση της ζήτησης θέρμανσης για τον επερχόμενο χειμώνα θα πρέπει να περιλαμβάνει εναλλακτικές πηγές ενέργειας και μέτρα αποδοτικότητας. Καθώς ο λόγος τιμών φυσικού αερίου προς ηλεκτρική ενέργεια αυξήθηκε το 2022 και το 2023, το ίδιο συνέβη και με τις πωλήσεις αντλιών θερμότητας σε όλη την Ευρώπη, φτάνοντας τα τρία εκατομμύρια μονάδες ετησίως, πριν η δυναμική επιβραδυνθεί το 2024 και το 2025 με τις πωλήσεις να πλησιάζουν τα 2,5 εκατομμύρια μονάδες (Bruegel Dataset, 2025). Η προσοχή στην πολιτική μειώθηκε, με την Ευρωπαϊκή Επιτροπή να αναβάλλει ένα σχέδιο δράσης για τις αντλίες θερμότητας. Εκτιμάται ότι οι 11 εκατομμύρια αντλίες θερμότητας που εγκαταστάθηκαν μεταξύ 2022 και 2025 μείωσαν τη ζήτηση φυσικού αερίου στην Ευρώπη κατά περίπου 30 έως 60 τεραβατώρες ετησίως, ή 3% έως 6% της ζήτησης φυσικού αερίου των νοικοκυριών.

Τι πρέπει να αποφύγει η Ευρώπη

Οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να αποφεύγουν τα δαπανηρά, μη στοχευμένα μέτρα ανακούφισης που θα μπορούσαν ακόμη και να αυξήσουν την κατανάλωση φυσικού αερίου.

Αντίθετα, η οικονομική ανακούφιση θα πρέπει να στοχεύει στις πιο ευάλωτες ομάδες, να διατηρεί τα κίνητρα αποταμίευσης άθικτα και να ωθεί τις επενδύσεις σε τεχνολογίες ηλεκτροδότησης που είναι ανθεκτικές στο μέλλον. Αντί της μείωσης των φόρων φυσικού αερίου, η μείωση των φόρων ηλεκτρικής ενέργειας θα βοηθούσε στη μείωση των λογαριασμών ενέργειας των νοικοκυριών. Αυτό θα καθιστούσε επίσης τις τεχνολογίες ηλεκτροδότησης, όπως οι αντλίες θερμότητας και τα ηλεκτρικά αυτοκίνητα, φθηνότερες. Εν τω μεταξύ, τα κίνητρα για τη μείωση της κατανάλωσης φυσικού αερίου θα διατηρηθούν. Τα μέτρα ανακούφισης θα μπορούσαν να λάβουν τη μορφή εφάπαξ πληρωμών, οι οποίες θα πρέπει να είναι ανεξάρτητες από την κατανάλωση και μεγαλύτερες για τα φτωχότερα νοικοκυριά σε σχέση με το εισόδημά τους.