Δραστική η μείωση του φόρου επιχειρήσεων στην Ευρώπη

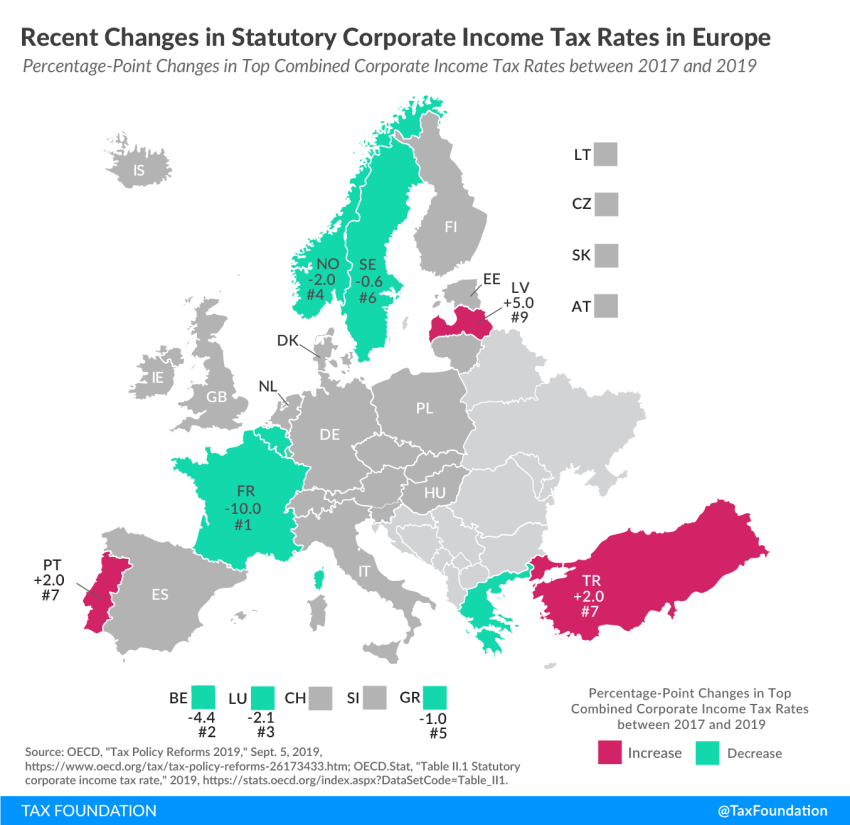

Τις τελευταίες δύο δεκαετίες, οι φορολογικοί συντελεστές για τις επιχειρήσεις έπεσαν και ειδικά στην Ευρώπη ο μέσος συντελεστής υποχώρησε από το 22,8% στο 22,3% στη διετία 2017- 2019. Το προφανές είναι ότι η Ελλάδα πήγε κόντρα σε αυτήν την τάση.

Η μελέτη του Tax Foundation εστιάζει στις αλλαγές που επήλθαν στη φορολογία των επιχειρήσεων και στις ελαφρύνσεις ή επιβαρύνσεις που “τρέχουν” το 2019. Θα μπορούσε κανείς να χαμογελάσει ικανοποιημένος, καθώς η Ελλάδα συμπεριλαμβάνεται στις χώρες που χαμήλωσαν τον πήχη, ωστόσο υπάρχουν ποιοτικά και ποσοτικά στοιχεία που “θολώνουν” την εικόνα.

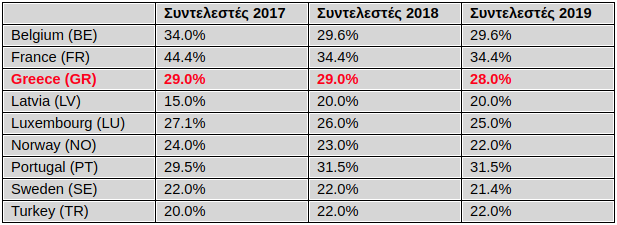

Σύμφωνα με το συγκριτικό τεστ, ο φόρος στις επιχειρήσεις στην Ελλάδα έπεσε 1 ποσοστιαία μονάδα, δηλαδή στο 28%, ωστόσο όπως εξήγγειλε η κυβέρνηση, στο φορολογικό νομοσχέδιο που έρχεται στη Βουλή, η μείωση θα φτάσει στο 24%, συνεπώς η Ελλάδα θα έχει τη μεγαλύτερη μείωση συντελεστή (5 μονάδες) μετά τη Γαλλία, που προχώρησε σε μια συνολική αναδιάρθρωση του φόρου επιχειρήσεων κατά 10 μονάδες, αφού κατάργησε την ειδική εισφορά για έσοδα άνω των 250 εκατ. Ευρώ.

Ιδιαίτερα χαρακτηριστικά έχει, επίσης, η μείωση του φόρου επιχειρήσεων στο Βέλγιο, καθώς ο βασικός συντελεστής για το 2019 διαμορφώνεται στο 29,6%, δηλαδή ψηλότερα από την Ελλάδα, αλλά οι μικρομεσαίες επιχειρήσεις φορολογούνται ήδη με το χαμηλό συντελεστή 20%. Ειδική περίπτωση είναι και η Λετονία, καθώς μπορεί ο ονομαστικός συντελεστής να αυξήθηκε από το 15% στο 20%, ωστόσο ο φόρος καταβάλλεται μόνοεφόσον υπάρχει διανομή των κερδών στους μετόχους. Όσον αφορά στην Πορτογαλία, ο συντελεστής διαμορφώνεται στο 31,5%, αλλά λόγω της ειδικής εισφοράς 9% που επιβάλλεται σε επιχειρήσεις με κέρδη πάνω από 35 εκατ. ευρώ.

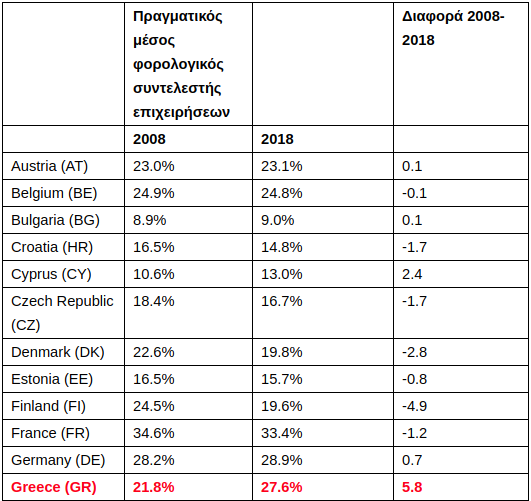

Αυτό που τονίζει για μια ακόμα φορά το Tax Foundation στη συγκριτική του μελέτη είναι ότι ο συντελεστής φόρου επιχειρήσεων δεν αντικατοπτρίζει απολύτως τα βάρη που σηκώνουν, καθώς ο τελικός συντελεστήςσυνδιαμορφώνεται από άλλους παράγοντες όπως π.χ. οι διεθνείς κανόνες φορολογίας, οι διατάξεις για τις εκπτώσεις δαπανών, οι μέθοδοι απογραφής των εμπορευμάτων κ.λ.π. Είναι ενδεικτικό ότι όταν συνυπολογίζονται όλοι αυτοί οι επιβαρυντικοί παράγοντες, προκύπτει ότι στην Ελλάδα αυξήθηκε το μέσο βάρος στις επιχειρήσεις κατά 5,8 μονάδες συγκρίνοντας το 2008 με το 2018....