Φοροελαφρύνσεις και φοροκίνητρα για την προσέλκυση επενδύσεων

Από τη μια η ψηφιοποίηση της δημόσιας διοίκησης και η άρση των εμποδίων στις αγορές προϊόντων- υπηρεσιών κι από την άλλη “γενναία” φορολογικά κίνητρα. Αυτοί είναι οι δύο πυλώνες, πάνω στους οποίους στηρίζεται το σχέδιο, με το οποίο η Ελλάδα φιλοδοξεί να μπει από πλεονεκτική θέση, στην κούρσα για την προσέλκυση ξένων επενδύσεων την “επόμενη ημέρα”.

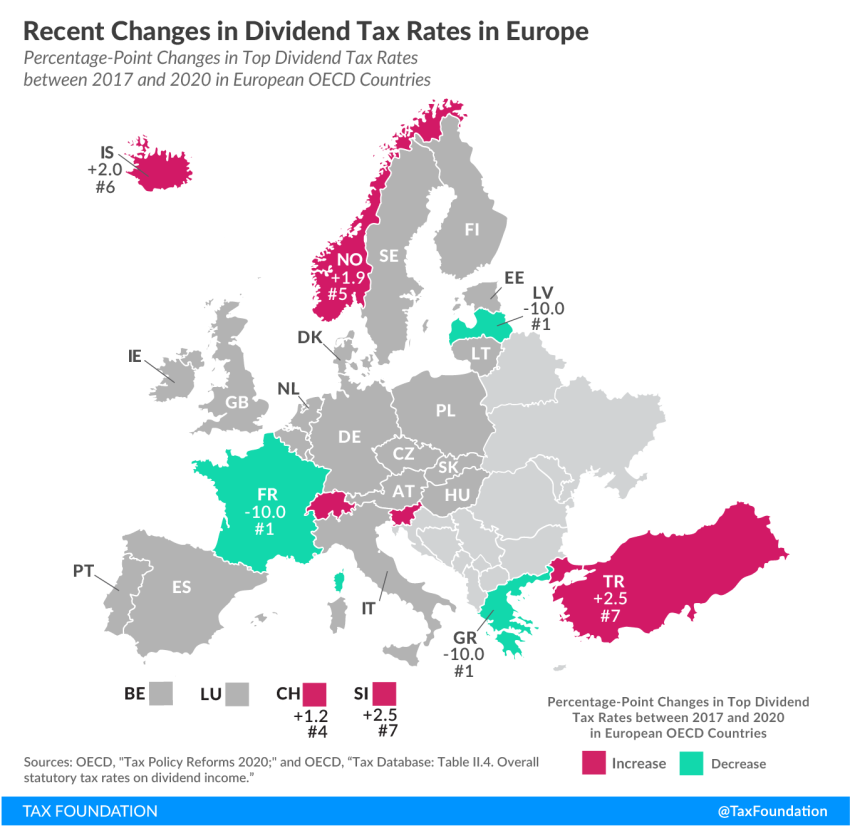

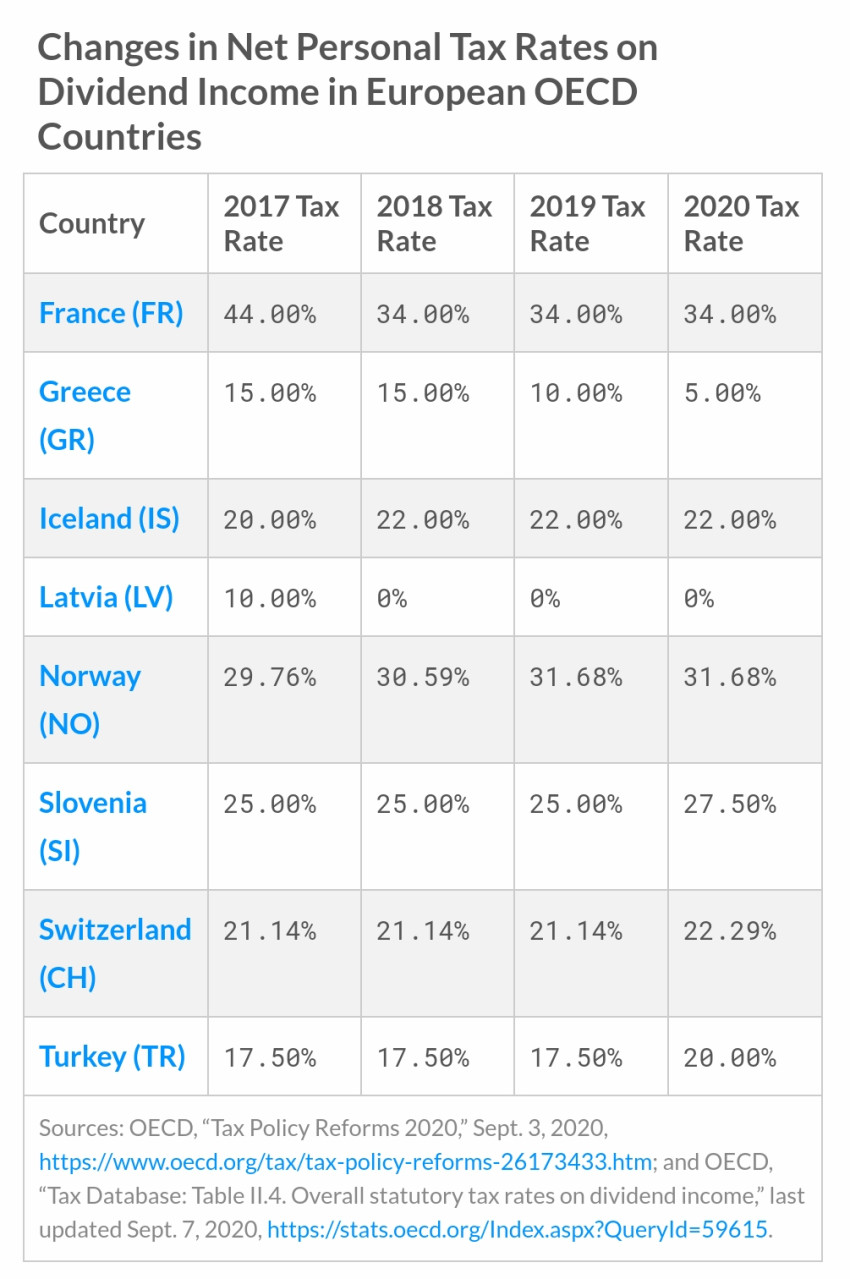

Συγκριτική μελέτη του Tax Foundation δείχνει ότι η Ελλάδα συμπεριλαμβάνεται στη μικρή ομάδα χωρών, οι οποίες “κούρεψαν” το φόρο στα μερίσματα στη διάρκεια των τελευταίων ετών. Συγκεκριμένα, ενώ η Ισλανδία, η Νορβηγία, η Σλοβενία, η Ελβετία και η Τουρκία αποφάσισαν να αυξήσουν το συντελεστή φόρου στα διανεμόμενα κέρδη, η Γαλλία, η Λετονία και η Ελλάδα ακολούθησαν το αντίθετο μονοπάτι.

Όπως παρατηρεί η μελέτη, η Ελλάδα “κούρεψε” το φόρο μερισμάτων στο 5% από το 2020, με στόχο την ενθάρρυνση των επενδύσεων και με εξαίρεση τη Λετονία, που μιμήθηκε την Εσθονία και μηδένισε αυτό το φόρο, βρίσκεται σε πλεονεκτική θέση αν λάβει κανείς υπόψιν ότι μόλις το 2017 η διανομή κερδών είχε τιμωρητικό φόρο 15%.

Πέρα από το “κούρεμα” στο φόρο μερισμάτων αλλά και τη μείωση του φόρου εισοδήματος νομικών προσώπων στο 24%, ειλημμένη είναι η απόφαση για γενναίο “κούρεμα” και στο μη μισθολογικό κόστος, δηλαδή στις ασφαλιστικές εισφορές. Είναι, άλλωστε, ενδεικτικό ότι ακόμα και στο εσωτερικό της χώρας, οι επιχειρήσεις “ψήφισαν” ομόφωνα υπέρ της προτεραιοποίησης της μείωσης των ασφαλιστικών εισφορών, αντί της περαιτέρω μείωσης του συντελεστή φόρου εισοδήματος στο 20%.

Σε αυτήν την κατεύθυνση έχει ήδη εξαγγελθεί η μείωση των ασφαλιστικών εισφορών κατά 3 ποσοστιαίες μονάδες για το 2021 στον ιδιωτικό τομέα και συνυπολογίζοντας και την ήδη εφαρμοσθείσα μείωση κατά 0,90 ποσοστιαίες μονάδες από το Β’ εξάμηνο του 2020, οι ασφαλιστικές εισφορές μειώνονται μειώνει συνολικά κατά 3,90 ποσοστιαίες μονάδες. Έτσι, από 40,56% τον Ιούλιο του 2019, μειώθηκαν αρχικά στο 39,66% και με την νέα εξαγγελθείσα μείωση θα φτάσουν στο 36,66%. Πρόθεση της κυβέρνησης είναι η μείωση να φτάσει σωρευτικά στις 5 ποσοστιαίες μονάδες.

Όσο για τα λοιπά φορολογικά κίνητρα, η επιβεβλημένη “στροφή” στις πράσινες επενδύσεις και στις νέες τεχνολογίες, καθιστούν μονόδρομο τις αντίστοιχες παρεμβάσεις. Μετά τη νομοθετημένη παροχή κινήτρων για δαπάνες επιστημονικής και τεχνολογικής έρευνας, παρέχεται ισχυρό φορολογικό κίνητρο και για την πραγματοποίηση επενδύσεων σε πράσινη οικονομία, ενέργεια και ψηφιοποίηση, από το 2021 μέχρι το 2023.

Ειδικότερα, εισάγεται ισχυρό φορολογικό κίνητρο, με τη μορφή υπερ-έκπτωσης σε ποσοστό ΣΥΝΟΛΙΚΑ 200% των δαπανών αυτών. Οι δαπάνες αυτές θα εκπίπτουν από τα καθαρά κέρδη σε ποσοστό 100%, δηλαδή εξω-λογιστικά, με την υποβολή της δήλωσης φορολογίας εισοδήματος. Στο κίνητρο της υπερ-έκπτωσης περιλαμβάνονται και οι αποσβέσεις των πάγιων στοιχείων των επιχειρήσεων, σε πράσινη οικονομία, ενέργεια και ψηφιοποίηση.