Νέο «καμπανάκι» για τους φόρους ακινήτων

Με σταγόνα στον ωκεανό μοιάζει η τελευταία ρύθμιση, που απαλλάσσει από τη φορολογία τις γονικές χρηματικές δωρεές ως 150.000 ευρώ για την αγορά πρώτης κατοικίας, καθώς το συνολικό πλαίσιο εξακολουθεί να αντιμετωπίζει το ακίνητο ως τη… χήνα με τα χρυσά αυγά.

Υπό φυσιολογικές συνθήκες, ο φετινός ΕΝΦΙΑ θα είχε μειωθεί κατά 8-10%, ο Συμπληρωματικός Φόρος θα είχε αρχίσει να «ξηλώνεται», οι αντικειμενικές αξίες θα είχαν έρθει πιο κοντά στις εμπορικές τιμές, οι στρεβλώσεις στην κτηματαγορά θα είχαν αμβλυνθεί. Υπό συνθήκες Covid όλα τα παραπάνω έχουν «παγώσει» μέχρι νεωτέρας και το μόνο παρήγορο είναι ότι η τροχιά ανάκαμψης, στην οποία έχει μπει η αγορά ακινήτων, δεν δείχνει να αναστρέφεται.

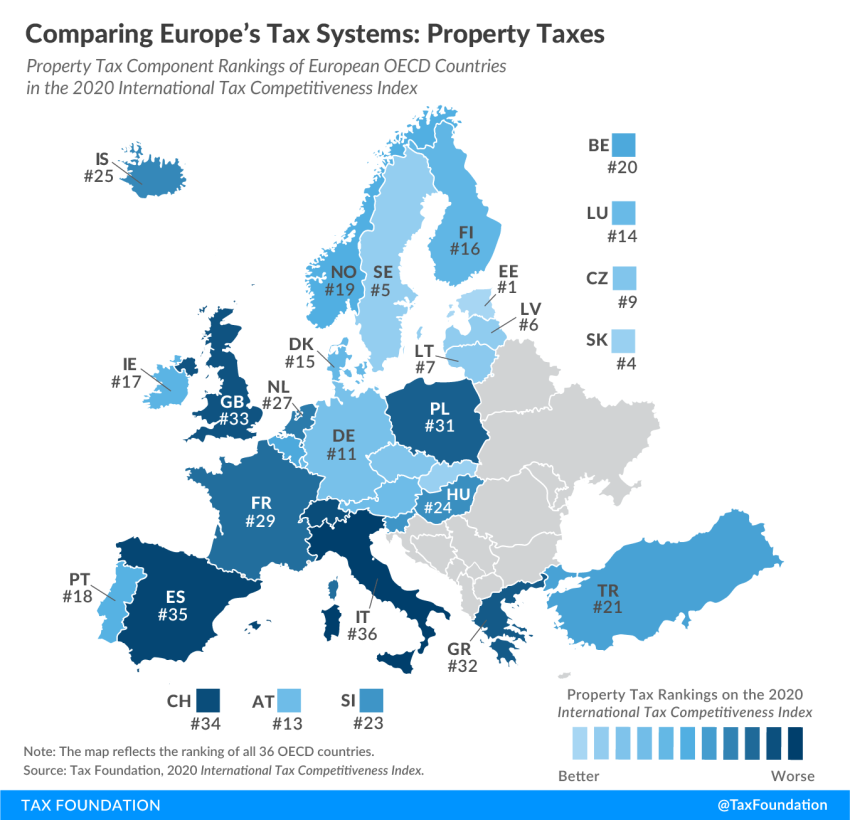

Νέα συγκριτική μελέτη δείχνει, πάντως, ότι δεν αρκούν οι… αγαθές προθέσεις, για να βγει η κτηματαγορά από τη δίνη των επιβαρύνσεων. Τουναντίον. Το πλέγμα φόρων και τελών, που εξακολουθούν να επιβαρύνουν την κατοχή ακινήτου, κατατάσσει τη χώρα μας στις πιο υψηλές θέσεις της πανευρωπαϊκής κλίμακας επιβαρύνσεων.

Φόροι και τέλη στις μεταβιβάσεις, στις γονικές παροχές, στις κληρονομιές, στην κατοχή, στη γη, στα κτίρια και πάει λέγοντας. Μόνο τυχαίο δεν είναι ότι οι φόροι ακινήτων στην Ελλάδα αντιστοιχούν στο 7,9% των φορολογικών εσόδων, όταν ο ευρωπαϊκός μέσος όρος είναι κάτω από 5%.

Ως πρότυπο, στη σχετική μελέτη του Tax Foundation, που επεξεργάστηκε στοιχεία από την τελευταία σχετική έκθεση του ΟΟΣΑ, παρουσιάζεται η Εσθονία, όπου ο φόρος ακίνητης περιουσίας εφαρμόζεται μόνο στη γη και όχι στα κτίρια ή σε άλλες υποδομές. Στον αντίποδα, η Ιταλία έχει τη χειρότερη επίδοση, καθώς πέρα από το φόρο κατοχής, επιβάλλει φόρο πλούτου σε ακίνητα του εξωτερικού.

Property Tax Component of the International Tax Competitiveness Index between 2018 and 2020 (for all OECD countries)

OECD Country

2018 Rank

2019 Rank

2020 Rank

Change from 2019 to 2020

Australia (AU)

4

4

3

+1

Austria (AT)

13

13

13

Belgium (BE)

28

30

20

+10

Canada (CA)

21

21

22

-1

Czech Republic (CZ)

9

9

9

Denmark (DK)

15

15

15

Finland (FI)

18

17

16

+1

France (FR)

36

28

29

-1

Germany (DE)

11

11

11

Greece (GR)

30

31

32

-1

Hungary (HU)

24

23

24

-1

Iceland (IS)

23

24

25

-1

Ireland (IE)

19

19

17

+2

Luxembourg (LU)

14

14

14

Netherlands (NL)

25

25

27

-2

New Zealand (NZ)

2

2

2

Norway (NO)

16

18

19

-1

Poland (PL)

31

32

31

+1

Portugal (PT)

17

16

18

-2

Slovak Republic (SK)

3

3

4

-1

Slovenia (SI)

22

22

23

-1

Switzerland (CH)

32

34

34

Turkey (TR)

20

20

21

-1

United Kingdom (GB)

33

33

33

United States (US)

27

27

28

-1

Source: 2020 International Tax Competitiveness Index.

Σύμφωνα με τη μελέτη, οι πολλοί από τους φόρους ακινήτων στην Ελλάδα είναι άκρως στρεβλωτικοί και προσθέτουν πολυπλοκότητα στη ζωή των φορολογούμενων. Οι φόροι στην κατοχή και στις κληρονομιές δημιουργούν αντικίνητρα στην εργασία και στις αποταμιεύσεις, κάτι που πλήττει την παραγωγικότητα. Αύξηση στο κόστος σχηματισμού κεφαλαίου, περιορισμός στις επενδύσεις και τελικά ζημιά στην οικονομία είναι το αποτέλεσμα των πρακτικών στην εγχώρια φορολογία ακινήτων κι όπως συμπεραίνει η μελέτη, «οι περισσότεροι φόροι ακινήτων ενισχύουν τις στρεβλώσεις κι έχουν μακροπρόθεσμο αρνητικό αντίκτυπο στην οικονομία και στην παραγωγικότητα.